下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信建投

评级:买入

目标价:10.6港币

事件

公司发布2018年三季报:营收8.51亿美元,同比+10.5%,环比-4.5%;毛利润1.75亿美元,同比-1.6%,环比-19.9%;毛利率20.5%,同比-2.5pct,环比-4.0pct。符合预期。同时发布Q4业绩指引,收入环比-7%~-9%,毛利率介于15%~17%。

简评

营收、毛利率落入指引区间,符合预期:公司Q3营收8.51亿美元,环比-4.5%,处于Q2指引-4%~-6%区间内,剔除技术授权收入环比+1.5%;毛利率20.5%,同比-2.5pct,环比-4.0pct,落入二季度指引19%~21%区间范围内,剔除掉授权收入毛利率环比+0.8pct。整体营收和毛利率均落入Q2指引范围中位数靠近上沿位置,符合预期。

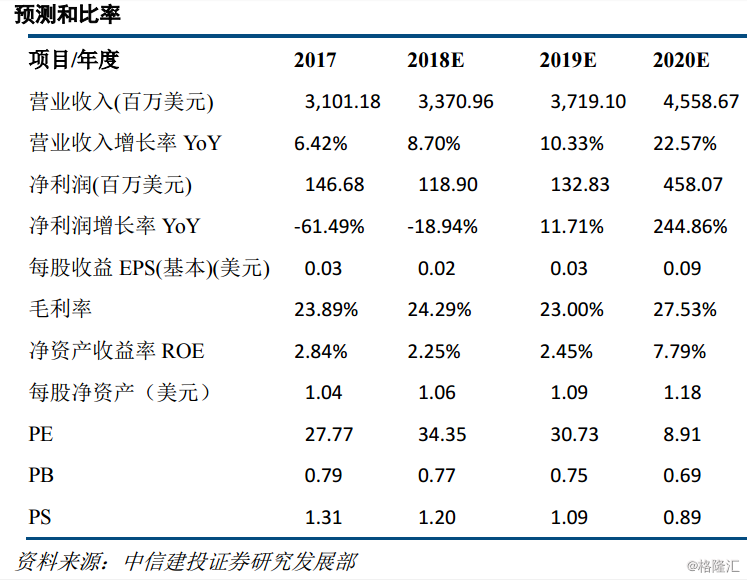

盈利预测&投资建议:考虑贸易战不确定性以及未来可能的产能利用率下降,下调公司盈利预测至18-20年营收分别为33.71、37.19和45.59亿美元,未来三年PS分别为1.2、1.1和0.9倍。下调公司目标价至10.6港币,维持“买入”评级。

风险提示:设备禁运风险、行业景气度不及预期风险、价格战风险、客户拓展不及预期风险、管理团队稳定性风险等