2018年11月13日 14时57分

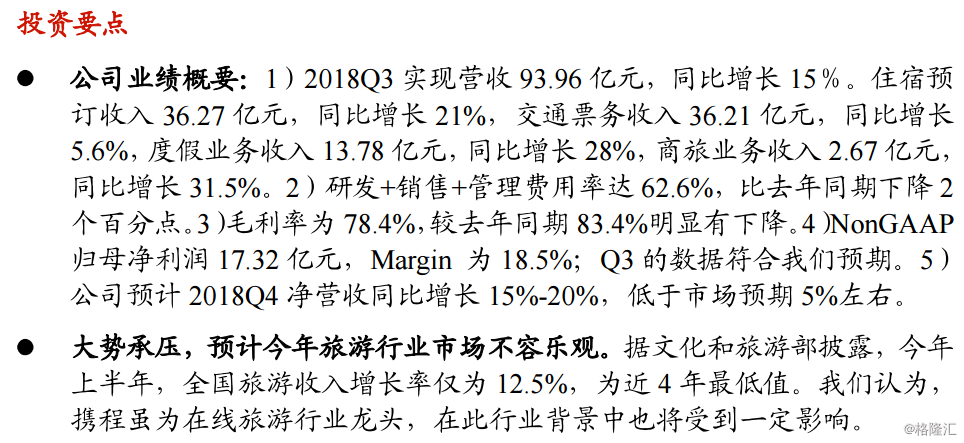

大势承压,预计今年旅游行业市场不容乐观。

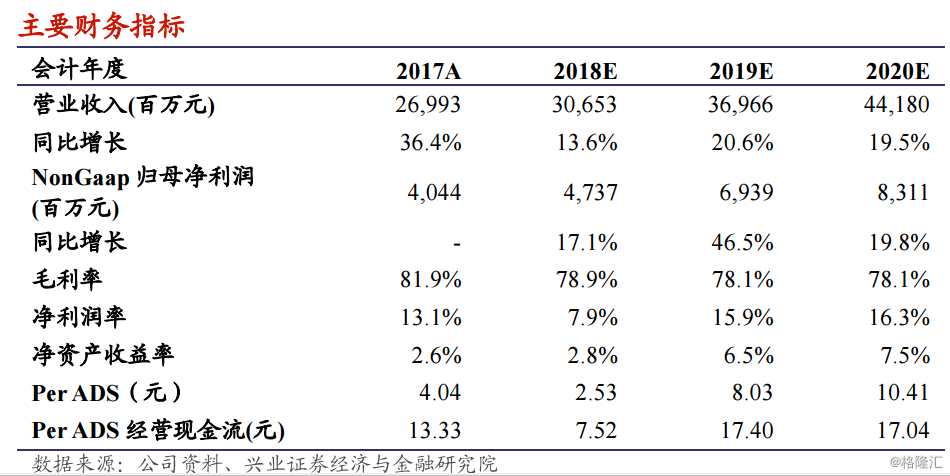

机构:兴业证券

评级:审慎增持

目标价:34.07港元

相关股票

携程网

US TCOM

国内大厂押注AI这么久,为何还不跟进Sora?

早报 (02.27)| 华为,重磅发布!历史最佳业绩,理想股价飙涨;“券茅”大动作,重磅信号!商务部最新发声

隔夜美股全复盘(2.27)| 三大股指小幅收跌,数字货币概念股领涨大市;理想大涨19%,Q4营收翻番,净利润增超20倍,23年全年实现扭亏为盈

隔夜美股全复盘(2.24)| 美股三大股指分化,二手车电商平台Carvana大涨32%,去年净利润达到创纪录的1.5亿美元,指引乐观

下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员