下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:买入

目标价:12港元

投资要点:

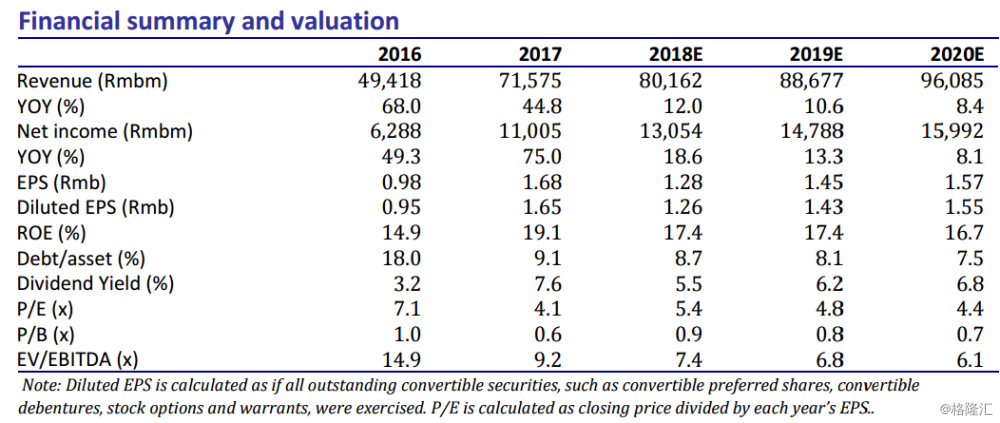

2018.10广汽集团汽车销量19.9万台,同比增长13.2%,自主品牌传祺销量增速转正,日系品牌需求稳健增长。随着新车型产能爬坡,以及丰田强产品周期发力,我们预期4Q18起广汽集团销量增长将逐渐提速。我们维持18年摊薄EPS人民币1.26元(同比增长18.6%),19年摊薄EPS人民币1.43元(同比增长13.3%),20年摊薄EPS人民币1.55元(同比增长8.1%)。我们维持目标价至港币12.00元,鉴于51.5%的上升空间,维持买入评级。

传祺增速转正。10月广汽乘用车销量4.6万台,同比微增1.6%,主要原因在于轿车销量稳中有升,新车型GS5正式上市。公司预期GS5在产能爬坡期,月销量5000-8000台,销量稳定后目标为每月1万台。尽管过去几年,传祺增长一直依赖SUV产品,但随着18年底GM6及3Q19中型轿车GA6上市,我们认为19年传祺产品布局将更加均衡。我们预期传祺18年销量58万台(同比增长14.0%),19年63.2万台(同比增长9.0%)。由于自主品牌淡季促销,返利增加,公司毛利率由1H18 22.2%降至3Q18 18.0%。如果汽车行业出台更多减税政策,传祺盈利能力将有所恢复。

日系需求强劲。10月广汽丰田销量同比增长67.1%至5.5万台,主要受益于新凯美瑞订单充足,以及小型SUVCHR开始放量。随着19年底紧凑型SUV产品及2020年新能源车型上市,我们看好2018-2020年丰田强产品周期。我们预期广汽丰田18年销量57万台(同比增长29.1%),19年65万台(同比增长13.9%)。3Q18广汽集团合营及联营公司实现利润25.5亿,同比增长29.1%,主要增长贡献来自日系品牌销量增长,以及广丰产能利用率逐渐回升,我们认为日系品牌将是19年广汽集团主要利润增长点。

排放升级。为应对日益严峻的大气污染防治工作,2019年1月1日起,9省市有望提前实施轻型车国六排放标准,包括深圳、广州、北京、河北等。广汽目前日系品牌及传祺大部分产品可以在2019.1.1满足国六标准,全系车型将在2019.7.1达标。我们认为部分省市提前实施排放标准升级,对广汽短期销量影响有限。

维持买入评级。我们维持18年摊薄EPS人民币1.26元(同比增长18.6%),19年摊薄EPS人民币1.43元(同比增长13.3%),20年摊薄EPS人民币1.55元(同比增长8.1%)。我们维持目标价至港币12.00元,鉴于51.5%的上升空间,维持买入评级。