下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:辉立证券

评级:买入

目标价:6.58港元

投资概要

慧聪集团(慧聪)为国内信息服务及B2B电子商务服务公司,主要业务包括:交易、数据及信息服务。假设2018年市盈率为22倍(过去五年之平均值为24倍,我们认为22倍为合理区间内),我们得出目标价$6.58港元,并给予“买入”评级,潜在回报约34.8%。(现价截至11月9日)

迎合B2B平台改革B2B平台改革,附加多种配套服务,附加多种配套服务

监於单纯依靠信息为企业提供买卖方接合服务的平台在过往证实并没有很成功,只有引入物流及资金流来进一步渗入交易才可以加强客户粘性。集团顺应趋势,主打三大垂直B2B平台,包括:买化塑、棉联及中模国际。该平台提供物流、支付、仓储、金融及数据服务等,以深度渗入企业的整个交易流程,并解决现时B2B领域痛点,以增加平台价值。

交易服务红利将散放到信息及数据

集团现时的利润主要来自信息服务,但未来重心将会放在交易服务上,并透过交易带来流量及数据,把交易优势带到信息及数据服务上。随着交易额逐步加大,集团的B2B平台就能掌握庞大的用户及市场数据,以发展平台上的广告及数据分析业务。

中期业绩收入及溢利大增,惟毛利率大跌,惟毛利率大跌

公司中期业绩收入至37.9亿人民币,同比大增182.3%;公司权益持有人应占溢利为1.9亿人民币,同比上升77.6%。惟由於交易板块毛利率偏低,集团毛利率从49.2%大跌至17.7%。今年5月,集团公布增持棉联至51%,并正式并表。在下半年,中模国际亦会并入合并财务报表。

公司概覧

慧聪成立于1992年,为国内信息服务业及B2B电子商务服务公司。在1994年,集团与富国公司签定独家代理《个人电脑》及《电子与电脑》广告的协议,进入工商业目录及黄页目录业务。在2013年12月,集团在香港联合交易所创业板挂牌上市。随着互联网的崛起,集团在2004年3月将慧聪商务网正式更名为慧聪网,开通40多个行业频道及76个行业搜索引擎。同年9月,慧聪网与腾讯科技合作,推出即时通讯工具“买卖通TM”,为集团向线上信息平台转型打下基础。在2014年,集团成功到香港联交所主板上市。2015年3月,慧聪以15亿人民币,收购ZOL中关村在线,成为集团第二个主打线上信息平台。惟在2015年,互联网业务开始见顶,营收及利润均出现倒退。在2017年10,刘军出任慧聪集团CEO,并提出「专注」和「聚焦」两大方针,把业务集中在信息服务、交易服务和数据服务三大业务板块,并把公司定位为用互联网和数据赋能传统产业的中国产业互联网领先者。在2018年8月,集团更委任紫光集团前执行副总裁张永红出任联席总裁。

盈利预测

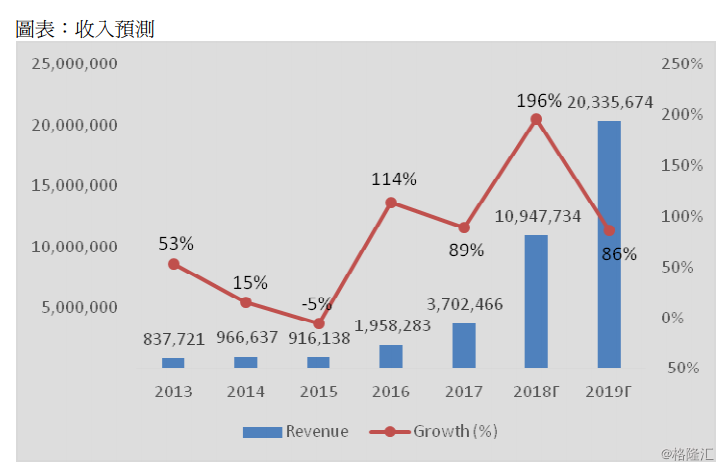

收入我们预测2018/19年的交易服务营收将达至92.7亿/185.3亿人民币。对比2017全年及2018年上半年,营收有大幅度上升的原因是因为我们相信集团的三大B2B平台将能保持增长,以及棉联和中模国际分别在5月和下半年才并表,因此2018年下半年和2019年的增长将会十分强劲。

数据服务方面,我们预期2018/19年的营收将达到5.1亿/6.6亿人民币,由于预计兆信将会进一步在防伪及溯源上使用区块链技术及随着交易板块的流量提升,集团将会在B2B平台推出更多数据服务。

信息服务方面,我们估计2018/19年的营收为10.4亿/11.3亿人民币。我们预计慧聪网及中关村在线将会维持缓慢增长,但随着交易板块交易量上升,集团将会在B2B平台推出更多广告服务,使该板块增速上升。

O2O业务方面,管理层表示由於在2019/20年集团因合约规定不能出售该板块下的物业,因此估计收入将大减。我们假设2018/19年的收入为1.4亿/0.07亿人民币。

毛利率

由于交易服务毛利率低,随着交易量上升,我们估计毛利率将进一步下降,预计在2018/19年为12.9/8.0%。

销售及行政成本

我们预测销售成本及行政成本占收入比在2018/19年将保持平稳,但由於营收大幅上升,我们估计在2018/19年销售成本占收入为6.7%/3.8%;行政成本占收入为3.0%/1.9%。

纯利

基於上述假设,我们预计纯利增长在2018/19年分别为10.4%/-3.6%,达至3.5/3.4亿人民币。2019年负增长主要因为我们估计2019年不会如2018年般录得巨额其他收入。

估值我们相信慧聪向垂直B2B平台转型将会带来新的增长点。然而,现时交易服务只是发展只是转型的第一步,未来交易所带来的数据才是最有价值的。虽然集团的商业模式已经改变,但我们认为过往数据仍有一定参考价值。假设市盈率为22倍(过去五年之平均值为24倍,我们认为22倍为合理区间内),我们得出目标价$6.58港元,并给予“买入”评级,潜在回报约34.8%。(HKD/CNY=0.889)