下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国金证券

评级:买入

目标价:15.5美元

业绩简评

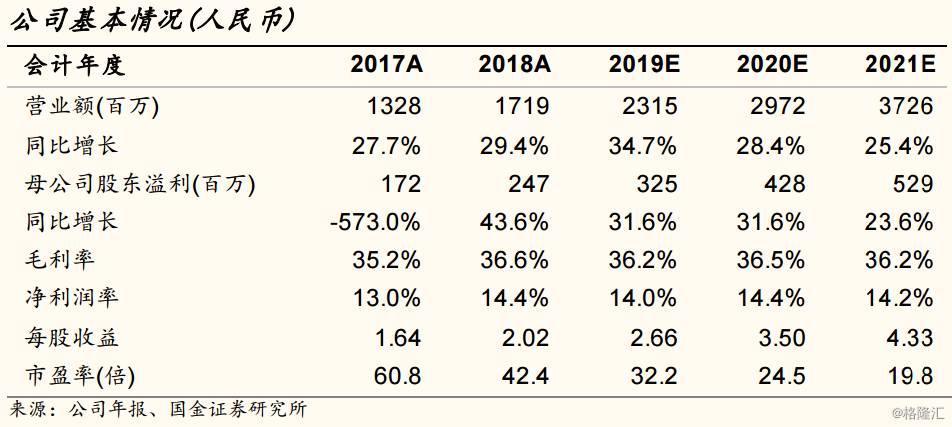

FY18年全年营业收入略超预期,调整股权激励后利润率有所提高。博实乐FY18Q4实现营收3.9亿元人民币,+41.4%YoY;净利0.12亿元,去年同期亏损0.04亿元。FY18Q4营收尤其是利润较少,主要是由于全年确认10个月收入,其中Q2和Q4仅确认2个月收入。博实乐FY18全年业绩指引为,营收同增26%-28%,平均学生人数同增18%-21%;FY18全年实现营收17.19亿元,同比增长29.4%,平均学生人数为3.67万人,同比增长23.3%,略超业绩指引。FY18实现净利2.49亿元,+29.8%YoY,调整股权激励费用后净利2.78亿元,+44.9%YoY,归母净利润2.47亿,+43.6%YoY,符合预期。FY18博实乐调整后净利率16.2%、毛利率36.6%,较去年同期分别提高了1.8pct和1.4pct,盈利能力进一步增强。

学校容量稳步扩张,利用率仍有很大空间。FY18期末博实乐下设67所学校,其中6所国际学校、16所双语学校和45所幼儿园,覆盖全国九省学生的K-12教育阶段。FY18博实乐新开5所双语学校和5所幼儿园,并收购了5所幼儿园,学校容量同比提升18.8%。FY18学校利用率为64%,还存在较大的提升空间。我们认为,博实乐学校招生稳定的情况下,利用率或将达95%以上。随着利用率的提升,毛利率水平有望显著提升。

学校生源质量优秀,学生升学优势突出。FY18,博实乐80.3%的九年级双语学校毕业生获得当地重点高中的录取,92%毕业生拿到全球排名前50的大学录取通知,98%毕业生拿到全球排名前100的大学录取通知,优秀的生源将为博实乐教育长期发展打下坚实基础。

FY18&FY2019Q1战略持续推进:FY18已完成收购武汉新桥(5所幼儿园)、Can-achieve、FGE、好学帮、浙江艺术培训机构的收购预计18年11月完成,FY2019战略规划持续推进:拟收购DreambigCareer职梦75%股权、英国伯恩茅斯学院、山东8所连锁幼儿园85%股权。公司进行幼儿园业务、及教育相关服务业务拓展,有利于提高公司业务的协同效应。同时,公司还与北京师范大学进行战略合作,为师资团队提供人才储备。

投资建议:我们预计FY2019-2021公司实现归母净利润3.25/4.28/5.29亿元人民币,同比增速分别为32%/32%/24%,对应pe分别为32/25/20倍,维持买入评级,目标价15.5美元。

风险提示:政策变化风险;新开学校招生或不及预期等风险。