下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:持有

华晨宝马10月销量同比增长47.0%至44,705辆华晨中国发布华晨宝马10月销量数据,华晨宝马于10月共售出44,705辆宝马汽车,同比增长47.0%,环比增长3.5%,(剔除X3销量同比增长27.4%)。前10月累计销量同比增长19.9%至375,209辆。

SUV板块:X1销量增长稳健,X3爬坡增速放缓

华晨宝马X1车型10月批发销量同比上升34.4%至8,962辆,前10月累计批发销量同比增长8.7%至80,492辆。X3车型10月批发销量为5,951辆,环比增速达5.5%,较上月的37.8%有明显回落。我们认为X3销量爬坡速度将逐渐放缓,X3终端已出现约5个点左右折价销售,主要由于奔驰GLCL上市将对X3后续销量增长造成压力。

轿车板块:5系销售稳健增长;3系销量在低基数上大幅提升

华晨宝马10月轿车销量同比增长25.4%至28,764辆,前10月累计售出272,955辆轿车,同比增长14.3%。其中3系10月批发销量同比上升61.1%至11,477辆。5系10月批发销量同比增长25.2%达13,896辆。5系折扣进入7月以来基本稳定在12-13%水平,预计随着基数效应减弱销量将由前五个月的高速增长态势转为稳健增长态势。

股比放开尘埃落定,但毛利率压力浮现,维持持有评级

虽然华晨宝马于三季度销量同比增长25%,但额外补贴的发放对合资企业的盈利性带来较大影响。我们根据宝马集团三季报推算华晨中国于华晨宝马三季度录得投资收益约为人民币10亿元,同比下滑同比下滑23%/3.3亿元人民币。短期来看,华晨宝马折扣自上半年的13%上升至三季度的18%将带来利润率隐忧,目前主要车型折扣除5系企稳外均有扩大趋势。9月25日宝马集团表示,由于价格压力将全年EBIT利润率指引由8%-10%下调至7%,但并未对销量指引作出调整;我们认为这预示着宝马在集团层面为实现销量目标或将继续执行以价换量策略,对经销商发放的补贴虽有助于销量但将对盈利度构成一定不利影响,在折扣无上修趋势前预计将延续量增利减的局面。

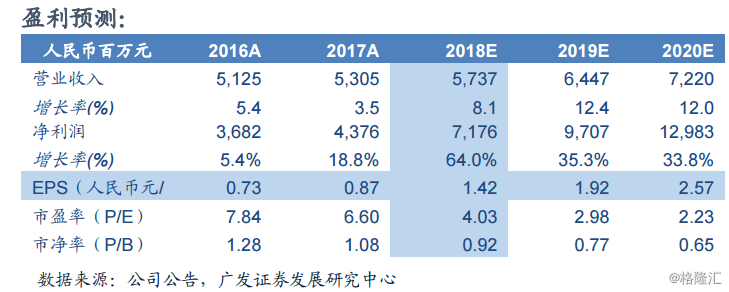

同时,乘用车市场低迷也使豪华车销量增速放缓。长期而言,公司于华晨宝马所占股权下降将使盈利面临直接下滑,预计宝马集团加大投入以及引进X5等车型预计只能部分对冲对盈利的负面影响。预计2018-2020年公司EPS分为1.42/1.92/2.57元,公司当前价格对应2018年PE为4.0倍(以11月12日公司收盘价计算),维持“持有评级”。

风险提示

公司销量增长未如理想;全新5系销量爬坡低于预期;X3销量爬坡低于预期;自主品牌分部亏损扩大高于预期;市场下行风险影响公司股价。