下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月12日,美股再次重挫,再一次触动了全球投资者的敏感神经。

截止当日收盘,道指跌602.12点,或2.32%,报25387.18点;标普500指数跌54.79点,或1.97%,报2726.22点;纳指跌206.03点,或2.78%,报7200.87点。

(来源:Wind)

(来源:Wind)

此外,衡量市场恐慌程度的COBE波动指数(VIX)大涨17.8%,升至20.45点。

科技股跌幅领先,科技行业巨头FAANG股票股价跌幅均超过2%,其中苹果收跌超过5%,此前JP摩根大通下调了苹果公司的股票评级,券商Longbow Research称iPhone在中国面临需求下滑的潜在风险。亚马逊(AMZN)收跌4.4%。芯片类股集体大跌,凌云半导体(CRUS)收跌13.8%,AMD收跌9.5%,博通跌超7%,英伟达(NVDA)收跌7.8%。此外,道指成份股高盛(GS)也大跌7.5%。

由于隔夜美股的暴跌,导致全球金融市场承压共振。

欧洲股市方面,欧洲泛欧绩优300指数收跌0.82%,英国富时100指数收跌0.65%,德国DAX指数收跌1.79%,法国CAC指数收跌0.93%,西班牙IBEX指数收跌0.69%。

此外,亚太股市今日开盘后直线下跌。

11月13日,港股恒生指数低开2.11%,国企指数低开2.29%。日本日经225指数低开1.7%,报21885.24点。日本东证指数低开1.6%,报1644.89点,韩国首尔综指低开1.6%。日本显示器跌超8%,此前发布盈利预警。

截至最新,日经225指数跌幅均扩大至3.16%,韩国综指(KOSPI)下跌1.63%。

马来西亚综指跌0.7%,印尼综指跌超1.65%,菲律宾综指跌0.61%。A股方面,上证指数和深证综指低开1%,创业板指数低开0.9%。截止发稿前,三大指数有所走高,深证指数和创业板指数均翻红,有点A股独立日的意味。

不过,由于苹果暴跌5%,也重挫了整个苹果产业链的表现。今日开盘后,苹果产业链公司瑞声科技和舜宇光学科技分别大跌7.44%和4.17%。消息面上,昨夜美国暴跌之下,苹果收创逾三个月新低。 与此同时,苹果供应商股价集体重挫,其中供应商Lumentum和Japan Display均下调业绩预期,Lumentum收跌32.98%,Universal Display收跌13.07%,凌云半导体收跌13.86%,Synaptics收跌8.21%,Qorvo收跌6.38%。

美股再次暴跌的3大因素

周一美股大幅下跌的诱因,包括对美联储加息政策的担忧、特朗普对贸易伙伴发起的贸易战以及美债收益率创新高。

1、特朗普再次挥舞关税大棒

据媒体周一报道,美国总统特朗普正在考虑对海外生产的汽车加征关税。该报道称,特朗普已对他的助手们表示,他能与加拿大达成的贸易协议,因为他已经向加拿大总理特鲁多(Justin Trudeau)发出威胁,将对加拿大生产的汽车征收更多关税。

此外,特朗普不仅瞄准加拿大,还对准了欧盟等国。据彭博,美国商务部起草的一份文件显示,特朗普政府计划以国家安全为由,向进口汽车征收关税。此外,特朗普计划周二与白宫贸易团队会面,讨论汽车关税草案。这令全球贸易局势陷入紧张之中。

一直以来,特朗普对于汽车关税十分执着。虽然特朗普高级经济团队中多位成员都认为这是一个糟糕的主意,但这都没有动摇特朗普的决心。特朗普此前曾多次表示考虑征收汽车关税,征收对象包括欧盟和日本等贸易伙伴。

2、美联储重申渐进加息,略超市场预期

11月9日凌晨,美联储公布利率决议,并发表货币政策声明。美联储在11月FOMC会议中决定维持联邦基金目标利率在2-2.25%区间不变,将一般和超额准备金利率、贴现利率(一级信用)分别维持在2.20%和2.75%不变,货币政策委员会以9:0全票通过此份决议,美联储在11月FOMC声明中重申渐进加息,略超市场预期。

美联储重申,美国经济活动以强劲的速度增长,劳动力市场继续走强。整体通胀率和核心通胀率都将维持在2%左右,长期通胀预期的指标总体来看变化不大。委员会预计,联邦基金利率目标区间的逐步上调,将与经济活动的持续扩张、强劲的劳动力市场状况,以及处于2%对称目标附近的通胀保持一致。经济前景面临的风险似乎大致平衡。

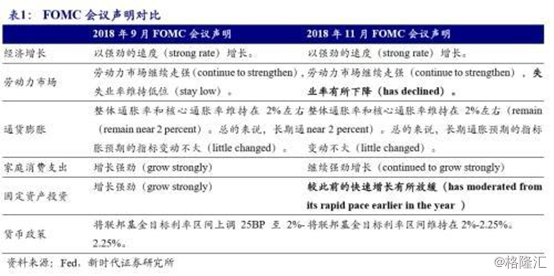

美联储11月货币政策声明内容较9月的声明内容来看,总体上变化不大,但还是有两个明显的措辞变化值得关注。

首先,美联储在重申就业增长强劲的同时,明确指出失业率有所下降(has declined)。自美联储9月会议以来,劳动力市场表现维持强劲,失业率已连续两个月维持在3.7%这一近50年的低位,并且10月平均时薪同比增长3.1%,创近十年来新高。

其次,美联储对固定资产投资描述的措辞由9月声明中的“强劲增长(grow strongly)”调整为“较此前的高速增长有所放缓(has moderated from its rapid pace earlier in the year)”,为2018年以来首次在货币政策声明中提及经济复苏动能出现放缓迹象。这可能是由于,在美国房地产市场景气度持续走弱的背景下,房地产投资额下滑明显,导致2018年三季度固定资产投资环比出现2015年以来的首次下滑。

此外,在11月FOMC会议声明中并未提及近期金融市场的波动,同时重申将逐步加息,或在一定程度上表明金融市场的调整尚未对美联储货币政策路径产生明显的影响。美联储表示,在确定联邦基金利率目标区间未来调整的时机和规模时,将继续考量广泛的信息,包括劳动力市场状况的衡量,通胀压力和通胀预期指标,以及金融和国际发展的信息。

3、美债收益率创新高

随着美国中期选举的结束,美债收益率又逼进前期新高,一度到达3.24%,创2011年4月以来的最高水平。

美债收益率的上升,投资者大多会将其与股市下跌联系起来。今年美债收益率搅动全球市场的神经,反反复复好几次,最明显的如,2月份、10月份的大跌中,都有美债收益率蹭蹭上蹿的身影。

一方面,如果十年期美债到期率接近甚至高于市场股息率,则无风险的政府债券相较股票更有竞争力,人们的选择显而易见。

另一方面,十年国债到期率是企业抵押贷款利率、债务借贷成本、汽车贷款等的先行指标,负债成本的提高将会影响到公司利润,进而影响股价。