下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:11.01港元

投资要点

Q3业绩稳健增长符合预期,研发及折旧导致盈利波动。公司2018Q3收入8.51亿美元,同比+10.5%,环比-4.5%,位于公司指引环比-4~6%区间内,相比Q2不含技术授权收入8.37亿美元环比+1.7%。Q3付运晶圆量环比提升4.5%,产能利用率持续回升至94.7%。Q3归母净利润2656万美元,同比+2.5%,环比-48.5%,其中研发支出持续增加,Q3环比+3.9%。Q3毛利率20.5%,相比Q2为24.5%(Q2去除授权收入影响毛利率为19.7%),受高额折旧影响公司后期毛利率料将波动。公司预计2018Q4季度收入环比下降7%~9%,毛利率介于15%~17%。

28nm制程营收占比下降,成熟制程产品稳定贡献营收。2018Q3公司28nm制程营收占比7.1%,环比下降1.5pcts,主要因全球28nm呈现产能过剩格局,影响公司毛利率改善。公司40nm及以上制程营收占比达92.9%。具体来看0.25/0.35μm占比3.6%,0.15/0.18μm占比39.5%,0.11/0.13μm占比8.7%,90nm占比1.4%,55/65nm占比21.0%,40/45nm占比18.7%。其中0.15/0.18μm对应公司最大的下游应用电源管理、指纹识别、图像传感器,近期受8英寸代工景气利好,收入贡献环比+2.4pcts。65/55nm制程对应射频芯片、NORFlash、MCU等应用,40/45nm对应逻辑处理器、射频芯片、NAND Flash等应用。公司拥有高通、博通、安森美、FPC、华为海思、兆易创新、格科微等长期合作的优质客户,驱动营收稳步增长。

长期持续资本投入下,中芯国际有望缩小与全球一线大厂差距。中芯国际为全球第四大纯晶圆代工厂,前三分别为台积电、格罗方德、联电。2017年公司盈利能力、资本开支已经赶超联电(毛利率24%>18%、资本开支24.9亿>14.9亿美元)。2018年公司又投入20亿美元资本支出,其中12亿美元用于北京、上海12英寸厂先进制程以及深圳、天津8英寸厂产能扩充,3亿美元用于研发设备。公司2018Q1已预订一台ASML顶级EUV光刻机,价值1.2亿美元。随着持续高资本支出扩张产能及研发投入,公司与一线大厂在营收规模及技术水平上的差距正在不断缩小。

先进制程进展顺利,期待2019年14nm制程量产打开公司发展空间。公司宣布第一代FinFET技术已进入客户导入阶段,14nm研发取得重大进展。28nmHKC+、14nm预计分别于2018H2、2019Q2量产。28nmHKC+在性能及功耗控制优于目前已量产的28nmPolySion工艺,对标台积电28nm的高端HPC+工艺,有望开拓部分智能手机、数字电视机顶盒及物联网应用市场。公司的14nmFinFET目前是仅次于7nm、10nm的先进制程节点,可用于中高端智能手机、AI、矿机、射频应用,可解决制程进步带来的应用下移,跟上行业步伐,保持公司持续竞争力。

风险因素:全球IC行业下行风险;市场竞争加剧风险;新技术量产及良率低于预期风险等。

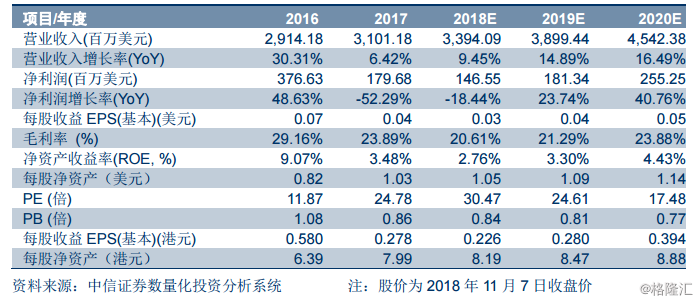

盈利预测、估值及投资评级。公司是大陆晶圆代工龙头,目前尚处于技术研发过渡期,近期营收主要受成熟制程驱动,短期内毛利率受高额折旧影响波动大。中长期我们看好公司先进制程技术研发,认为公司具备超越国际二线厂商的能力。考虑到公司当前处于积极投入研发先进制程的过渡阶段,且公司所处晶圆代工行业为重资产型行业,我们选取PB法进行估值。我们维持公司2018/19/20年每股净资产预测1.05/1.09/1.14美元(对应8.19/8.47/8.88港元;对应股本变动前预测1.06/1.10/1.15美元),按照2019年1.3倍PB,给予公司目标价11.01港元,维持“买入”评级。