下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:增持

目标价:11.54港元

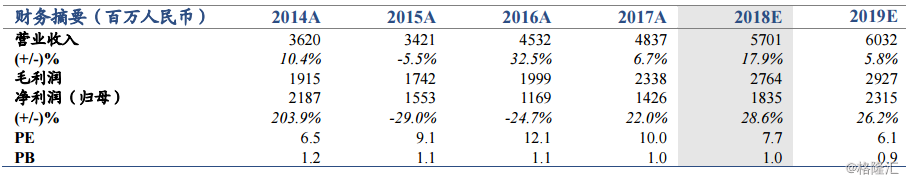

首次覆盖,增持评级。深高速路产主业区位优势显著,且成本计提充分。连续再投资后,资产久期拉长,贴现价值较为可观,公司股权价值被低估。我们预测2018-19年EPS为0.84/1.06元(不含三条路若免费带来的补偿与影响),换算港币0.95/1.19港元。结合DCF和PE估值方法,给予公司11.54港元目标价,增持评级。

优势区位与优质资产,是长期稳健回报率的基础。深高速核心路产地处珠三角,区位优势显著。2017年,水官高速单公里收入3217万元,在所有上市公路公司路产中排名第一。若剔除投资收益和其他非主业资产影响,2017年控股路产ROE为14%。城市居民轿车为主的通行结构,既提供了长期增长的潜力,也是公司长期盈利波动率较低的微观基础。公司资产久期较长,外环建成后,路产加权平均剩余年限将达到17.9年。

优秀的公司治理,是DCF价值得以逐渐实现的基础。高速公路资产是有限期的资产,公司永续经营的愿望与资产的有限期属性之间的矛盾带来再投资难题,成为压制高速公路行业估值的重要因素。市场对于高速公路再投资的不信任,长期以来演化为抛弃DCF,只看DDM的定价方法。而企业治理的差异,会逐渐从再投资回报率的差异体现出来。深高速多年来的实际行为构筑良好的再投资历史,体现了与投资者利益一致的价值取向和较低的治理风险。

成本计提充分,盈利增长可持续。公司路产摊销按车流量法计提充分,5条路产单位摊销隐含未来复合增速都为负值,说明未来核心路产单位摊销存在下调空间。梅林关地产项目预计2019年开始变现,即使三条路面临政府提前收回,公司仍有望保持盈利稳定增长。

风险提示。机荷高速改扩建方案尚未确定,可能带来重大资本支出;梅林关项目结算进度或有波动;可转债未来或摊薄EPS;公路行业政策具有不可预测性。