下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风策略徐彪团队

本篇报告,我们将深挖企业层面的微观数据,试图验证以下几个结论:

1、毛利率的“成本红利”逐渐耗尽,原因是供给侧改革最严格的时候正在过去。

2、以在建工程衡量的“产能周期”上升期已近尾声,非金融A股ROE构筑顶部。

3、结构上来看,中上游行业和下游行业的在建工程周期显著分化,后者ROE回落的风险更大。

4、资本开支的微观数据与制造业投资宏观数据的交互验证——新经济的需求和投资都还不错。

5、十月以来“产业资本增减持”的领先指标出现明显提升——市场短期继续看超跌反弹。

6、Q3非金融企业部门货币资金增速仍在探底,以企业部门流动性为核心的大势研判框架显示,在没有看到企业部门资金面出现显著改善的迹象之前,大势仍然以底部震荡为主。

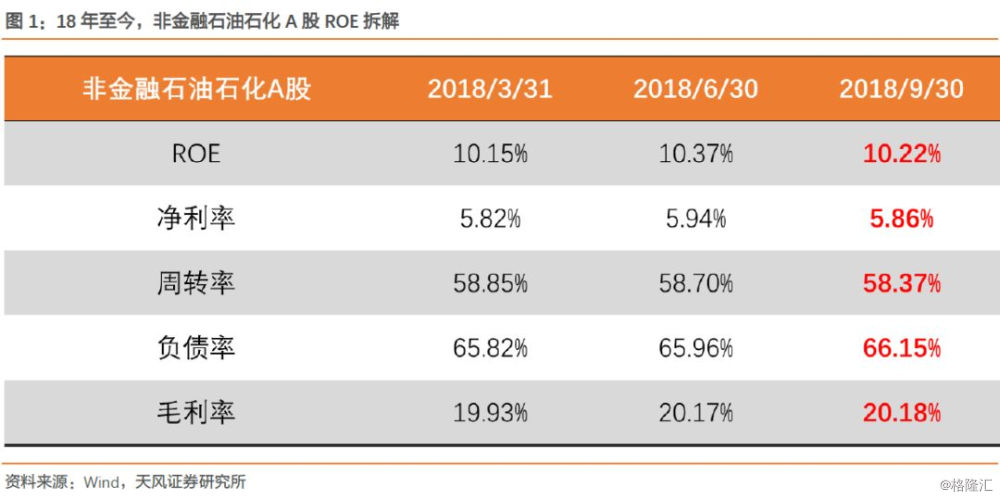

从16年Q3开始,到18年Q2,非金融石油石化A股TTM ROE达到10.37%,经历了连续8个季度的提升,但是18Q3出现了首次回落。

回过头来看,ROE之所以能够超预期出现连续8个季度的上行周期,大部分还要归功于净利率的持续反弹。

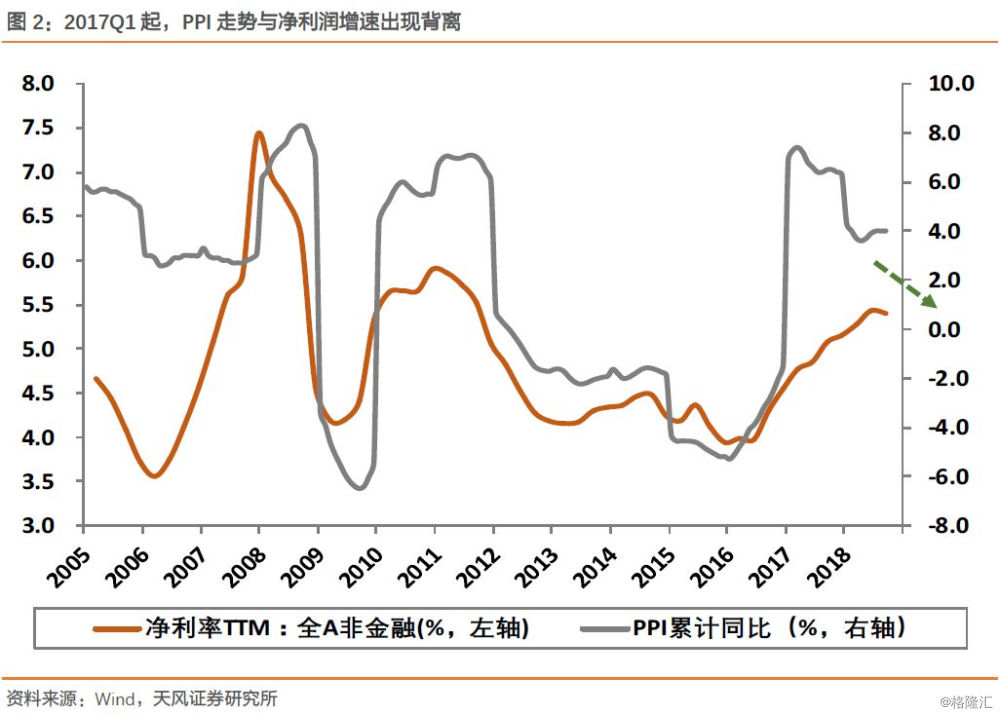

在A股历史上的大部分时间里,A股的净利率与代表价格因素的PPI基本同步变化。但事情并非全部如此,自17年Q1见顶以来到18年Q3之前,PPI虽然期间还有短暂的反弹,但整体已经进入了下行通道,可同一时间内,净利率始终在持续抬升。这种背离持续超过1年,在历史上极为罕见。

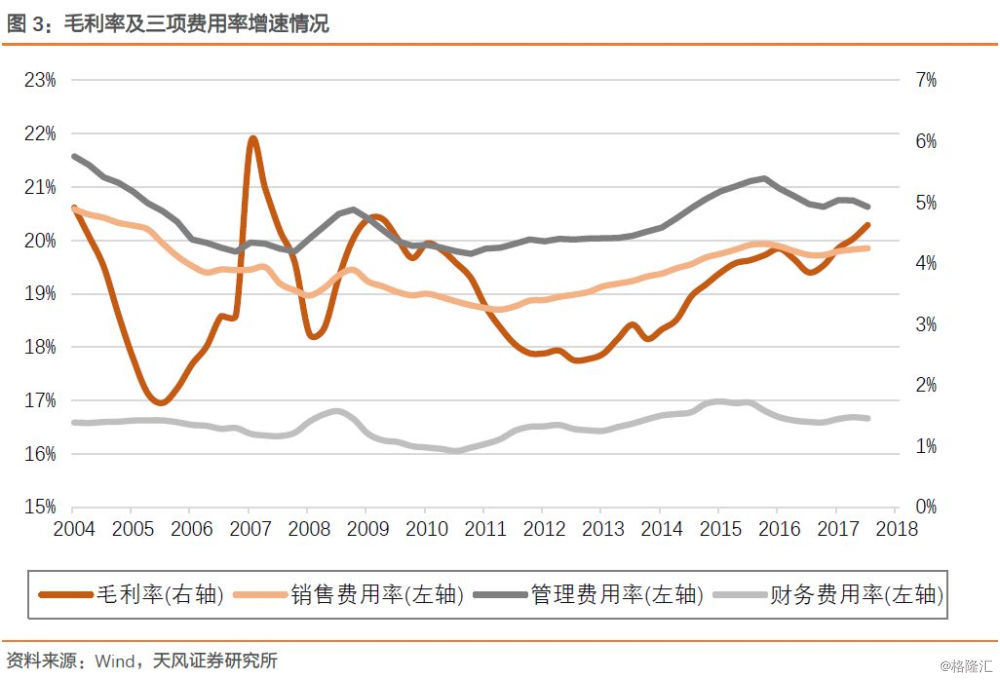

进一步拆分净利率为毛利率、三项费用率和非经常性损益,其中后两项的变化对于净利率基本都是负面贡献,而支撑净利率上行的主要在于第一项毛利率,过去一年毛利率水平出现了持续改善。

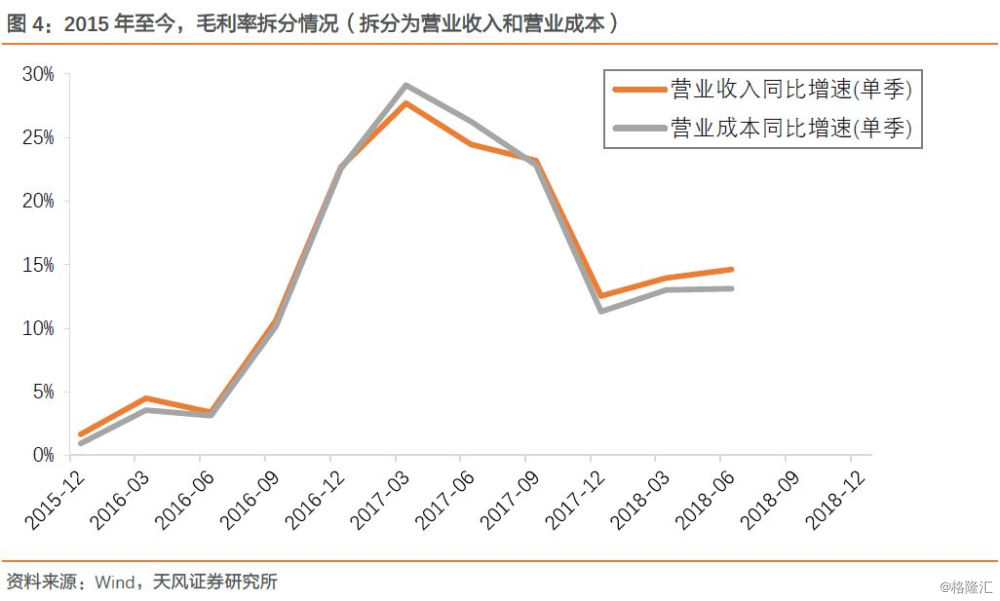

如果更进一步将毛利率拆分为营业收入和营业成本,从收入的角度来说,非金融A股的单季度营收增速从17Q4开始,已经出现了比较明显的下台阶,17Q3、17Q4、18Q1、18Q2分别为23.18%、12.54%、13.95%、14.62%。但是反观成本端,下滑的速度更加显著,17Q3、17Q4、18Q1、18Q2分别为22.82%、11.32%、13.00%、13.09%。

因此,成本端增速比收入端增速下滑更快,是这一次毛利率依然继续回升的主要动力,这就是我们所说的“成本红利”。

那么为什么成本端的增速会以更快的速度下行?结构上又表现出什么特点?

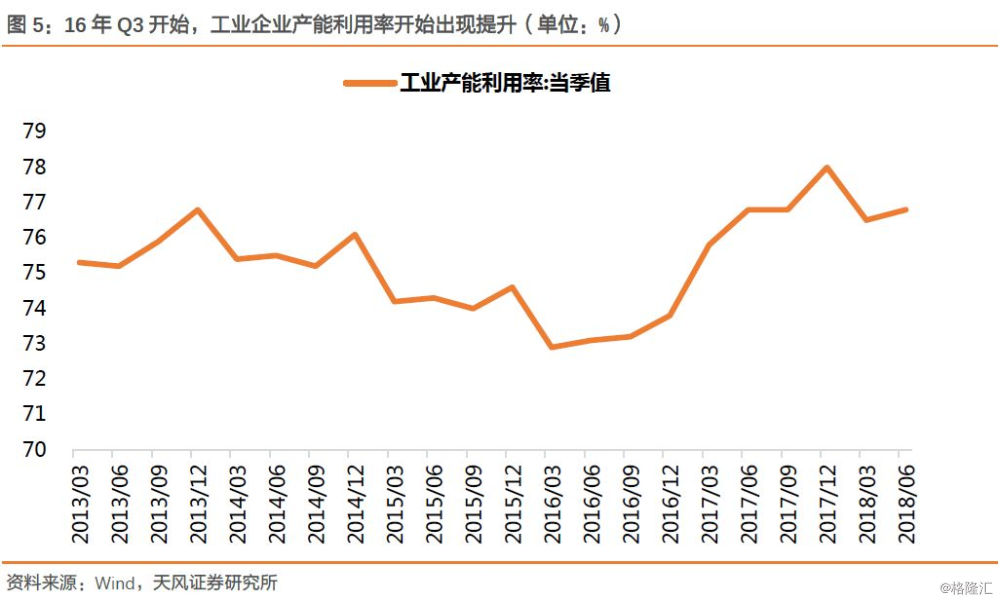

以申万行业分类来看,成本增速大幅下降的行业主要集中在中上游企业,比如典型的钢铁、交运、采掘、化工等。而这些中上游行业的成本之所以可以比较快得下行,我们觉得还是得益于连续的供给 侧去产能后,规模以上工业企业尤其头部上市公司,它们的产能利用率得到了持续的改善。

根据统计局的数据,工业企业产能利用率正式从供给侧改革进入高潮期的16年下半年开始快速提升的。在产能利用率提升的过程中,与12-15年的产能过剩时期相比,头部公司的固定资产成本自然就被分摊开,单位产出所消耗的成本也就有明显下降,因此最终成本的增速出现了更快的回落。

但是,随着内外部压力的加大,供给侧改革最严厉的时期正在过去,环保限产开始出现“一城一策、因地制宜”的情况,于是三季度毛利率的“成本红利”开始逐渐消耗殆尽。

从数据上来看,18Q3非金融石油石化A股的TTM毛利率为20.18%,较Q2的20.17%,几乎已经无法再继续提升。同时也无法再对冲持续上升的销售费用和财务费用,因此18Q3的净利率出现了明显的回落,也导致ROE结束了连续8个季度的抬升。

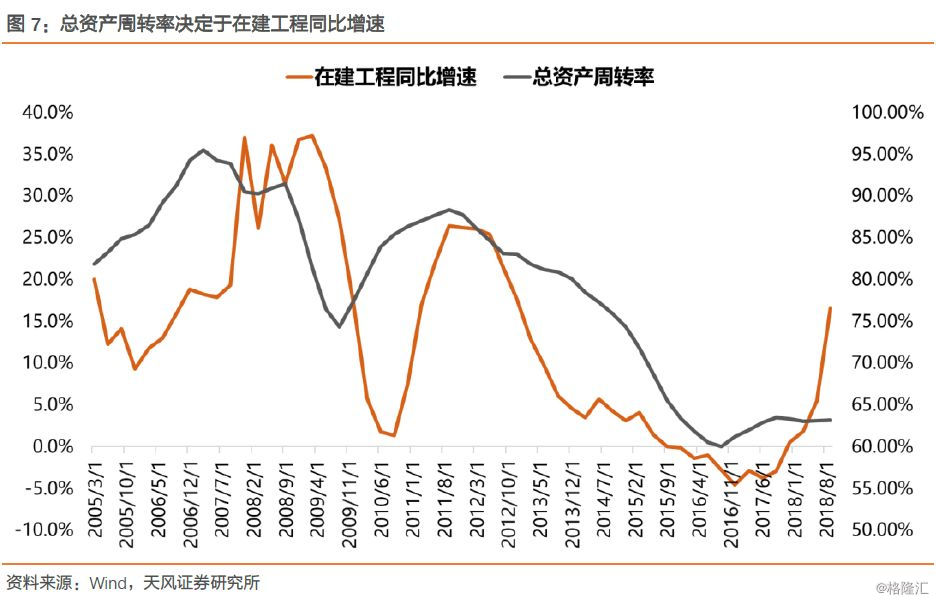

在ROE反弹的后期中,杜邦拆解的第二项——总资产周转率,往往决定了ROE的高度。而从微观的视角来看,以“在建工程”衡量的“产能周期”,最终决定了总资产周转率。

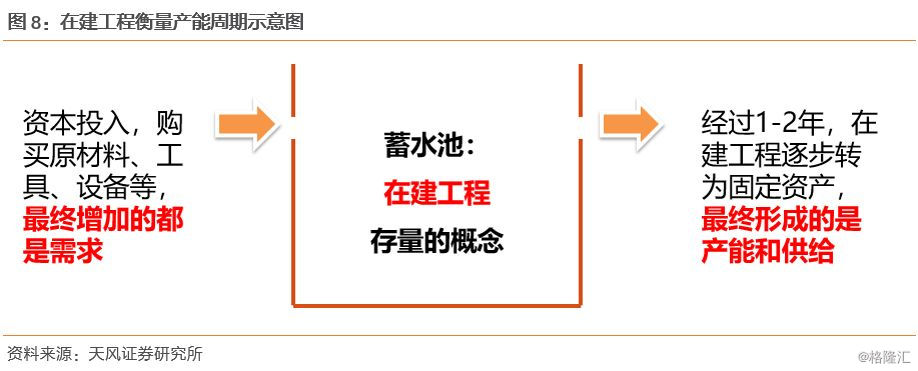

如何理解以在建工程的累计同比增速作为衡量产能周期的指标?

我们可以将在建工程比作一个蓄水池,当池子的水位(在建工程的增速)底部企稳的时候,制造业投资的增速(代表需求)开始慢慢超过固定资产形成(代表供给)的速度,需求超越供给,于是单位资产产生的收入逐步提升,产能利用率和总资产周转率提升;当池子的水位(在建工程的增速)触及顶部的时候,制造业投资的增速(代表需求)开始慢慢落后于固定资产形成(代表供给)的速度,供给超越需求,于是单位资产产生的收入见顶回落,产能利用率和总资产周转率下降。

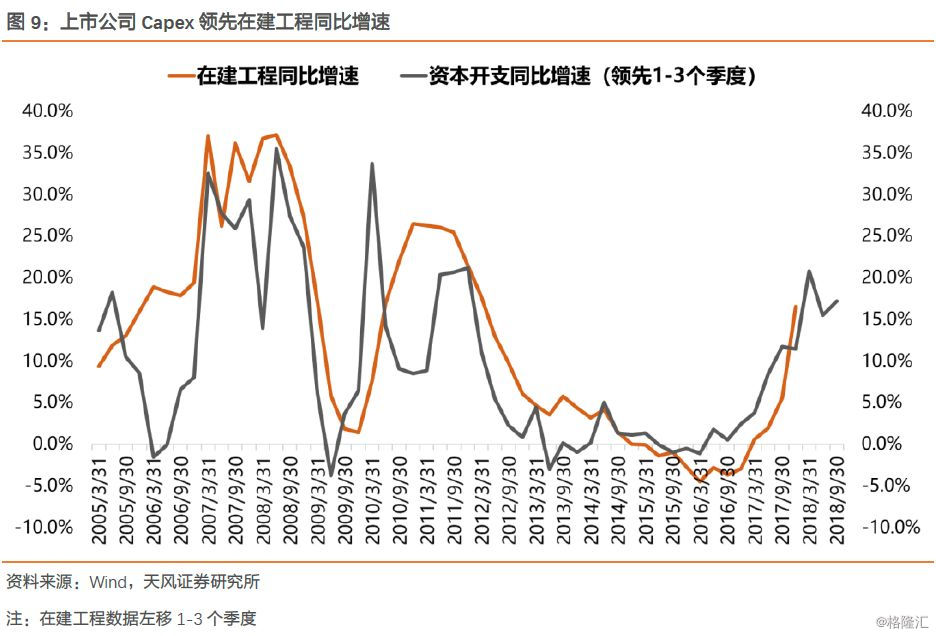

所以,当我们预判了在建工程这一蓄水池的水位是升还是降,就能对产能周期,从而总资产周转率的方向有一个大致的判断了。那么我们就需要找到一个“在建工程”的领先指标。从历史数据和逻辑上来说,现金流量表构成的“资本开支”是“在建工程”的一个不错的领先指标,领先周期在1-3个季度不等。

因此,当我们在过去一年看到非金融A股的资本开支已经逐步起来的时候,就已经开始做出了“在建工程”或者说“总资产周转率”要开始抬升的判断,而18年中报和三季报的数据,也再次验证了这样一个领先指标的有效影响,“在建工程”开始从底部逐渐起来,尤其是三季度,比我们想象的上升速度更快。

从领先指标资本开支的角度来看,18Q1开始已经见顶回落,滞后1-3个季度,在建工程也将基本看到顶部。因此,我们可以判断,以在建工程衡量的“产能周期”,其上升期已经来到了尾声。于是总资产周转率和ROE都将构筑顶部区域。

本文的前两部分中,我们从总量层面观察了ROE反弹的整个过程:

通常情况下,毛利率和净利率在价格因素(PPI)的影响下,首先带动ROE从底部开始反弹,随着ROE的企稳回升,企业部门的投资回报率提升,于是开始逐渐增加资本开支(ROE领先于资本开支的提升)。

当资本开支增加后,未来的1-3个季度,我们会看到代表产能周期的在建工程逐渐起来,进一步助推ROE的抬升。

在ROE向上阶段的尾声,对应了产能周期上升期的结束,也就是在建工程达到顶部位置,而判断标准是其领先指标资本开支是否已经开始回落。

从不同行业的结构情况来看,一些行业的ROE已经开始比较快的回落,而另外一些还处于相对高的位置。从ROE回升的逻辑出发,这里我们试图通过资本开支和在建工程的位置,寻找到资本已经见顶、在建工程处于连续反弹后的高位(说明产能周期上升期逐步结束,未来可能会释放大量产能),并且ROE还没开始真正下行的行业,他们在未来可能会面临较大的ROE回落风险。

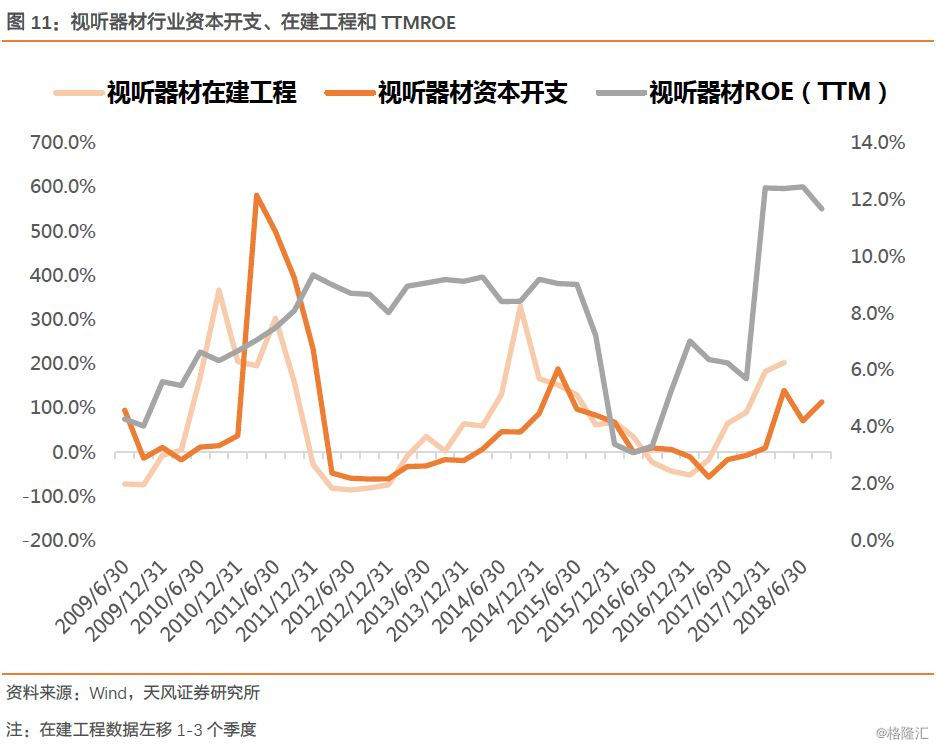

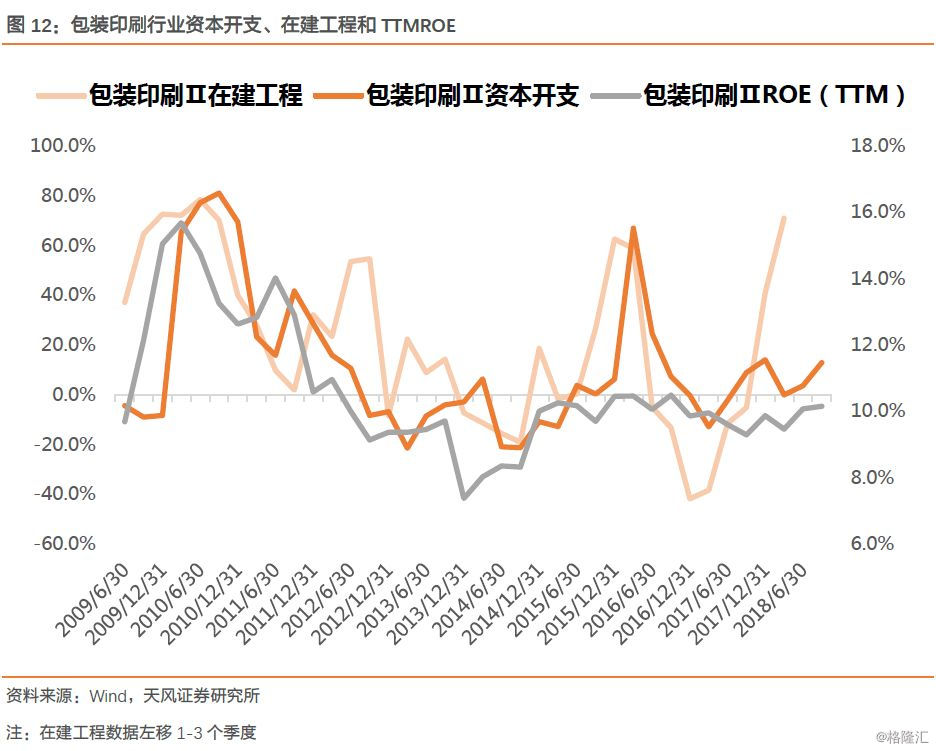

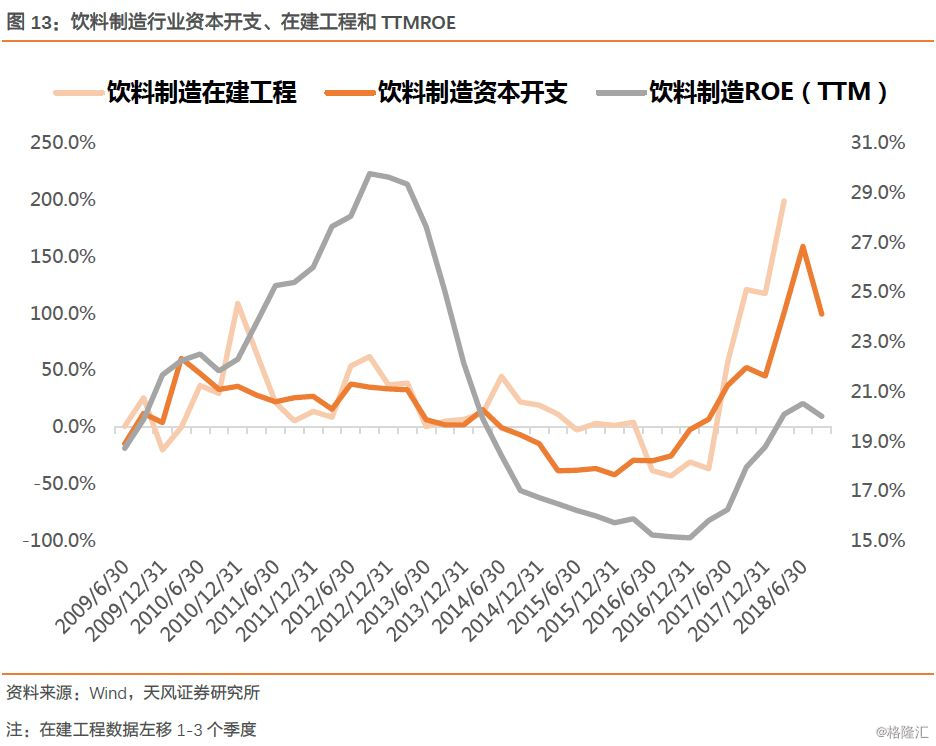

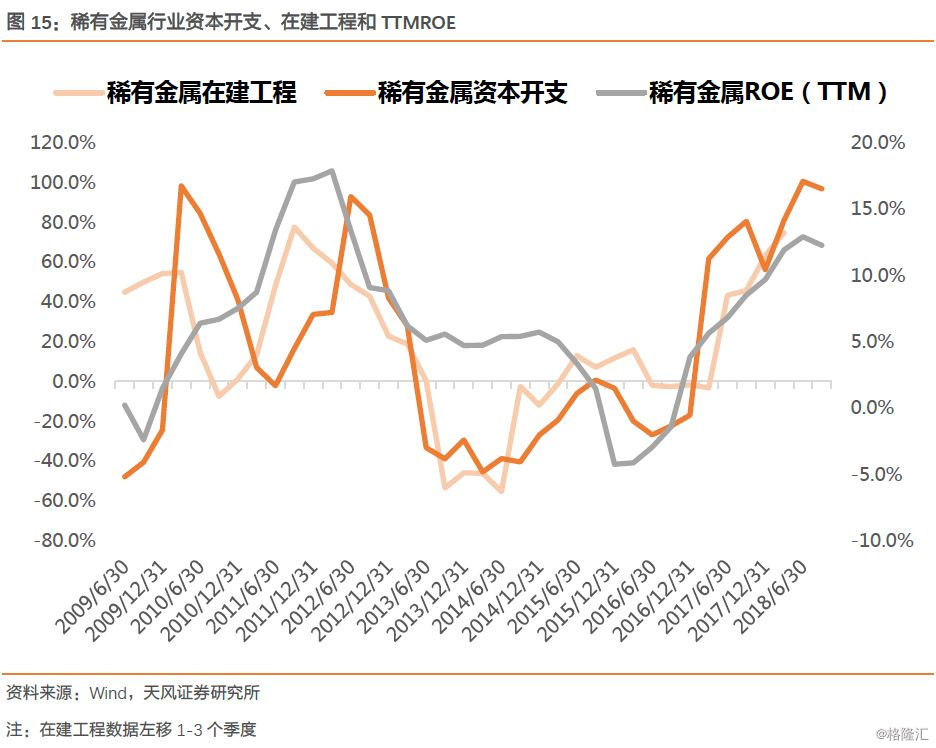

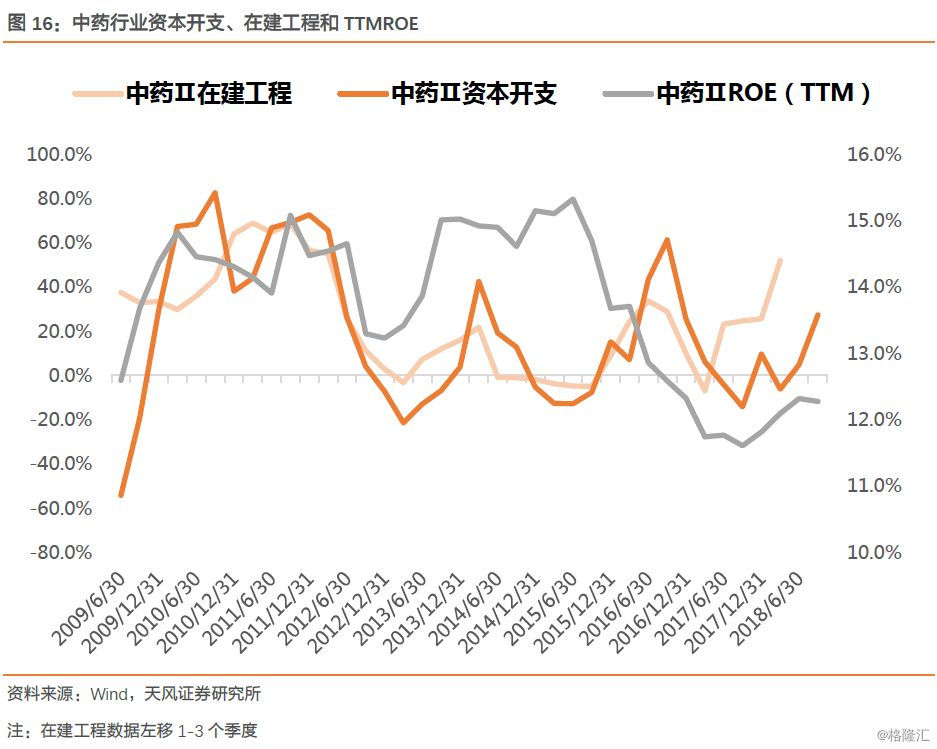

因此,从资本开支、在建工程的角度来看,18Q3开始,ROE有较大回落风险的二级行业包括:白色家电、视听器材、包装印刷、饮料制造、电源设备、稀有金属、中药等。

下图中我们更新了这些行业资本开支、在建工程和TTMROE。

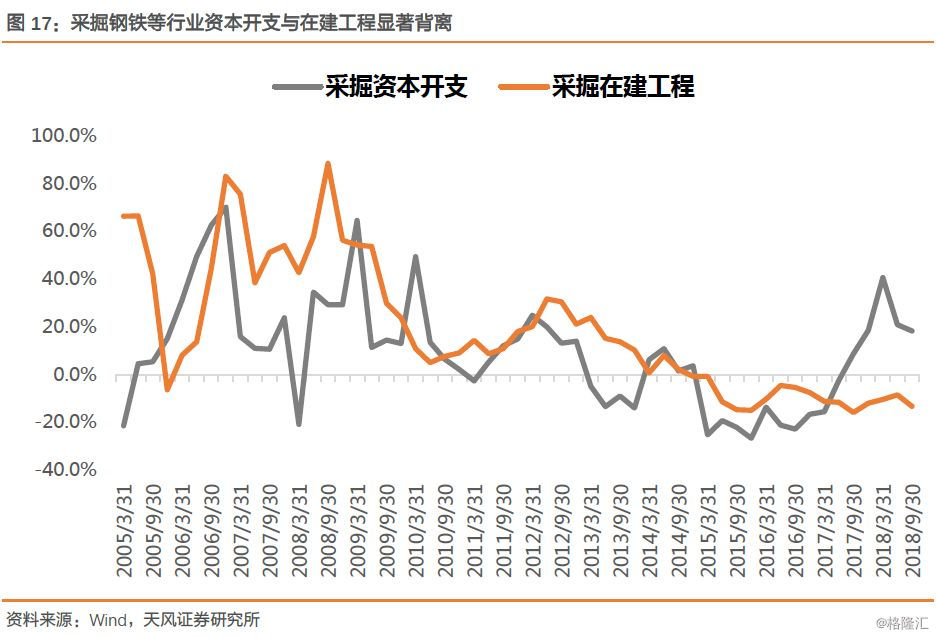

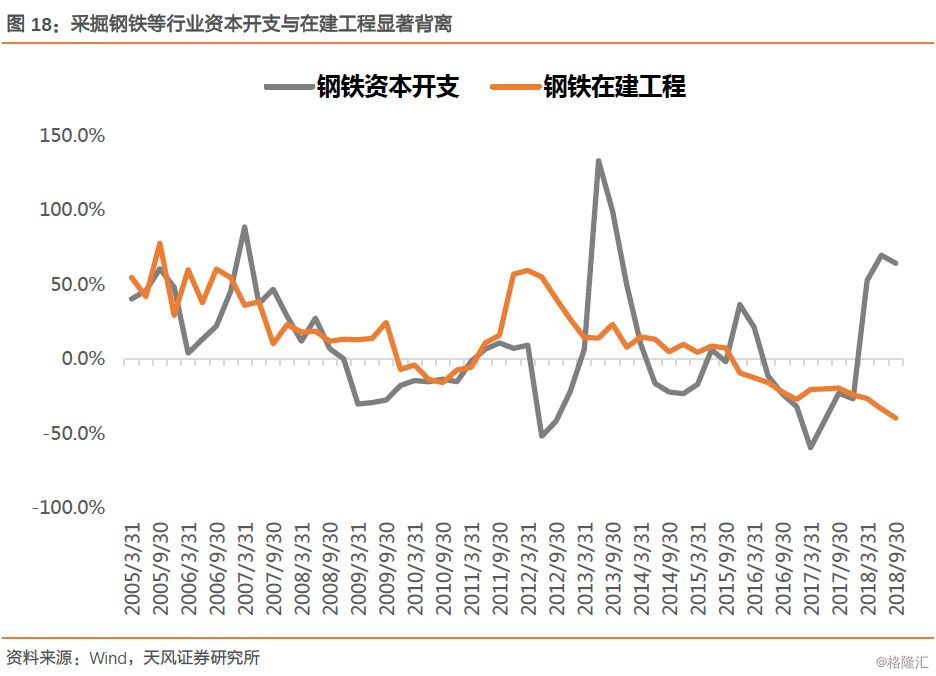

整体情况来看,非金融股A股的资本开支出现了显著提升,这与宏观层面制造业投资的数据相互验证。

结构上来看,中上游传统周期行业和下游消费行业的资本开支也都出现了不同程度的提升。

下游消费行业比如典型的家电和食品饮料,他们的资本开支增加后,马上伴随了在建工程的显著反弹。

但是,受制于供给侧改革的中上游周期行业,则明显不同,典型的案例是采掘和钢铁,虽然它们资本开支的增速出现了明显提升,但在建工程却仍然趴在底部没有起来,这与不允许新增产能的行政措施直接相关。

那么这些受制于供给侧改革的传统周期行业,它们的资本开支用在了哪些地方?

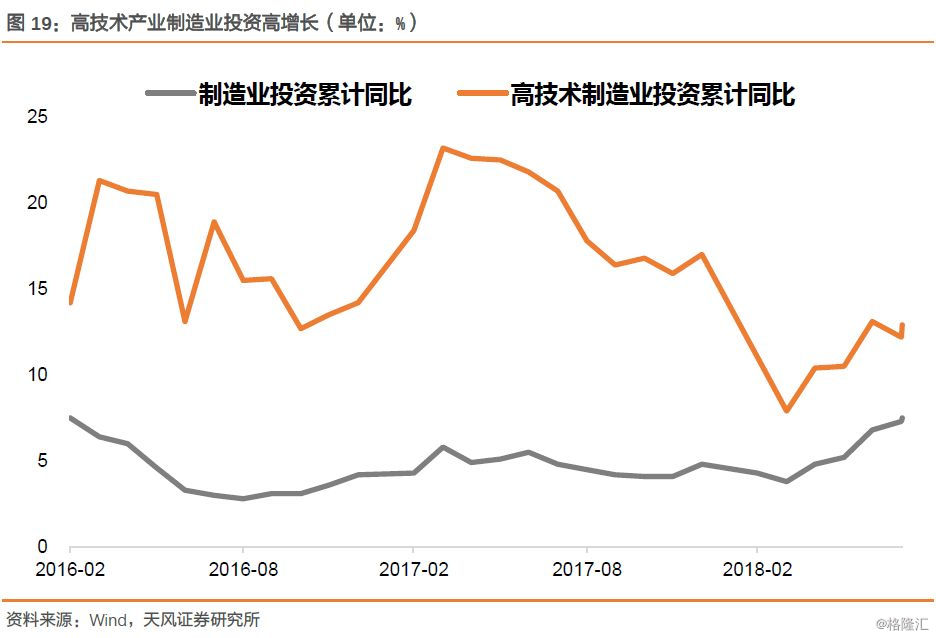

我们猜测很可能用于了技改、环保设备的更新升级、软件系统的更新等提升效率的方面。这与宏观层面制造业投资中的高技术投资又相互验证。

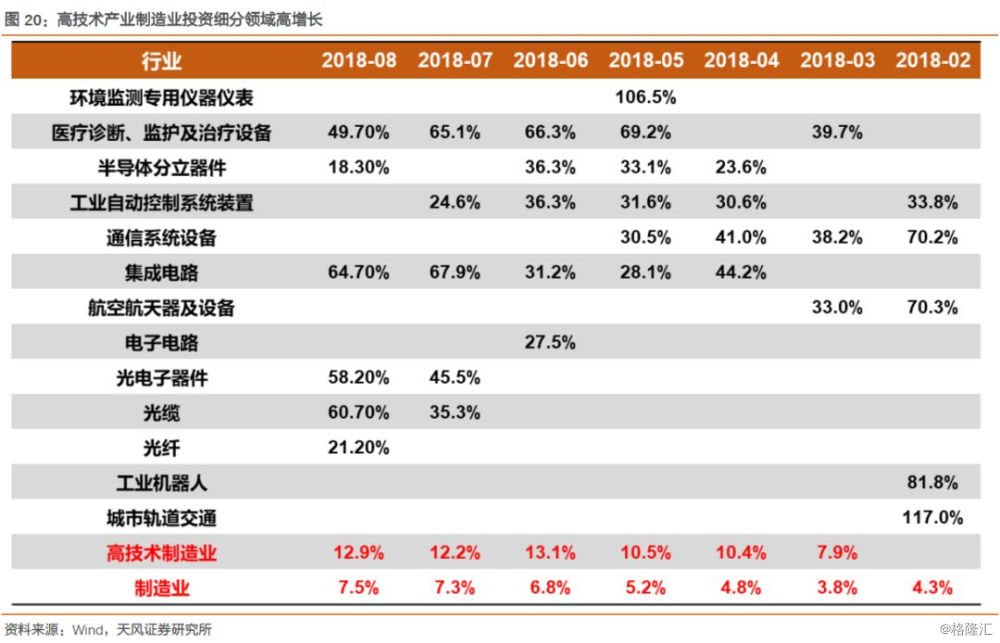

1-8月,制造业投资同比增长7.5%,比1-7月份提高0.2个百分点。其中,高技术制造业投资增速达12.9%,比1-7月份提高0.7个百分点,比全部制造业投资增速高5.4个百分点。值得注意的是,高技术制造业投资增速自今年4月以来一直处于10%以上高增长位置。

细分行业来看,集成电路制造业投资增长64.70%,相比其他行业增速较高,较7月增速有略微下降,但仍处于高位;其次光缆制造业,投资增长增速达60.7%,和上月数据相比近乎翻番;其余行业中,光电子器件制造业投资增长58.2%,医疗诊断、监护及治疗设备行业投资增速达49.7%,均保持高速增长的态势;此外,光纤制造业和半导体分立器件制造业增速分别为21.2%和18.3%。

因此,整体来看,新经济领域的投资增速维持了比较高的水平,而逻辑上来说,高的投资增速意味着这些领域的需求端相对不错,那么这些需求就来自于企业部门没有用于新增产能的那部分资本开支。

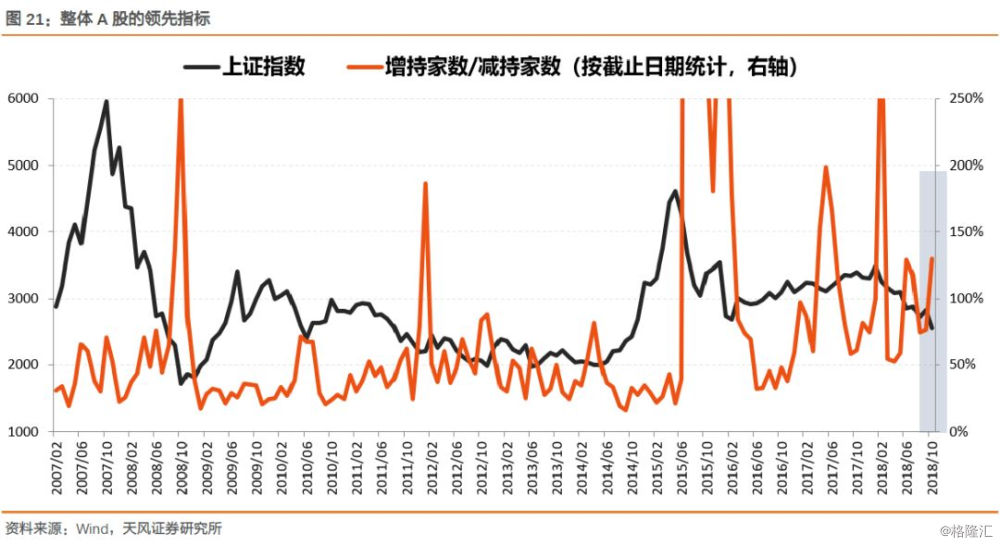

如果暂时不考虑近期频繁出炉的各类托底政策,我们简单地从一个代表企业部门情绪的买入信号出发来看,市场目前仍然处于超跌反弹的阶段。

从全部A股的情况来看,作为领先指标的产业资本增减持数据,截至10月,增持家数/减持家数的比例已经明显提升。

从风格角度出发,领先意义最强的成长板块,截至10月增持家数/减持家数的比例也已经明显提升。

由于该指标的领先逻辑在于企业部门的“春江水暖鸭先知”,因此市场化的增减持行为才具有更好的领先意义。以民营企业居多的成长风格板块,相比于其他央企和国企来说,增减持的行为更加市场化,因此领先意义也更强。

2017年年中以来的4次成长风格超跌反弹,该指标都出发了买入信号。

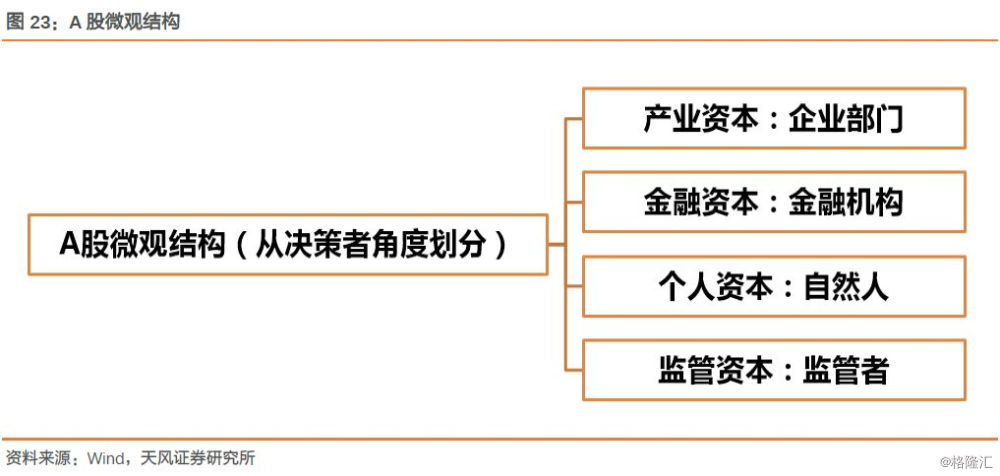

股价上涨与下跌的背后都是买卖力量的对比。上涨区间买入的力量强于卖出力量,下跌区间卖出力量强于买入力量,而顶与底就对应着两种力量对比逆转的时点。所以,市场涨跌归根到底是个买入力量与卖出力量对比的问题,是所有参与者群体行为合力的结果。

对于A股市场的参与者而言,大家讨论比较多的往往是金融机构、散户、国家队和外资,但往往忽视了一个最应该关注的群体,那就是企业部门买卖股票的行为。

那么为何要以企业部门作为研究的核心?

第一是可研究性,首先决定金融机构、散户、国家队和外资行为的数据并不经常可得,而且这些部门中很大一部分的行为并非具有稳定的逻辑性和可预判性。相反,对于企业部门而言,我们可以通过上市公司报表获得准确的行为数据,甚至通过工业企业数据获得更加高频的统计结果。同时,企业部门的行为往往更加理性,具有可追溯的逻辑性。总得来说,企业部门的流动性上承经济周期和货币政策,下承资产配置(资本开支、买股票、理财)。

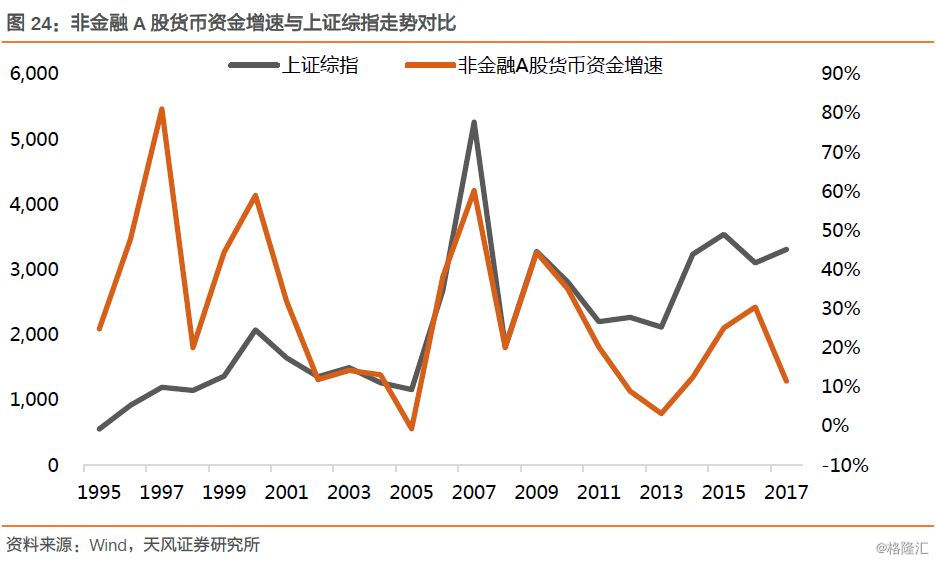

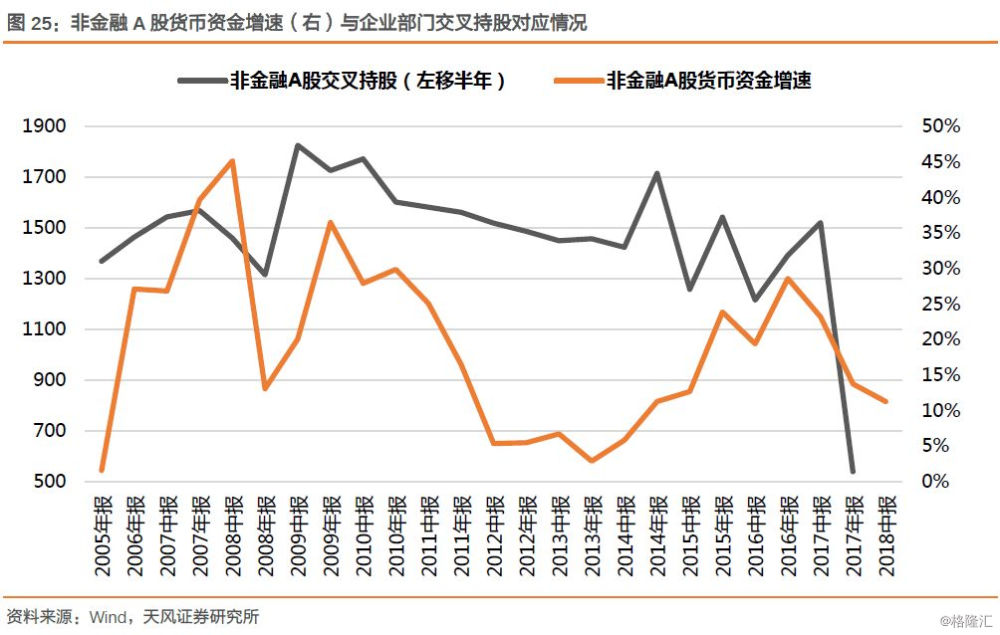

第二是有效性,在通常情况下,只要对企业部门的流动性有一个正确的预期,就很容易对市场做出判断。每当企业部门流动性非常充裕的时候,即货币资金增速大幅上行的阶段,我们都能看到企业部门持有上市公司股票个数出现激增的情况,比如06-07年,09年,14-15年。相反,当企业没钱的时候(流动性紧张),市场往往都表现不好。

因此我们可以梳理出以企业部门流动性为核心逻辑的一个研究链条:

宏观经济周期处于哪个阶段 → 企业盈利状况如何、货币和经济政策如何→ 企业会不会增加实体经济投资(资本开支) → 企业流动性的状况(手里有没有钱) → 企业最终是买股票还是卖股票 → 对A股市场的最终判断

于是我们可以看到一组数据,当非金融A股的货币资金增速下行的时候,未来一段时间企业部门交叉持股的数量会显著下降,也会伴随市场的下跌。相反,当非金融A股的货币资金增速上行的时候,未来一段时间企业部门交叉持股的数量将显著上升,同时也会伴随市场的上涨。因此,18年中报的数据,再次验证了这样的逻辑,当过去3个季度企业部门货币资金增速连续下降之后,我们在今年上半年看到了企业部门大量甩卖股票的行为(交叉持股数量大幅下降)。

逻辑上来说,当企业部门面临从去年开始的去杠杆,导致非标、股权质押不能续作,他们为了保证平时经营的流动性和债务不出现违约,必须变卖流动性最好的资产来应对,于是被迫大量卖出股票,这也是为什么,在ROE水平不错并且估值不高的情况下,市场连续下跌了半年。

向前看,中报非金融A股的货币资金增速已经较Q1有所改善,(Q1 YOY+7.1%、Q2 YOY+11.2%),但是Q3货币资金增速再次回落。企业部门流动性最差和大量甩卖股票的时候虽然基本上已经过去,市场构筑底部的因素事实上已经在强化,但是目前并没有看到货币资金增速能很快起来的迹象,因此这也延长了市场底部震荡的时间。

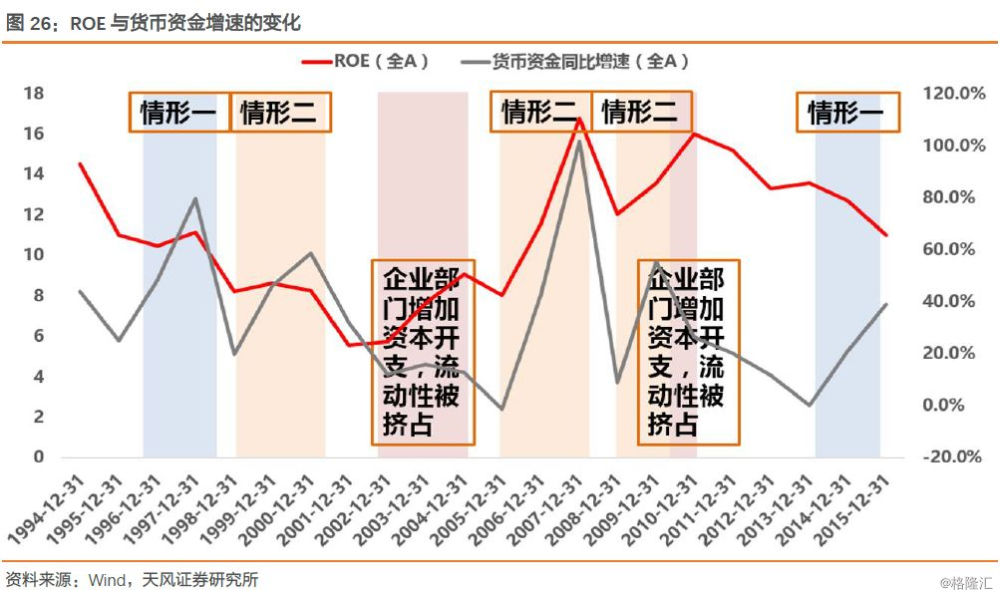

从历史情况来看,企业部门货币资金增速趋势性起来会有两种情形:

一是ROE上行,企业部门赚了很多钱,但又不用于资本开支,比如下图中的情形一,但是如果企业部门ROE上行,但是开始大量增加资本开支的时候,货币资金增速同样也是下行的,比如03-04年和10年,对应的也是熊市。

二是ROE下行,经济衰退,但是央行为了对冲,大规模的采取货币和信用的扩张,导致企业融资变得非常容易,且由于实体经济投资回报率过低,企业不会将融来的资金进行实体经济的投资。

根据目前经济刚刚开始下行,和货币宽松难以传到至信用宽松,也就是信用无法下沉的情况下,企业部门货币资金增速就没有看到能够趋势性起来的条件,未来一年市场可能继续以底部震荡为主。

风险提示:经济下行压力加大,政策落实不及预期。

报告来源:天风证券研究所策略团队

报告发布时间:2018/11/11