下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:优塾团队

来源:并购优塾

这,可能是全中国患病人群最多的病种之一。而且,书读得越多、越是精英人群,越容易得这种病。全国每三个人中,就有一个人发病。

它,就是:近视。据预测,2020年,我国14亿人口中,将有7亿人,也就是50%是近视眼。远高于世界其他地区的发病率,欧洲20%、非洲10%、美国30%。因此,近视矫正这个行业,可以说比其他任何疾病的规模都大。

有趣的是,第一个发明隐形眼镜的,是意大利著名画家——达芬奇。有天,他脑洞大开,把头伸进装满水的玻璃缸里,发现原本看不清的东西竟然会变得清晰,就这样,他开拓了隐形眼镜的历史。

但是,在近视这个大行业,里有一个极其细分的赛道,叫做:角膜塑形镜。听起来很神奇,其实可以简单理解为:硬性隐形眼镜。

在这个赛道,全A股仅此一家。

先来看它的财务数据:

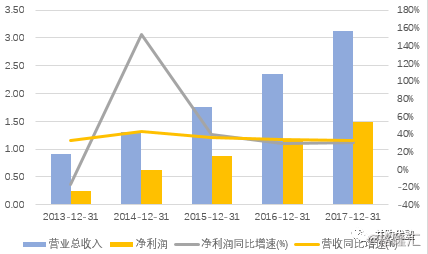

2015年至2017年,其主营业务收入为1.76亿元、2.35亿元、3.12亿元,净利润为0.88亿元、1.14亿元、1.49亿元、经营活动净现金流为0.80 亿元、1.09亿元、1.45亿元、毛利率为76.96%、74.08%、76.21%、净利率为50.13%、48.46%、47.68%。

注意,业绩体量不大,但增速很快。三年营收复合增速为33%,净利润复合增速为30%。并且,净利润率奇高,甚至高达48%。

48%净利率,到底是什么概念?在整个A股3555家公司中,排名第65位,整个A股生物医药291家公司中,排名第8位。这数据,直接秒杀了医疗器械龙头迈瑞医疗(23%)、制药龙头恒瑞(24%),品牌中药龙头片仔癀(21%)。

更惊艳的是,以2017年数据来看,其投资回报率高达27%,打败整个A股98%的医药公司,排名第八位。排在它前面的,分别为、康臣药业、大博医疗、明德生物、迈瑞医疗、济川药业,此外还有丽珠集团(因处置子公司导致净利率提升),以及天坛生物(因重大重组事项净利率提升)。

这样的业绩体量,这样的盈利能力和投资回报率,当然,也吸引了各路大佬。其在上市之前,曾获得九鼎投资6000万的投资额。不仅如此,上市后,它还被全球范围内一线的投资机构——富达基金持仓。

它就是,欧普康视。2017年1月上市,连拉13个涨停板,一个月内涨幅高达278%,其股价画风是这样的:

▼

图1,股价图(单位:元)

来源:wind

好, 接下来,几个需要思考的问题来了:

1) 角膜塑形镜这个细分行业,净利率高达48%,那么,支撑它这么高利润的核心护城河,到底在哪儿?这数据看着如此美妙,难道背后就没有什么风险?

2) 27%,如此之高的投入资本回报率,未来能持续吗?这个行业的规模到底有多大?未来的想象空间有多高?

3) 本案,自上市以来,股价大幅飙升后横向调整,PE-TTM未低过40X,这样的估值区间,合理吗?

今天,我们以欧普康视的案例,来研究一下眼科医疗器械领域的产业逻辑,以及财务特征。医疗器械领域,之前我们还研究过乐普医疗、大博医疗、安图生物、开立医疗。

— 01 —

中国人的心病:近视

▼

“近视”一词起源于拉丁语,原意为“挤眼、眯眼”,传神的描述了近视者的状态。关于近视的记载,最早可追溯到2000多年以前的古罗马帝国。贵族如果看不清书上的文字,需要雇佣仆人,帮助他们阅读书上的内容。

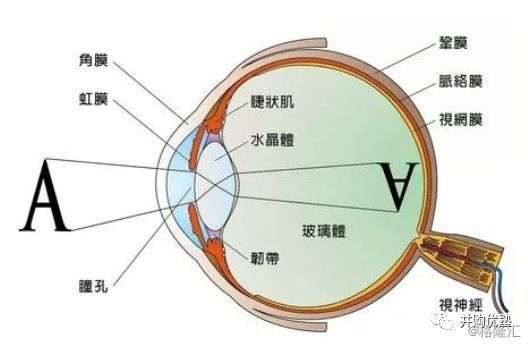

一千年前,埃及物理学家阿尔哈增,第一个提出眼成像的原因,是物体反射的光,通过角膜屈光后在视网膜上形成清晰成像。所以,近视的原因就是,由于角膜厚度太大,屈光力强,导致物象形成在视网膜前部,因此看到的物体不清晰。

眼成像的原理发现后,就为后来的近视矫正,奠定了理论基础。

▼

图2,眼球结构图

来源:百度

此后,科学家们开始寻找能让近视眼患者看清物体的办法。

13世纪中期,英国人培根在花园散步,他发现透过蛛网上的雨珠观察树叶的叶脉,叶脉被放大了许多,竟然连上面的细毛都能看清楚。他脑洞大开,用金刚石割出一块玻璃,安上一根手柄,于是,眼镜的雏形出现了,这为不少近视患者带来了福音。

可是,这玩意携带不便,而且不好看,怎么才能嵌入到眼睛里呢?

1509年,达芬奇把头伸进盛满水的玻璃干玻璃缸内向外看,发现外面的物体变得清晰了许多,又是一个偶然,开拓了隐形眼镜的原理。[1]

但当时,人们并不清楚近视产生的原因,只发现近视患者的眼球更突出。于是,人们发明了一种黑科技,晚上睡觉时用石头压住眼睛,治疗眼球突出,以此矫正近视。

直到1888年,德国眼科专家阿道夫•菲克(Adolph Fick),将玻璃镜片制成大于角膜的镜片,嵌入眼睛里,这种镜片能让患者眼球平坦从而矫正视力。

可是,又大又硬的镜片嵌入眼镜半小时就疼痛不已,而且,眼睛是需要呼吸的,氧气无法透过玻璃。于是,人们继续不断寻求更小、更轻的材质。

1963年,捷克斯洛伐克化学家,奥托•特勒(Otto Wichterle),利用聚甲基丙烯酸羟乙酯(PHEMA)材料制成了一种隐形眼镜,这种材料的发明,成功解决了舒适度的问题。

1971年,博士伦公司(Bausch-Lomb)软性隐形眼镜受到FDA的许可,软性隐形眼镜佩戴舒适,深受佩戴者欢迎,从而迅速取代了硬性眼镜,使硬性眼镜发生了历史性的更新换代。

但是,软性隐形眼镜只能帮助看清物体,起到代替眼镜的作用,怎样才能真正治疗近视,再也不需要戴眼镜呢?

1983年,准备第一台激光角膜屈光切割(PRK)治疗设备发明,该手术通过激光切割近视患者的较厚的角膜,手术后患者裸眼视力恢复正常,PRK手术从此拉开了近视的临床治疗历史。

之后登上舞台的激光技术:LASIK(准分子角膜原位磨镶术)、飞秒激光手术等都是在PRK技术上的进步,使激光手术更加准确,并更好的保证角膜结构的完整性。

2000年后,人工晶体植入手术(ICL),也是当下非常火热的技术,目前被美国爱尔康(诺华旗下)、眼力健(雅培旗下)和博士伦三家公司,垄断了全球人工晶体80%以上市场份额。

看完国外的近视疗法历程,我们再看看国内。

国内最早的近视眼镜可追溯到14世纪,但是第一副治疗近视的角膜塑形镜,是1997年从美国引入的。角膜塑形镜,英文名是Orthokeratology lens,被国内人称为“OK”镜。

90年代末,角膜塑形镜刚引进国内,就在全国掀起了热潮,中小医院、眼镜店等一哄而上。当时,随便街边一家不正规的眼镜店,都能配角膜塑形镜,并且打着近视痊愈疗法的旗号四处宣传。

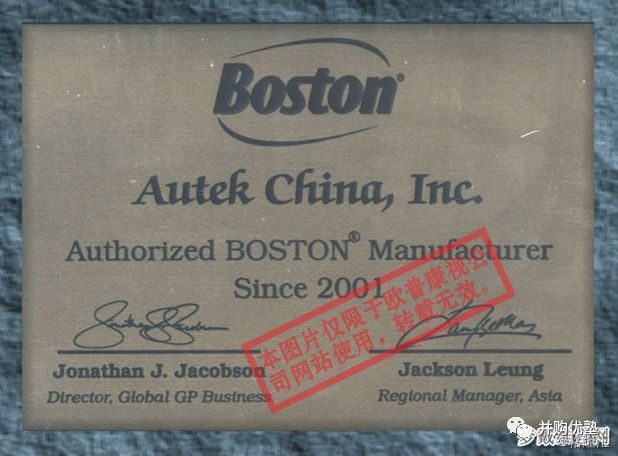

2000年,美国加州大学UCLA毕业的工程学博士陶悦群,看到了国内的市场机会。已经拿到美国绿卡的他,在加州创立美国奥泰克公司(AUTEC,INC.),并在老家合肥,设立了外商独资公司——欧普康视。

2001年,奥泰克获得了博士伦注册制造厂商的资格,获准使用Boston XO, Boston XO2等镜片材料。博士伦,是美国FDA批准的两家塑形镜制造商之一。

▼

图3,授权证书

来源:梦戴维官网

好景不长,2001年,国内爆发“OK”镜安全事件,全国连续发生数十起佩戴“OK”镜后眼睛致伤案。于是,国家将塑形镜列入重大医疗器械监管名单,并且要求塑形镜要经过临床实验审批。

2005年,欧普康视成功通过临床审批,获SFDA批准生产,并在当时是本土唯一获批的塑形镜制造厂商。2012年,其受到国内投资机构九鼎的青睐,获得6000万元的投资。2017年1月,成功登陆A股。

看到这里,你认为,欧普康视做对了什么,让它成为“角膜塑形镜第一股”?

— 02 —

一门独特的生意

▼

一、选对了进入时间;二、选对了上游。

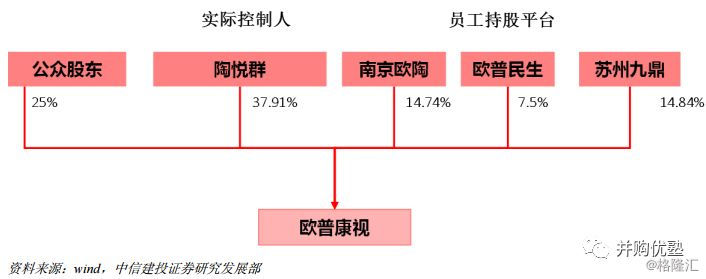

欧普康视2017年1月上市,其实际控制人陶悦群持有38%股权。另外,还有九鼎投资持股3.18%,富达基金持股1%。

▼

图4:股权结构(单位:%)

来源:中信建投

欧普康视,主要定位于非手术视力矫正领域,其主要产品是硬性角膜接触镜、护理产品、眼镜框架,并且是我国大陆地区唯一获得CFDA批准的角膜塑形镜产品注册证的生产企业。

非手术视力矫正的方法主要分为四种:框架眼镜、软性角膜接触镜(隐形眼镜)、硬性角膜接触镜。

框架眼镜——屈光矫正中最普通的外带式镜片,价格便宜、安全性高,但影响生活和外观;

软性角膜接触镜——俗称隐形眼镜,是在眼镜店可购买的,用于代替眼镜的一种内带式眼镜,质地柔软,但透氧性差,无法长时间佩戴;

硬性角膜接触镜——主要包括角膜塑形镜,用于临床近视的矫正治疗,通过压迫角膜改变眼轴的长度达到矫正近视的效果,只有视光中心、医院及开展激光手术的医疗单位允许验配。

从收入结构上看,其角膜接触镜为收入、毛利的主要来源,其次是护理产品,最后是框架眼镜。其中,角膜接触镜毛利最高,达85%以上,其次是框架眼镜,达64%,最后是护理产品,39%。

▼

图5,产品毛利率(单位:%)

来源:优塾团队

图6:收入结构,(单位:%)

来源:优塾团队

其上游,为镜片材料、护理产品原材料供应商,由于原材料性能的特殊性,其上游相对集中,镜片供应商BAUSCH &LOMB(中文名:博士伦)占总体采购额的80%以上。

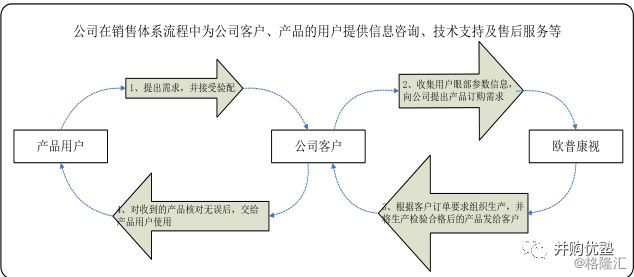

其下游,以医疗器械经销商为主,占比65%以上。欧普康视采用的是定制化、以销定产的模式,用户接受验光后,再由公司客户提供提单,然后根据用户的眼部参数信息生产,产品检验合格后交给客户。

▼

图7,销售流程图

来源:欧普康视招股书

这么一门生意,有多赚钱?

2015年至2017年,其主营业务收入为1.76亿元、2.35亿元、3.12亿元,净利润为0.88亿元、1.14亿元、1.49亿元、经营活动净现金流为0.80亿元、1.09亿元、1.45亿元、毛利率为76.96%、74.08%、76.21%、净利率为50.13%、48.46%、47.68%。三年营收复合增速为33%,净利润复合增速为30%。

▼

图8,营收、净利润及增速

来源:优塾团队

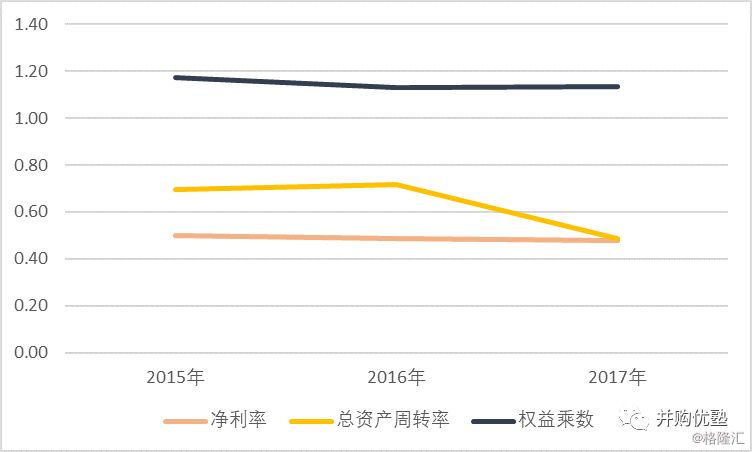

净利率非常高,虽然有所下降,但一直保持在48%左右,对欧普康氏的ROE、ROIC是否有影响?

其2015年至2017年,ROE为:40.04%、40.44%、27.02%,ROIC为38.41%、39.14%、27.02%。

2014年至2017年,ROE、ROIC都稳中有升,2017年上市后,欧普康视2017年的ROE、ROIC出现下滑,至27%左右。

▼

图9,ROE、ROIC(单位:%)

来源:优塾团队

如果拆细了看,影响ROE的销售净利率、权益乘数,都保持稳定。2017年,ROE下滑,主要是因为IPO募资,货币资金大增,使得总资产骤增158%,而营收增速仅有33%,导致总资产周转率下降。

▼

图10,杜邦分析(单位:%)

来源:优塾团队

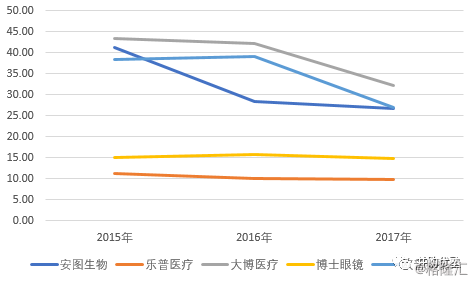

好,那么问题来了:上市之后,其ROE、ROIC水平,在整个A股位于什么水位?

来看看近两年上市、属于医疗器械大类的同行:

大博医疗——2017年上市,2015年至2017年ROIC分别为,43%、42%、32%;

安图生物——2016年上市,2015年至2017年ROIC分别为41%、28%、27%;

乐普医疗——2009年上市,上市以前三年,2006年至2008年ROIC分别为55%、59%、44%,截至近三年,2015年至2017年的ROIC分别为11%、10%、10%;

博士眼镜——2017年上市,2015年至2017年ROIC分别为15%、16%、15%。

▼

图11, ROIC(单位:%)

来源:优塾团队

如果筛选2016年至2017年,A股各版块ROIC较高的公司来看,白酒版块的贵州茅台,ROIC在21%至29%之间;白电板块的老板电器,ROIC在29%至33%之间;食品板块的海天味业,ROIC在30%至32%之间;家具板块的欧派家居,ROIC在26%至34%。

因此,从之前研究的经验来看,本案未来几年ROIC会保持在27%左右,很难恢复上市前40%以上的回报率。

梳理完以上信息,问题来了,一个做视力矫正的公司,为什么净利率这么高?

— 03 —

护城河到底在哪?

▼

净利率高(高达47%),一定意味着有极深极宽的护城河,而对于一家医疗器械公司来讲,其护城河最有可能在技术层面。那么,角膜塑形镜这门生意,到底有哪些技术要求?

角膜塑形镜,俗称OK镜,是目前较未有效的非手术近视矫正手法之一。

至今,近视只能矫正,却无法有效治愈。国际上公认的,采用最多的近视矫正方法主要有:配戴眼镜、物理治疗、手术方法。

角膜塑形镜,属于物理治疗手法。其原理是,以外在塑形作用力压迫的方式,将角膜压平,从而达到减少角膜屈光度的目的。

塑型作用力有两个来源,一个就是眼睑的下压力。闭眼时眼睑的压力传导到镜片,因此塑形镜只能晚上使用;另一个是泪液的流体力。镜片与角膜外表面之间夹着一层分布不均的泪液,泪液的流体力促使角膜上皮由中央向周边移动,角膜中央的厚度降低,变得扁平。

由于这种特殊的设计,这对患者的近视度数、塑形镜的材质有特殊的要求。

▼

图12, 塑形镜作用原理

来源:欧普康视招股书

所以,角膜塑形镜必须为非标准化定制,如果眼镜不合适,很有可能压迫眼角膜,严重的有可能会失明。其次,其材料必须具有高透氧性。

对于角膜塑形镜的研发,始终贯穿两条主线:一是有效性,与镜片的设计有关,另一是安全性,与镜片的材料有关——那么,既然要搞研发,就必须要从关键的材料和设计出发。

— 04 —

有没有设计壁垒?

▼

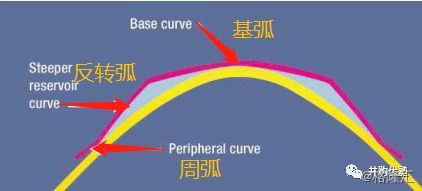

先来看镜片设计——镜片的设计,主要体现在弧度设计上,至今经过了三次迭代,每一次迭代,弧度增加,有效性加强。

第一代塑形镜,诞生于20世纪60年代,这时的技术称为Orthofocus(正光术),其镜片设计和一般的隐形眼镜相同,镜片弧度完全吻合角膜。[2]

这种设计,患者需要在白天佩戴一系列弧度渐变平坦的镜片,才能获得一定程度的裸眼视力改善。但是,这种设计有个缺陷,那就是效果不佳,佩戴者需要佩戴3-10个月才能降低近视度数,并且改善效果不明显,视力恢复最多在150度左右。

通过实验证明,角膜的弧度特点是:中央弧度高,较陡峭,周边弧度低,较平坦。

于是,Stoyan等人脑洞打开,发明了第二代塑形镜,采用 “反转几何”设计,即镜片的几何设计与角膜的弧度相反。该设计开始被称为Orthokeratology,即角膜塑形术。

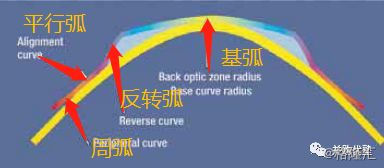

第二代设计最大的特点就是采用了三区设计,包括基弧区、反转弧区、周弧区。

基弧区比中央角膜平坦,产生压力用于压平角膜;反转弧区比基弧陡,产生拉力用于固定;周弧区在镜片外沿生成一边翘,有利于泪液交换。

这种设计较第一代镜片的定位有了很大的改善,矫正时间减少至3-6个月,近视度数可矫正200-300度。

▼

图13, 塑形镜作用原理

来源:A Guide to Overnight ORTHOKERATOLOGY

但是,第二代设计中,反转弧很宽,会引发镜片无规则运动,保持镜片的定位较困难。于是,90年代后出现了第三代产品,镜片表面采用四区间设计:包括基弧区、反转弧区、平行弧区、周弧区。

相比第二代,镜片多了平行弧区,用于改善镜片与角膜的吻合度,这种设计使基弧区更准确的作用于中央眼角膜,治疗效果更可控,治疗时间缩短。

四区设计使患者佩戴一晚后,裸眼视力就有明显的恢复效果。目前,镜片设计已经迭代至五区设计、六区设计,主要是在平行弧区增加多弧段,加强吻合度,但目前流行的还是四区设计。

▼

图14, 塑形镜作用原理

来源:A Guide to Overnight ORTHOKERATOLOGY

目前,市场上的角膜塑形镜的四区间设计,按照专利可分为:VST设计 、CRT设计。

VST设计(vision shaping treatment 视觉重塑治疗),是博士伦公司的设计专利。日本阿尔法,美国欧几里德,韩国露晰得,中国香港易安易,中国台湾亨泰的镜片都是采用VST设计。

CRT设计(corneal refractive therapy 角膜屈光矫治),是PARAGON VISION公司的设计专利,国内目前仅有美国菁视(C&E)、Paragon Vision采用。

其中,博士伦的VST采用四区间设计,Paragon的CRT采用改良后的三区间设计。而本案,欧普康视新产品梦戴维DreamVision,采用的是博士伦专利的VST设计。

好,既然专利这块采用的是博士伦的设计而非全部自研,那么,它的研发投入,是否投入到材料中去了?

— 05 —

有没有材料壁垒?

▼

再来看眼镜的材料。

要保障塑形镜的安全性,其原材料必须满足三大特性:高透氧性、高生物相容性、高断裂强度。其中最重要的,并且决定一副塑形镜价格的就是透氧性(gas-permeable)。

氧气对于角膜非常重要,角膜的正常运作需要15%-21%的氧含量。人在闭眼时,来自大气的供养途径中断,氧气可以从眼睑血管中获取。

然而,人在佩戴塑形镜是,唯一的氧气来源被镜片隔断了,假如长期处于缺氧状态,角膜上皮细胞无氧代谢加强,会产生大量乳酸,导致水肿。因此,镜片材料透氧性高才能保证角膜的正常功能。

对于塑形镜,其透氧性指标叫做透氧系数,由Dk值表示。DK越高,说明透氧性越高。

我国CFDA按透氧系数将塑形镜分类为低透氧系数(DK值小于50)、中透氧系数(DK介于50-90之间)、高透氧系数(DK大于90),其中夜戴型塑形镜要求必须大于90以上。

1936年,第一代塑形镜材料——聚甲基丙烯酸甲酯(PMMA)引进美国,其最早期用来做框架眼镜的原材料,尽管具有良好的光学性,但是完全不具备透氧性,导致患者使用后眼镜产生水肿。

第二代、第三代材料主要为:硅氧烷甲基丙烯酸酯(S),氟硅丙烯酸酯(FSA)等都是在PMMA的基础上添加氟、硅等元素,由于氧容易在氟和硅增加材料中扩散,从而增强了镜片的透氧性。

就目前,全球主要材料供应商,主要有两家,分别是博士伦和PARAGON VISION。因此,国内批准的大部分品牌的厂商原材料,大多来自博士伦,包括:日本阿尔法、中国台湾亨泰、荷兰Dreamlite、韩国露晰得等。

▼

图15, 产品对比

来源:并购优塾

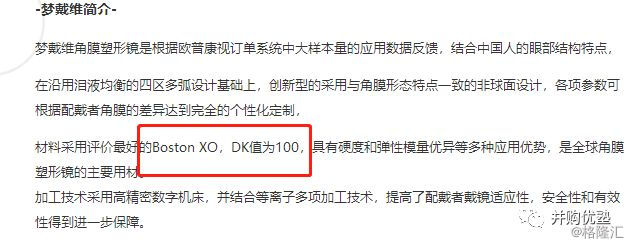

欧普康视也不例外。据其披露,主打塑形镜梦戴维系列,均采用的是博士伦的Boston XO材料。

▼

图16、17, 产品介绍

来源:公司官网

这一点,也可以从其招股书的前五大供应商名单中,得到印证——2016年1-6月,前五大供应商中,博士伦占比高达86%,其中,18%的采购是镜片材料。可是,让人意料之外的是,剩余67%是采购博士伦贸易有限公司的护理液。

▼

图18, 前五大供应商

来源:招股书

一个卖角膜塑形镜的,原材料采购不是以镜片材料为主,而是以成品护理液为主。我们分析到这里,好像有点搞不懂这个原材料采购逻辑。如果能够实地调研,这也是我们将会向本案提出的首要问题。

接下来,为了进一步了解它的研发投入,我们翻了下研发费用数据。

— 06 —

研发费用到底如何

▼

直接来看数据:2015年至2017年,欧普康视的研发支出为0.06亿元、0.08亿元、0.1亿元,占营收比例为3.48%、3.34%、3.34%,0资本化。

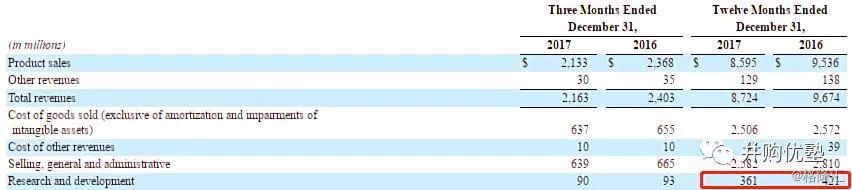

如果与美股的博士伦相比,2015年至2017年其研发支出为3.34亿美元、4.21亿美元、3.61亿美元,占营收比为3.2%、4.4%、4.14%。

▼

图18, 研发费用(单位:Million)

来源:BAUSCH HEALTH年报

对比下来,欧普康视的研发费用绝对值,远远低于博士伦,且研发支出占比,也比博士伦低。当然,这也能理解,可能是因为其自身研发投入低、采购外部技术和材料的原因。

这个研发费用情况,与国内公司对比如何?

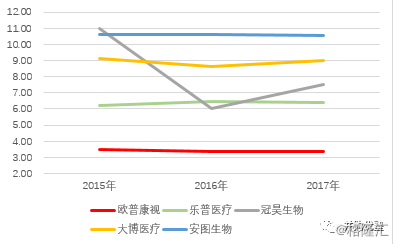

由于A股上市公司仅有欧普康视一家制作角膜塑形镜,所以,我们将对比范围拉大,把它与其他高值耗材、或医疗器械的公司对比,在2015年至2017年:

乐普医疗——研发支出分别为1.72亿元、2.25亿元、2.89亿元,占营收比例为6.23%、6.49%、6.37%;资本化比例为36%、30%、19%;

冠昊生物——研发支出分别为0.25亿元、0.19亿元、0.34亿元,占营收比例为10.98%、6.06%、7.51%;资本换比例为8%、6%、15%;

大博医疗——研发支出分别为0.36亿元、0.4亿元、0.54亿元,占营收比例为9.13%、8.64%、9.03%;0资本化;

安图生物——研发支出分别为0.61亿元、1.04亿元、1.48亿元,占营收比例为10.6%、10.6%、10.5%,资本化比例为1.75%、1.82%、4.96%。

博士眼镜——无研发支出。

▼

图19,研发费用占收入的比重(单位:%)

来源:优塾团队

此外,同样处在眼镜行业的博士眼镜,其收入结构以镜片(37%)、镜架(29%)为主,其本身并不具备医疗属性,而是消费属性,无研发费用可以理解。

最后,再来看一下,本案的研发费用投向是什么。

从在研产品线来看,有2款产品升级、4款新品研发和3款产品线拓展。其中,即将上市的新产品:护理液、塑形镜检测仪;护理液产品预计2019年上市。注意,最核心的产品:超高透氧材料角膜塑形镜,目前还在临床准备阶段,这意味着离上市还有一段距离。

▼

图20,在研产品

来源:招股书

好,看到这里,看样子,技术并不是它最大的核心护城河。那么,导致它高毛利、高净利的核心护城河,到底在哪里?

— 07 —

看来,护城河在牌照

▼

一个企业的竞争优势,无非是品牌、技术、行业特殊性、网络效应、地域垄断等。从技术角度,本案的护城河在哪里,我们并没有找到。那只能从行业准入壁垒来入手。

目前,CFDA共批准8家厂家生产。其中一家来自中国台湾(亨泰),另外六家分别来自日本(阿尔法)、韩国(露晰得)、美国(欧几里得、C&E)、荷兰(Pcornea)。并且,2017年刚批准美国PARAGON VISION公司的CRT塑形镜上市。

欧普康视,是目前我国大陆地区唯一获得角膜塑形镜生产许可的企业。

▼

图21,CFD批准塑形镜制造厂商

来源:招股书

好,资料挖掘到这里,终于把护城河说明白了,原来,这是一门牌照生意。可是,让人好奇的是,为啥这个行业竞争对手这么少?整个大陆地区,仅一家企业做塑形镜?难不成这领域还是关乎国计民生的重大领域?

我们翻看了行业内之前的新闻,发现:之所以业内玩家少,可能和行业不成熟、发生过安全事故有关。自1997年,角膜塑形镜引入中国,医疗事故也时有报道。

另外,行业发展还并不是非常规范。2017年,央视315晚会曝光部分进口厂家过度营销,鼓吹产品可以"终止近视,一劳永逸"。实际上,眼角膜具有弹性,角膜塑形镜只能起到暂时矫正的作用,一经停用,视力就会反弹会原来的状态。[3]

▼

图22,315曝光新闻

来源:央视财经

此后,角膜塑形镜被列入三类重点监测医疗器械,产品准入采用注册批准制。

但是,国家重点监控医疗器械品种并不少,比如:骨科植入物、人工晶体、一次性输液用注射器等。这些重点监测医疗器械对技术、安全性要求都比较高,但是却很少会出现角膜塑形镜这种极为稀缺的市场格局。

近视这个行业规模,非常大。我国人口近视人口数量庞大,青少年近视率率目前已经高达60%以上,2015年,近视患病人数大约4.87亿人,预计到2020年,中国的近视患病人口将接近7亿人,接近总人口的一半。

其中,近视激光手术市场规模在1000亿元以上,近视眼镜市场规模在800亿元以上。而角膜塑形镜规模其实还非常小。

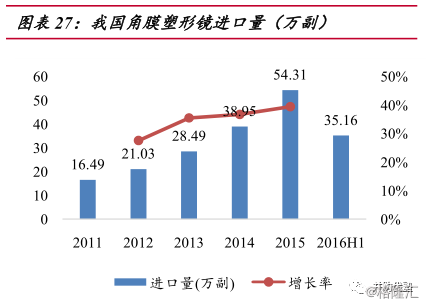

2015 年我国角膜塑形镜销量约为64万副,在近视患者中的渗透率只有 0.13%,也就是说,每一千个近视患者中,仅一人选择角膜塑形镜。

▼

图23,塑形镜进口量

来源:国联证券

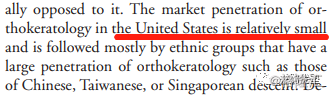

不过,根据美国研究报道,美国的硬性塑形镜渗透率很低,并且主要适用人群也是亚洲裔人群。

▼

图24,塑形镜渗透率

来源:来源:A Guide to Overnight ORTHOKERATOLOGY

那么,粗略计算一下其市场规模:如果按照进口塑形镜价格平均每副1万元、国产平均每副5000元计算,角膜塑形镜的市场规模约60亿元。其中,欧普康视的2015年出厂量约10万副,占有率约为16%。

据数据显示,欧普康视卖给经销商价格是768元,而终端价格能达到5000多元,且其毛利率水平在76%左右。如此暴利的行业,全国却仅有一家公司拿到牌照,这个让人有点想不通。如果利润如此之高,那么从长远来看,势必应该是一个蓝海市场,各大器械巨头都应该觊觎才对。而从现有的竞争格局上看,角膜塑形镜多以进口为主,境外玩家多。

所以,从行业数据来看,目前渗透率低、潜在用户人群多,说明未来中国角膜塑形镜的成长空间想象力很大。而这,可能也是九鼎、富达基金等机构持仓它的原因。然而,我们和富达、九鼎的看法有所不同。如果在一个超高天花板的行业拥有牌照优势,那么这是真正的核心护城河;而如果只是在一个天花板低的小行业里拥有牌照优势,那么护城河显然还不够。

图25,塑形镜销售单价(单位:元)

来源:招股书

在中国大陆,这个赛道,玩家竟然独此一家,可能是因为:

1)目前近视治疗方法对于硬性角膜塑形镜的普及还不够,其用法较框架眼镜较为麻烦,较激光治疗较为短效,治疗优点不够突出,如果要打开市场,需要做好医生交流、学术推广,销售费用不低,资金是个壁垒;

2)而从技术角度来看,全球掌握技术和材料研发能力的,只有两家,博士伦和PARAGON VISION,因此,在产业链上,上游更具有话语权。而欧普康视早在2000年就与博士伦达成合作协议,有一定的议价权。

因此,回顾全局信息来看,从富达和九鼎的持仓来看,看重的还是牌照和未来潜在发展空间。优塾团队之前研究过富达在A股的持仓,对飞科电器、东阿阿胶、海螺水泥背后的持仓逻辑,我们还是比较认同。不过对本案,天花板和核心护城河,似乎还有加固空间。

— 09 —

基本面风险因素

▼

最后,还有几个基本面的要点,需要留意。

1)第一大经销商的前任法人,是欧普康视现任员工。

欧普康视的主要销售模式为经销模式,前五大客户销售占比17%-18%左右。其中,2014年新增第一大销售客户,南京梦创医疗器械有限公司,法定代表人为南京欧普(欧普康视子公司)前员工程婧。并且,在程婧辞去法人职位后,又回到南京欧普任职。

▼

图26,前五大客户

来源:招股书

这个问题,曾经在欧普康视IPO上会时,被证监会问询,其给出的答案是:程婧在辞去南京梦创法定代表人后,希望重新入职南京欧普,南京欧普考虑到程婧本人之前在公司工作认真负责,接受了其重新入职的请求。

▼

图27,发审委问询

来源:上市发行保荐工作报告

2) 产品质量问题

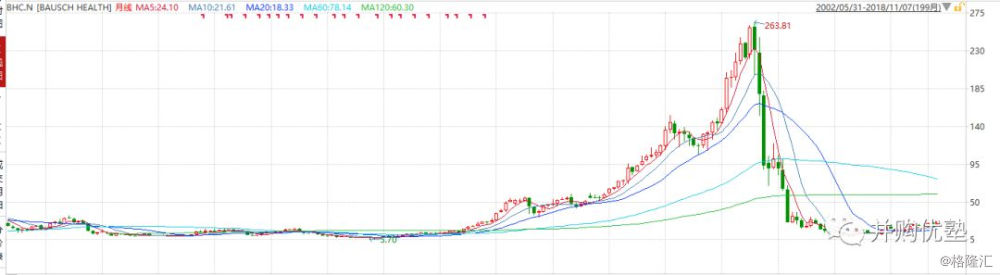

产品质量问题,搁在消费品领域,可能会成为拖垮一家企业的主要原因,这个领域的代表案例就是博士伦。

曾经的隐形眼镜龙头,博士伦,自1987年进入内地以来,一度受到消费者热捧,市占率达30%以上。然而,2006-2016年十年间,其被爆出数次质量问题。其隐形眼镜护理液在国外造成30多人感染镰胞菌,并因此收到美国FDA的警告信,2015年,我国食药监局将博士伦隐形眼镜列入不合格,登上抽检黑榜。

此后,其业绩大幅下滑,目前国内市占率仅10%左右,较之前已经大势已去。

为了应对业绩剧变,博士伦两次易主,2007年,以45亿美元估值卖给了华平投资,而后在2013年,又被华平投资以87亿美元,转手卖给了瓦兰特制药。

目前,瓦兰特制药57%的营收来自于博士伦,且已经更名为BAUSCH HEALTH,股票代码BHC.N,其画风如下:

图28,股价图(单位:美元)

来源:Wind

好,研究到这里,不禁要问一句:如果连博士伦(本案最大供应商,包括技术和产品供应)的情况都如此之惨,那么,本案造就极宽护城河的逻辑,是否具备真正坚固的闭环?当然,国际一线基金的研究水平毋庸置疑,在此我们只是提出一点小的思考,供大家讨论。

好,财务逻辑和业务逻辑梳理完,接下来,我们再来看看估值。

— 09 —

DCF现金流贴现

▼

尽管梳理完以上信息,优塾团队对本案估值的兴趣度已经有所衰减,但考虑到报告完整性,还是将估值流程做完,供大家参考。

先用DCF估值:

由于其经营现金流整体较为稳定,适合用现金流贴现估值方法。那么,需要测算三个参数。

第一步,自由现金流。

2017年,其资产结构以轻资产为主,购置资产很少,以经营活动现金流替代自由现金流,取2017年经营活动现金流为1.44亿元。

第二步,预测增速。

1) 历史增速,本案,三年营收复合增速为33%,净利润复合增速为30%,净利润增速小于营收增速,主要由于其毛利率较高的核心产品塑形镜收入占比逐年减少。综合考虑,取30%作为历史增速。

2) 行业增速,目前,角膜塑形镜的主要靠进口,进口量的历史增速为21%,因此取行业增速为21%。

3) 外部分析师增速,分析师给到的2018年至2020年营收增速为39.43%、33.82%、32.28%,取均值为35%。

4) 内生性增速——上述预测,都是基于外部数据,我们再通过“内生数据”来预测业绩增速,用作辅助判断。预期利润增长率(内生增速)=资本报酬率*再投资率。

经我们计算,2015年-2017年的再投资率分别为32%、57%、22%。资本报酬率,我们用ROIC衡量,2015年-2017年ROIC分别为38%、39%、27%。取三年平均值计算得到预期利润增长率约为14%。

综上,业绩增速乐观取值为30%,保守取值为14%,进行现金流贴现估值。

第三步,贴现率。

我们采用加权平均资本成本(WACC)来预测。WACC的定义,是对投入企业的股权成本以及债务成本,欧普康视暂无债务成本,因此本案只考虑股权成本。

股权成本——无风险收益率为3.30%(5年期国债收益率),贝塔值为1.02,平均资本收益率为9.96%(五年上证综指平均收益)。计算得出的股权资本成本为10.09%

本案,WACC取值为10.09%。

第四步,估值。

按照上面的增长率,乐观值定为30%,保守值定为14%,我们进一步将其发展阶段分段,为“高速增长时阶段——换挡增长阶段——稳定增长阶段——永续增长阶段”四个阶段,并赋予不同的增速。

按照乐观的增速——第一阶段:高速增长阶段,假设增速为A=30%,时间约为3年;第二阶段:换挡增长期,增速降低到第一阶段的60%*A,为18%,时间约为4年;第三个阶段:稳定增长阶段,增速为9%,时间为3年。之后,永续增长率定为6%。

所以,乐观的数据假设组合为:增速30%、折现率10.09%、永续增长率3%。

按照保守的增速——第一阶段:高速增长阶段假设增速为A=14%,时间约为3年;第二阶段:换挡增长期,增速降低到第一阶段的60%*A,为10%,时间约为4年,第三个阶段:稳定增长阶段,增速为5%,时间为3年。之后,永续增长率定为3%。

所以,保守的数据假设组合:增速14%、折现率10.09%、永续增长0%。

我们按照上述参数,计算出企业价值大约在27亿元-72亿元,扣除净债务-1.65亿元,对应的市值大约在29-74亿元,对应的2017年的静态市盈率大约在19X到50X之间。

现金流贴现数据测算完,尽管这一估值方法是较为科学的体系,但仍然可能有其缺憾之处,比如假设数据太多、未来发展不确定等。那么,为了弥补这一缺陷,我们采用逻辑不通的另外一种估值方式,来做交叉验证。

— 10 —

可比公司PE估值

▼

首先,来预测下本案未来三年的业绩。

从其历史增速来看,三年营收复合增速为33%,净利润复合增速为30%,角膜塑形镜进口量的行业增速为21%。

考虑到角膜塑形镜国产比例仅占16%,未来成长空间较大,赋予其30%的增速。据测算,2018年至2020年,塑形镜销售额大约为2.87亿元、3.73亿元、4.86亿元。

角膜塑形镜大约占总营收的72%。倒推出2018年至2020年总营收为3.99亿元、5.19亿元、6.74亿元,净利润为1.88亿元、2.44亿元、3.17亿元。

由于欧普康视没有同行业可比公司PE作为参考,我们选取医疗器械的历史估值区间来看:乐普医疗35-75倍,蓝帆医疗31-95倍,三诺生物35-55倍,鱼跃医疗37-65倍,凯利泰33-95倍,迪安诊断45-95倍。

注意,医疗器械领域普遍估值较高,主要由于其并购预期做高估值,比如之前研究过的乐普医疗,上市以来已经发生过十多起并购案例。

同时,本案自身的历史估值区间,约为45倍至65倍之间,但其上市时间短,不具备参考性。

另外,参考其上市后ROIC在27%左右。综合考虑其“成长性”,合理PE值约为30-50倍左右,那么,对应2018年市值约为56亿元-94亿元。

▼

图29,可比公司PE(单位:倍)

来源:理杏仁

综合上述估值,测算得到估值区间大约在30亿至90亿元之间,对应的PE大约为20X到60X之间。也就是说,对应的PE如果在20倍以下,则安全边际相对较高,而如果估值上升至60倍左右及以上,则安全边际则相当低。

值得一提的是,以上测算,属于相对乐观的算法,未能考虑到其未来的市场天花板、盈利质量等方面,如果这几条出现黑天鹅事件,可能导致估值区间被拉低。

而目前,本案的PE-TTM为43倍,市值为88亿元,尽管上市后调整了很长时间,但估值仍然不便宜。

最后,本案研究结束后,优塾团队有一些内部讨论,供大家参考:

1、之前,在耗材领域我们研究过骨科耗材大博医疗,之后便有用户建议研究欧普康视。确实,研究下来两者在财务数据上都相当惊艳,并且据公开资料都是细分行业的No.1,看上去妥妥的成长股特征。

2、我们按照优塾的研究框架,将基本面因素挨个研究之后,发现,数据确实很美。可是,如果综合财务逻辑——业务逻辑——核心护城河——估值逻辑这几条来看,两家都是在护城河方面,似乎说服力还有待加强。

3、那么接下来,最难的问题来了:按照传统价值研究,财务逻辑+业务逻辑+护城河+估值逻辑,要达到四位一体。那么,如果几大逻辑中某一条有疑问、没思考透的情况下,你会如何操作?再或者往深里说,你想做的是价值投资,还是价值投机?

这个问题,没有标准答案,供大家讨论。如果大家有自己的思考,欢迎在留言区,和业内人士多多交流。

注:本案例研究数据,由东方财富Choice数据提供支持,特此鸣谢。