下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信建投

评级:买入

公司公告新一期核心员工购股权计划,拟授出2.6亿份购股权,占总股本2.43%,认购价格为1.07港元。其中公司执行董事、高级副总裁、品牌事业部总经理芮劲松先生获授8000万股。本次购股权计划有效期为自2018年10月26日起十年,解锁安排为自授出首日后一年起按30%、40%、40%分三年解锁。业绩考核期为2019、2020、2021三年,公司未披露具体业绩承诺。

简评

新品增加、减少促销提升 ASP,提价拉动淡季羽绒服收入

上半财年(截止9月30日)为羽绒服销售淡季,收入占比较低,今年上半财年自有羽绒服收入双位数增长,主因提价拉动。主品牌波司登新品占比和价格双升,设计款提价较多,基础款提价略低。同时以往淡季均会大规模促销,今年为配合品牌升级改造,7/8月份淡季减小了促销力度,亦拉升了均价水平。

渠道改造顺利,年轻时尚化改造提高旺季销售潜力

公司今年战略回归聚焦主业,在羽绒服细分领域的品牌力占据绝对优势,工艺水平亦处于世界前列。相比加拿大鹅等国际头部品牌,质量上的差距仅体现在用料上,主要由品牌定位人群的差异所决定。今年开始公司在做精渠道和提升产品时尚度、年轻化两个领域进行大刀阔斧的改革。渠道上,2018财年末已经恢复净开店,羽绒服门店总共4466家,专卖店与自营店数量占比均有明显上升趋势,未来渠道战略仍重在结构调整,配合品牌升级,将在购物中心、时尚百货及核心商圈的专卖店等渠道上加快布局。今年门店改造计划进度顺利。

产品设计上,公司今年与国际时尚潮流品牌、设计师合作,大胆改进产品风格,并推出联名款,年轻化、时尚化收获消费者认知情况较好,品牌老化形象成功得到一定改善,利好销售。看好公司Q4旺季发力,改革效果得以彰显,10月份前三季度销售环比显著提速,提价亦有助力,同时随着天气转冷,销量预计实现有力提升。尤其看好双十一电商助力,今年电商上新品大多是全新,风格与老品差异较大,年轻时尚化改善明显,以去年推出爆款“极寒系列”为代表(线上专供,价格远高于ASP),市场认可度高,同时新增国际设计师联名系列、漫威系列等迎合年轻人喜好,转型潜力巨大。

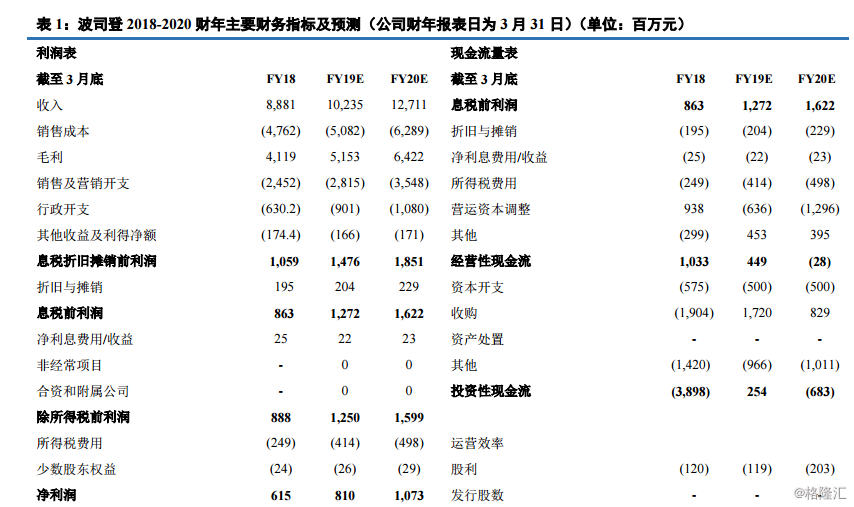

投资建议:公司在国内羽绒服市占率连续 23年蝉联首位,凭借波司登、雪中飞、冰洁三大子品牌深耕中高端与大众市场。品牌年轻化、时尚化改造力度大,且营销效果好,消费者认知程度高;线下门店恢复净开店,购物中心店及直营渠道持续加码。推出核心员工购股权计划绑定上下利益,彰显发展信心。我们预计公司2019-2020财年归母净利润为8.10、10.36亿元人民币,EPS分别为0.076、0.097元/股,对应PE分别为15、11倍。看好其品牌力,供应链运营效率及绝对龙头规模优势带来的业绩确定性,维持“买入”评级。

风险因素:行业竞争加剧;羽绒新品推广不及预期;多元化业务整合不及预期;原材料价格上涨等。