下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:收集

目标价:79.68港元

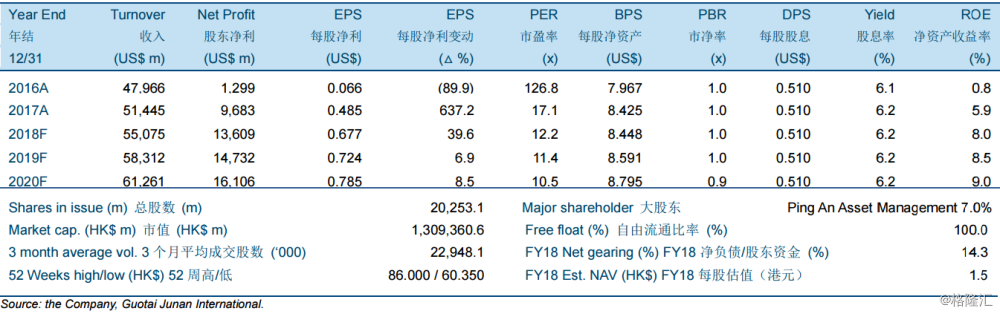

公司2018年前三季度归属母公司普通股股东的净利润同比增长11.2%。2018年前三季度,主要由于净息差扩大和结余增加,推动公司环球业务的存款收入全线上升(增长主要来自亚洲),公司实现列账基准收入418亿美元,同比增长5.0%。列帐基准营业支出为255亿美元,同比增加2.1%。列帐基准税前利润为166亿美元,同比增长11.9%。2018年前三季度,公司归属母公司普通股股东净利润达111亿美元,同比增长11.2%。

展望未来,预期世界经济的平稳增长预计将会拉动公司的盈利增长。同时,美联储缩表与加息预计将继续有助于公司的净息差扩张。在公司的资本基础仍强劲以及在过去几年公司的结构重组得到了很好的推动的背景下,预计其八项优先战略的财务目标可以实现。因此,我们预计公司的盈利在我们的预测期间将会表现良好。我们预计公司2018/2019/2020年的每股盈利分别为0.677美元、0.724美元和0.785美元,分别同比上涨39.6%、6.9%和8.5%。我们下调公司的目标价至79.68港元,对应15.0倍2018年市盈率和14.0倍2019年市盈率,1.2倍2018年市净率和1.2倍2019年市净率。我们维持对公司的“收集”投资评级。