下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

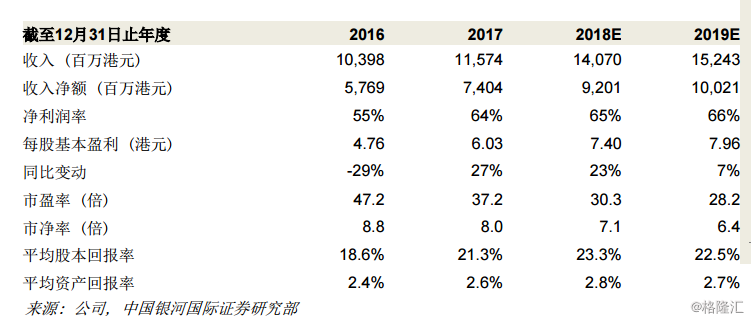

港交所公布2018年三季度净利润为24.4亿港元,同比增长20%。尽管三季度的日均成交额环比下降14%至920亿港元,但期内净利润环比仅下降1.45%,这表现颇为良好。股本证券及金融衍生产品的强劲表现,部分抵消了现货业务略为疲弱的影响。由于年初至今的日均成交额约1,120亿港元,仍略高于我们的全年预测1,100亿港元,因此我们的18财年盈利预测大致不变。

然而,由于明年前景不明朗,我们将2019年日均成交额预测从1,350亿港元下调至1,150亿港元,据此我们将2019年每股盈利预测下调6%。我们的戈登增长模型目标价亦从300.4港元下调至274港元(基于34.4倍2019年市盈率;Beta值为1.38,股本成本为8.4%,中期股本回报率为20.5%)。港交所的2019年市盈率为28.2倍,2019年EV/EBITDA为20.8倍。这两项指标均接近其8年范围的低端,反映市场预期十分低。评级维持买入。鉴于近期市场前景不明朗,上市改革带来的益处或需要更长时间才能看到,但二季度和三季度的稳健业绩已显示出过去几年改革的成果,特别是互联互通。

投资亮点

衍生产品业务表现良好,抵消了现货业务略为疲弱的影响。虽然2018年三季度的日均成交额环比下降14%至920亿港元,但净利润环比仅下降1.45%至24.4亿港元。现货业务收入环比下降3.6%至9.34亿港元。然而,股本证券和金融衍生产品收入环比增长8.34%至8.57亿港元,主要由于市场波动导致衍生产品交易费用增加。因此,总收入环比仅下降1.7%至35.6亿港元。整体EBITDA利润率环比下降0.7个百分点至75%。在2018年首九个月,净利润同比增长35%至74.8亿港元,收入同比增长27%至123亿港元。

应能够轻易达到市场共识预测。目前,市场共识预测代表着2018年四季度净利润为17.4亿港元,即使四季度的运营成本通常相对较高,这预测也应不难实现。如果成本控制优于预期,盈利将有优于预期的机会。

互联互通收入保持相对强劲增长。在2018年首九个月,北向交易的日均成交额为人民币196亿元,同比大增148%。南向交易的日均成交额也同比上涨62%至141亿港元。2018年三季度,互联互通的收入和其他收益为1.56亿港元,同比增长36%(2018年首九个月:同比增长88%)。

下调2019年日均成交额预测。年初至今的日均成交额为1,120亿港元,略高于我们的全年预测1,100亿港元。因此,我们的2018年盈利预测基本保持不变,但我们将2019年日均成交额预测从1,350亿港元下调至1,150亿港元,以反映市场前景不明朗的因素。由于目前的估值(接近8年范围的低端)反映了非常低的市场预期,如果市场情绪改善,股价将有不俗的上涨空间。中期而言,由于上市改革的关系,我们认为日均成交额结构性增长的投资主题仍然不变,尽管短期市况波动或导致上市改革的益处要较长时间才显现。