下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

完整题目:业绩大增,机构连续三个季度加码,年报行情还有空间?专注打印芯片,业务强劲崛起(11/09)

导读:

1、机构连续三个季度加仓,产品形成品牌集群,依托渠道优势加速放量

2、打印产业厚积薄发,芯片业务强劲崛起

3.、业绩稳定,比尔盖茨基金进驻,并购与打造“3+1”主营推动公司业绩增长预期

中鼎股份(000887.SZ):业绩稳定,研发能力提高,并购与打造“3+1”主营推动公司业绩增长预期(天风证券)

业绩增速下滑,盈利能力未见影响,公司提高研发占比重视研发力度

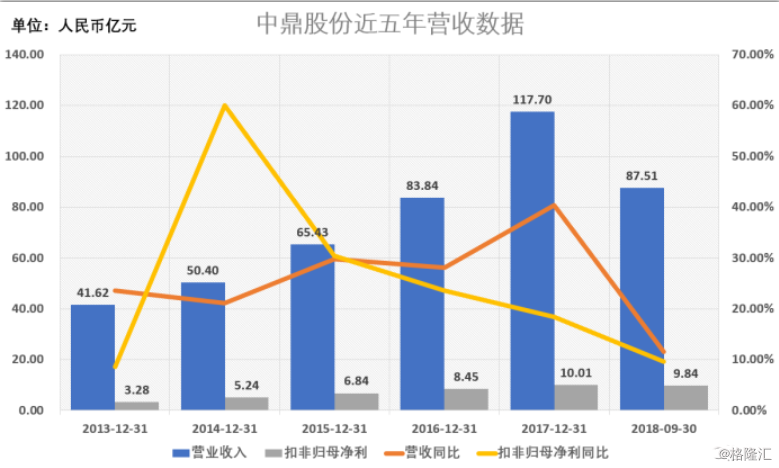

公司发布2018年三季报,前三季度共实现营业收入87.5亿元,同比增长11.6%,归属于上市公司股东的净利润为10.5亿元,同比增长10.5%;每股收益0.86元,业绩符合预期。公司业务增长稳健,3季度收入与利润增速放缓主要受车市整体需求较弱影响。海外并购高端产品国产化项目逐渐落地与新能源领域的加速拓展,有望成为公司未来的主要增长点。

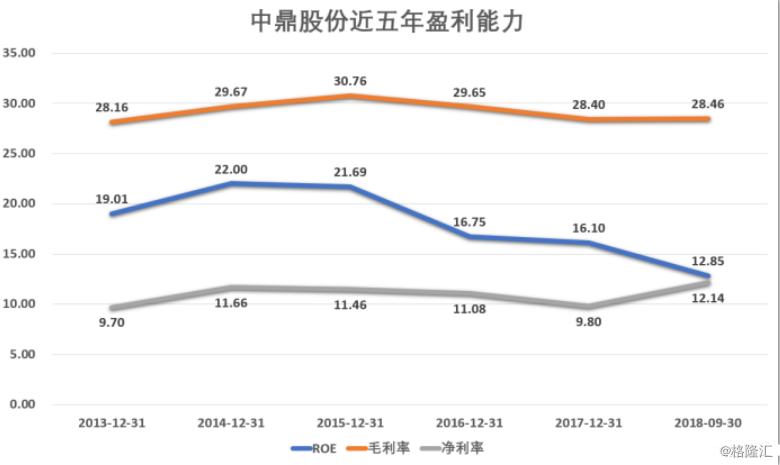

近年来公司盈利能力不断增强,毛利率稳定在28%区间内,而净利率今年更是实现增长态势。而ROE的下降根据财报数据显示主要为净资产的增长带来的比率下降,整体盈利能力仍处于正增长态势。

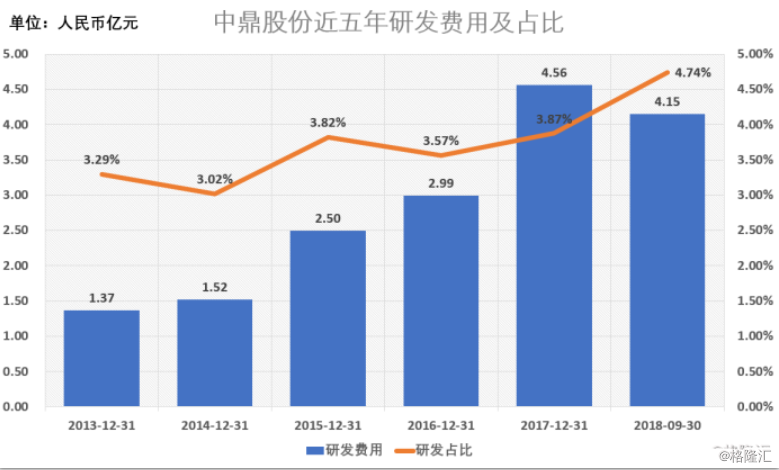

公司研发费用近五年来逐渐增加投入,而研发占比也逐渐增加,公司在科技技术研发的重视度逐年增强。

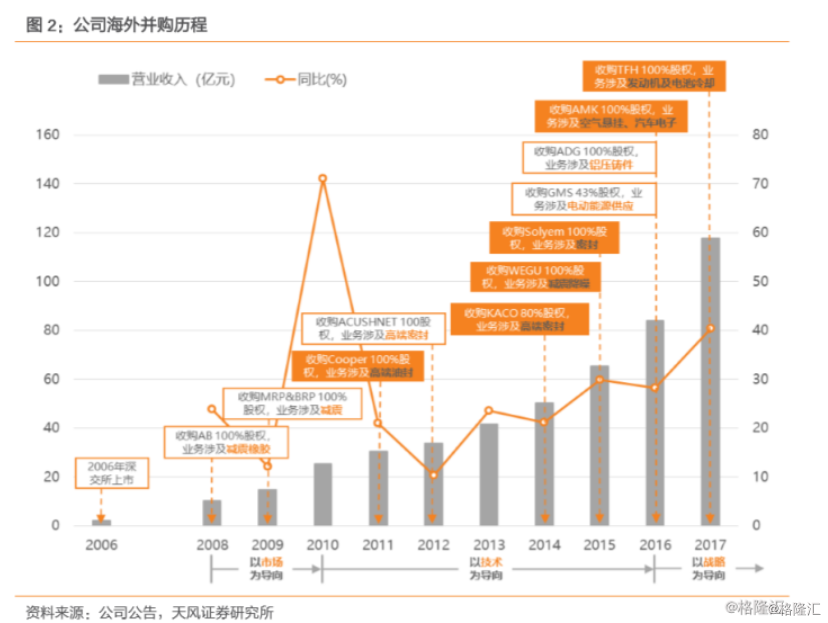

并购实现海外收入占比大增,打造“3+1”主营模式

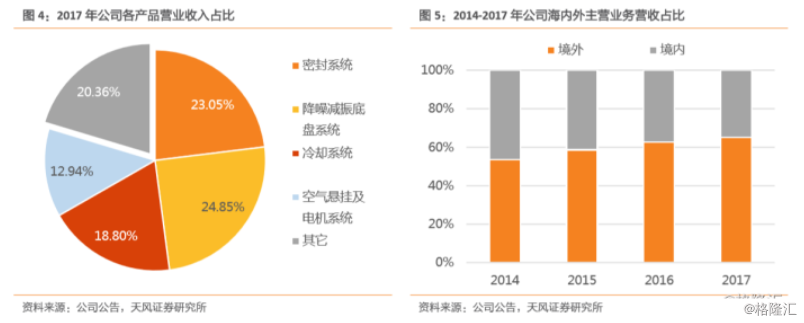

聚焦非轮胎橡胶制品,构筑核心业务版图。中鼎主要从事密封件、特种橡胶制品(汽车、工程机械、铁道等行业基础元件)的研发、生产、销售与服务,并通过海外并购不断加强非轮胎橡胶细分领域的综合实力,前瞻性布局新兴产业。公司国际化并购之路可划分为以市场扩张、技术升级、战略布局为导向的三个阶段,目前已确立密封系统、降噪减振底盘系统、冷却系统、空气悬挂及电机系统等四大核心业务模块,2017年营收占比分别为23.1%、24.9%、18.8%和12.9%。其中,密封业务旗下有KACO、Cooper以及ACUSHNET等子公司;减振业务内有中鼎减震,外有德国WEGU;冷却业务则有中鼎胶管以及TFH。此外,受益并购,近年公司海外收入占比持续提升,2017年达65.2%。

公司致力于打造“3+1”主营模式,业绩稳增同存超预期机会。

密封板块业务上,通过收购德国KACO进入高端密封技术领域,国内安徽KACO落地后复合增速保持50%以上,产品结构持续升级,且已成功开发新能源电池模组密封系统。

减震降噪业务中产品总成化脚步势不可挡,中鼎减震产品将由衬套向悬挂总成升级,德国WEGU产品将由吊耳向谐振块升级,单车价值未来有10X提升空间,且减震产品已经覆盖新能源汽车领域并拿到国内项目定点书。

冷却系统业务上,通过收购TFH后实现技术升级,积极布局电池热管理,TFH已经拿到奥迪Q6订单4860万欧元,PA管替代橡胶管新技术全球领先,18年国内落地,电池冷却系统单车价值将达1500-2000元。

空气悬挂业务上,通过收购AMK后进军空气悬挂和EPS转向电机市场,现阶段目标实现空气悬挂系统国产化,预计18下半年落地,单车价值量8000-12000元,若能实现中高端车标配未来将带来较大增量。

持续渗透高端品牌,与国内外知名车企形成合作,前五大客户占比较小单一客户风险较低

持续渗透中高端品牌,客户结构不断优化。公司与全球一线主流整车厂商已形成了稳定的合作关系,主要涵盖戴姆勒、通用、大众、雷诺日产、沃尔沃、宝马、捷豹路虎、菲亚特、福特、标致雪铁龙等国内外一线品牌。公司客户结构较为分散,2014年至2017年,前五大客户对营收贡献占比小计不超过12%,最大客户戴姆勒的营收贡献亦低于3%,单一客户风险较小。

QFII持股

…………

…………

欲看更多内容到格隆汇官网或者格隆汇APP订阅