下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

又到一年一度双十一,热衷于剁手的小伙伴再度开启无限买买买的节奏,如果你哀叹日渐消瘦的钱包还要经历“马爸爸”无情洗礼,那让寰盈来这样安慰你:你花掉的钱并没有消失,而是以另一种方式陪在你身边变成了商家的业绩,写到了好看的财务报表上。

从这个角度继续思考,聪明的小伙伴们立刻可以领会精髓,“在剁手之前,买入电商公司的股票,岂不是就能坐拥收益,给钱包回血了?”

有道是人间有三大错觉:购物划算、炒股赚钱、她喜欢我。难道前两大错觉相加,真的能够负负得正?为此,寰盈做了一次缜密细致严谨周到研究,跨越A股、港股和美股三大资本市场,试图分析“双十一行情”是否真实有效。

日益重要的双十一

“双十一”电商购物节起源于2009年。历经近十年发展,“双十一”购物节影响力日益扩大,销售额逐年提升,天猫之外的其他平台电商、自营电商、跨境电商等多种电商亦纷纷参与到“双十一”购物节中。

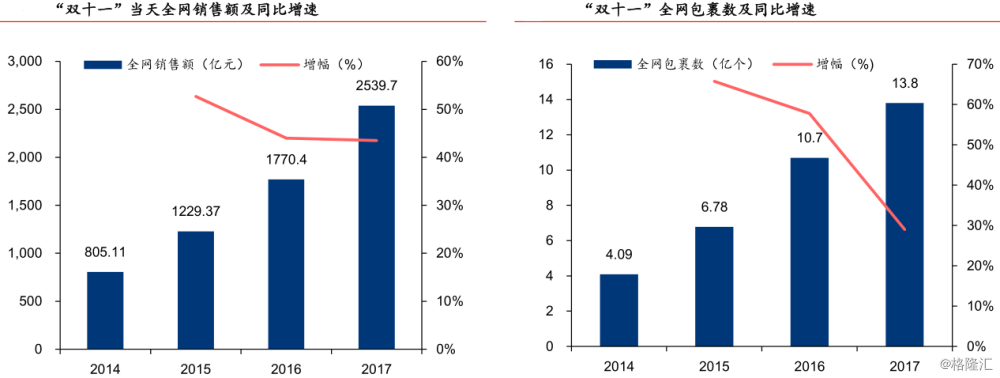

数据显示,历年“双十一”当天全网销售额呈不断上升趋势,增速一直保持40%以上,2017年“双十一”当天全网销售额已达2539.7亿元,同比增长43.50%,包裹数量为13.8亿个,同比增长29%。从销售市场份额看,天猫、京东、苏宁易购分别以66.2%/21.4%/4.3%的市场份额占据2017年“双十一”当天前三名。

活跃用户数方面,“双十一”等电商购物节已成为主流电商平台提升活跃用户数的重要手段。天猫、京东等主流电商平台在十一月份的月度活跃用户数会有显著提升,能在整体上带动月活数量的增长。2017年“双十一”当天天猫移动购物应用日活跃用户超过1.8亿,高出平时47%,同比增长26%。

随着“双十一”交易额的不断扩大,“双十一”对电商平台的重要性日益显著。根据阿里巴巴公告显示,2017年天猫“双十一”当天总销售额突破1682亿元,同比增长39.35%,增速高于2016年7个百分点。从历年数据看,“双十一”当天销售额占天猫当年总GMV的占比高达7%左右,且呈现逐步上升趋势。

京东及苏宁易购公开的“双十一”战报数据显示,京东2017年“双十一”全球好物节(11月1日至11月11日)用户累计下单金额超1271亿元,苏宁易购2017年O2O购物节期间(11月1日至11月11日)全渠道销售增长达163%。

可以说,每一次双十一都是一些企业收钱收到手软的时候,而这些企业又被资本市场的投资者盯上了,表现抢眼的公司注定还将得到资本的青睐。

持续受益的电商平台

双十一受益性最高的还属电商平台,主要考虑的还是市占率前三的龙头。其中最大的天猫对应是美股上市企业阿里巴巴,这家中国最大的电子商务企业想必大家不会陌生,阿里经营多个领先的网上及移动平台,阿里巴巴国际交易市场、1688、全球速卖通、淘宝网、天猫、聚划算、一淘、阿里云计算、支付宝,再加上来往、菜鸟网络两个关联企业,公司提供的技术和服务基本完全覆盖消费者、商家及其他参与者。

双十一直接关联的就包括淘宝、天猫、聚划算、支付宝、菜鸟网络等平台,所以对阿里股价影响还是很大的。前不久阿里公布了第二季度业绩,报告期内阿里巴巴收入851.48亿元,同比增长54%;营收结构方面,核心商业收入为724.75亿元,同比增长56%,由于单季营收不及预期,阿里巴巴下调了全年营收指引。

其中天猫实体GMV增速收窄已是不争的事实,但由于天猫实物商品支付GMV同比增长仍有30%,而且B2C领域的领先优势见涨,目前天猫以59.5%的市场份额占据市场第一,规模和增速上的持续领先6个季度,此外不仅盒马鲜生、银泰等新零售业务表现不错,与开云集团旗下多个奢侈品牌也将在天猫推出旗舰店,平台高增速估计没那么快消失。

不过大环境角度来看,无论是近期特朗普失掉众议院,还是美股市场波动加剧等迹象,都表明美国下行压力增加的逻辑正在加强,在大盘因素制约下更多考虑还是以观望为主态度好一些,如若双十一数据大幅超预期可短线介入,切勿恋战。

销售市场份额排行老二的京东,同样是在美股上市,公司旗下设有京东商城、京东金融、拍拍网、京东智能、O2O及海外事业部,其中中国最大自营式电商平台的京东商城仍是公司绝对主业,所以论关联纯度京东或许比阿里高一些,不过考虑到最近强东哥事件造成的负面影响,以及大盘的风险度来看,目前京东仍不建议投入过多精力。

排在第三的苏宁易购(002024.sz)则是在A股板块上市,目前A股市场经历大幅下跌,在几轮政策刺激后有所反弹,但真正的反转还言之过早。不过在与部分基金经理沟通中得知,目前基金基本是保持最低仓位,不少中小型私募基金早已空仓许久,目前市场的卖盘压力并不大,最大的下行因素还是未来美国经济下行带动的美股急跌,届时大概率带动国内市场走低,所以与阿里巴巴类似,在美股不出现异常情况下,苏宁易购也是可以短线操作一波,同样不要纠缠。

消费、物流企业的业绩亮点?

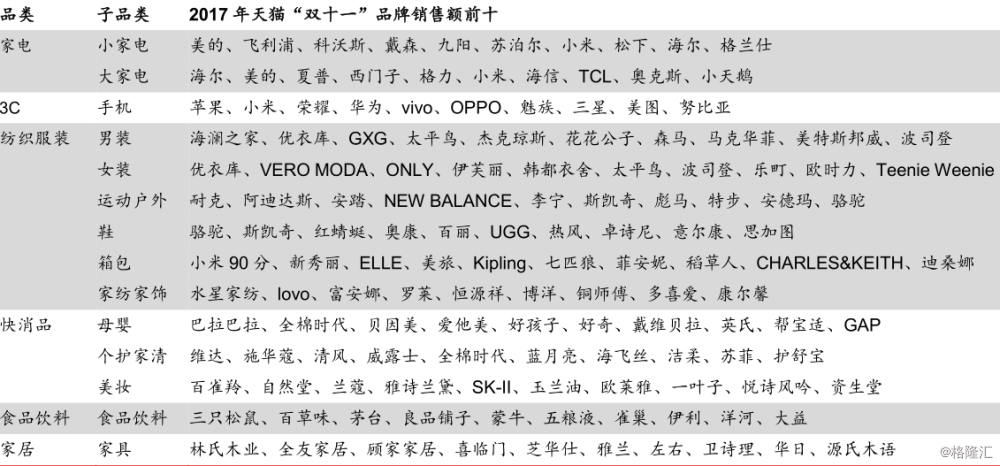

中端可在消费品类企业中找寻亮点。从消费品类占比来看,家电、手机、个体彩妆、纺织服装虽然销售体量占比较高,但从行业角度来看传统行业的家电、纺织服装、个体彩妆都没有特别亮眼之处,手机更是处在盛极转衰的阶段。

在国家生育政策放开、跨境进口电商行业高速发展等因素驱动下,母婴品类销售额高速增长态势或将延续,其中好孩子一家儿童耐用品的龙头企业,在业绩不达预期和跟随大盘调整等原因,公司股价已较年中打了对折,此次双十一中可以将其列入重点盯梢名单中。

还有食品饮料板块,无论是出于板块的防御属性,还是消费升级趋势下的利好,都应重点关注此版块,目前最有潜力的休闲零食三只松鼠、百草味等都还未登陆公开市场,白酒最近还未走出茅台事件的影响,蒙牛、伊利两大乳制品龙头虽然仍在强竞争状态中,量升价降使利润率承压的态势还在延续,但目前防御性优秀加上寡头集中度还在提高,港股板块的蒙牛和A股板块的伊利依旧是重点关注对象。

尾端受益的则是商品与消费者的桥梁——快递行业。双十一通常会使快递票件业务量大幅提升,快递公司运营成本相应存在压力,适度上调快递派件费也成了双十一特有的风景线。数据显示,2014年至2017年的11月业务量显著高于当年各月数据,均可以反映出“双十一”因素的刺激作用,2017年11月值达到阶段性峰值47.1亿件。

不过目前国内龙头快递企业都是齐聚A股上市,其中以顺丰控股为绝对龙头,韵达快递、圆通速递、申通快递为第一梯队。

港股市场的物流龙头嘉里物流(0636.hk),还有圆通速递国际(6123.hk)都是以国际业务为主的企业,不过好在今年的双十一是全球联动,浓重的国际味估计还是能推动这类企业喝汤的行情。

以上介绍的皆是在双十一中较有关注价值的企业,但是整个逻辑依赖一个大前提,即2018年双十一依旧有足够亮眼的表现。

2018年之后的双十一有点不一样?

到了2018年,双十一玩法最大变化当属线下实体商家的集体发力。诸如盒马、大润发、银泰百货等新零售企业都参与进来,此外支付宝、口碑、饿了么、优酷、飞猪等围绕吃喝玩乐的业务线也火力全开。

天猫方面,2018年线上18万品牌、线下10万品牌新零售门店,20万家智慧门店,全国33城的天猫小店以及12座城市的百大核心商圈参与天猫“双十一”;此外,银泰34个城市62家银泰,大润发全国超500家新零售超市,居然之家的全国222家门店以及北京诞生100个“新零售小区”均参与到此次“双十一”中来;首次覆盖全球每个时区,48小时狂欢;24个国家馆和地区馆升级亮相。

京东方面,2018年将联动60万家门店打造线下联动,包括京东之家、京东便利店、京东X无人超市、7fresh等创新业态,也有京东与红豆、曲美等众多品牌合作的创新门店。

不过就算是这样,市场对此还是有非常大的担忧。此前阿里基于当前宏观经济条件不确定性的理由,将2019财年收入指引下调4-6%,2018年1-9月社零总额27.43万亿元,同比增长9.3%,较去年同期下降1.1个百分点,尽管居民仍存在消费提质的需求,但在宏观经济、收入增速趋缓和外部杠杆整顿的冲击下,消费总量持续面临下行压力。并且,三四线城市及农村地区新增市场带动的电商市场拓展效力已经越来越小,市场规模增速放缓几乎是必然,目前市场规模增长降速已经引发电商获客成本逐步走高了。

与此同时,新兴电商如拼多多的崛起将进一步加剧电商间的竞争。在假货清理、品牌升级等举措下,国美、小米等知名品牌已入驻拼多多平台。截至18Q2,拼多多的活跃买家数增至3.44亿,同比增+245%,超过京东同期数量(3.14亿),国庆期间拼多多平台GMV同比增长更是超300%。

此外,三、四线消费升级也将伴随一、二线城市消费降级,将同时在双十一中体现,客单价增长放缓也在所难免。

综上来看,今年双十一要想有十分亮眼的表现,只能期待线上线下联动、全球狂欢性质的新玩法打出奇效了。