下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:谨慎增持

核心观点:

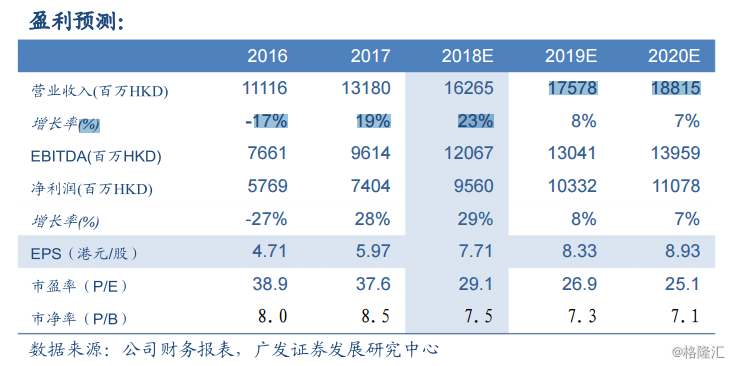

公司三季度业绩超预期

公司2018年前三季度实现收入122.96亿港元,同比增长27%;属股东净利润74.84亿港元,同比增长35%。在现货市场成交环比出现明显下滑的环境下,公司三季度收入和净利润较二季度基本持平,好于市场预期。

三季度:IPO和衍生品交易环比持续活跃

三季度现货市场每日成交金额919亿港元,较二季度环比下降14%。但另一方面,市场的大幅波动下香港衍生品市场成交保持稳健:三季度衍生品合约平均每日成交张数较二季度增加1%。新股上市也保持活跃:港交所前三季度IPO总集资额为307亿美元,居全球交易所首位。

四季度展望四季度展望,香港上市公司面临的内外部风险持续存在,我们预期现货市场四季度每日成交金额维持在当前水平,上市活动及衍生品市场成交保持活跃,预期公司2018年收入和净利润分别同比增长23%和29%。

继续关注成交量边际变化,维持谨慎增持评级市场成交金额是港交所的核心盈利驱动因素,影响着市场对港交所的盈利预期。中长期来看,香港具有成熟的国际金融中心体制、丰富的交易品种和成熟的投资者结构;依然保持着特殊的互联互通地位,成为中国投资和投资中国的优先选择。MSCI与富时罗素指数纳入A股持续,将进一步提升沪港通和深港通的成交。目前市场价224.4港元,对应2018年PE29倍,处于历史估值的下沿,维持谨慎增持评级。

风险提示

市场成交不及预期;港交所对上市公司的吸引力下降;交易所牌照如果放开可能削弱港交所竞争优势等。