下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇于今日(9日)上午10点在【IPO那点事-交流群】举办的“聚焦新经济股”的线上互动答疑活动收获一致好评,下面为大家献上干货满满的文字实录。(转发此文至朋友圈会有神秘礼物哦~文末福利不要错过)

环节一:背景知识介绍

主讲人:Jason

大家好!欢迎大家参与今天的线上交流活动,我是格隆汇TMT行业分析师Jason。今天活动的流程:我先介绍一些背景知识,包括新经济的概念、一些特征和股价表现等等;然后是回答一部分提前收集的问题;最后是自由问答的环节。

✎✎✎✎✎✎

什么是新经济?

习近平在2014年国际工程科技大会上的主旨演讲中表示,世界正在进入以信息产业为主导的新经济发展时期。

2015年12月,中央经济工作会议上指出,目前,新一轮科技革命和产业变革正在创造历史性机遇,催生智能制造、“互联网+”、分享经济等新科技、新经济、新业态,蕴含着巨大商机。

2016年3月“两会”,政府工作报告中提到,当前我国发展正处于这样一个关键时期,必须培育壮大新动能,加快发展新经济。这是“新经济”首次写入政府工作报告。

新经济到底包含哪些内容呢?

官方的概念里,新经济与高科技、产业变革、新动能等概念联系在一起,比较笼统,大致的含义是:能够带动经济增长,不同于传统产业的领域,都算新经济。

简单来说,新经济主要包括新一代的互联网公司,典型的如小米、美团、字节跳动(今日头条和抖音的母公司)、滴滴出行、拼多多等,和其他一些高科技类型的公司,例如创新药、智能硬件、电动汽车等。

今天我们的主题是如何投资新经济股?由于我主要研究TMT行业,所以主要涉及的是上市的新经济公司,主要来自互联网相关的领域,具体来说,会包括:小米、美团、平安好医生(通)、众安在线(通)、阅文集团(通)、以及美股上市的拼多多等公司。

这批新经济公司的一些特征

第一点,它们都是基于移动互联网的创新业态;美团点评通过移动互联网点外卖、购买电子代金券;小米是国内领先的手机厂商,打造了一个小米生态链;阅文是移动端的阅读,平安好医生是在线医疗服务,众安是互联网保险新模式,拼多多是新电商平台。

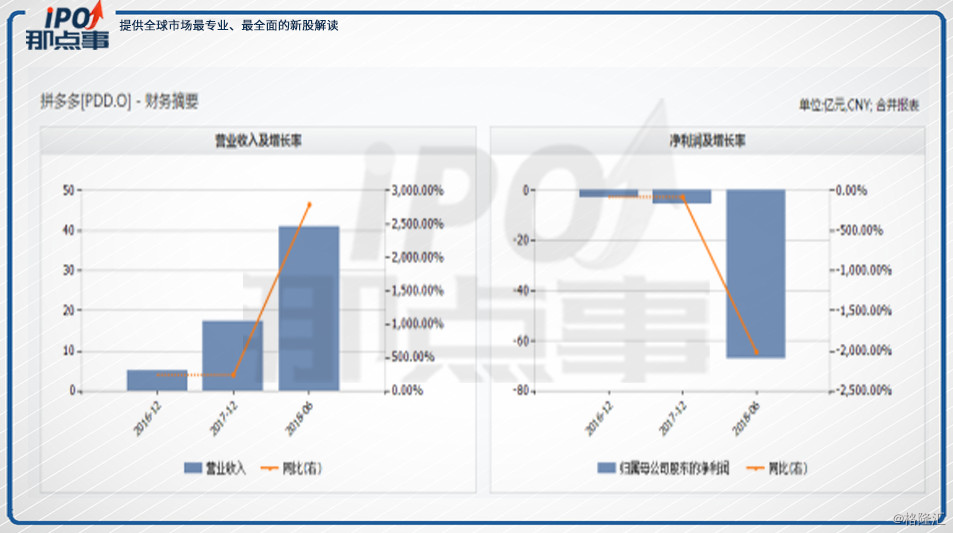

第二点,它们的业务规模都处于爆发式增长的阶段。例如,2018年上半年,拼多多收入增长了近28倍,美团增长了91%,小米增长了75%,等等;

新经济公司的收入都保持高速增长,这是最重要的特征,这说明它们是中国经济里最活跃的那部分成功的企业,也是它们在资本市场最大的卖点。

同时尴尬的一点是,它们大部分是亏损的。以美团点评为例,2017年亏损189亿,2018年上半年亏损287亿,只有阅文集团保持了盈利。

第三点,它们都诞生于2010年之后,上市时间集中在最近一年。这是很有意思的一个现象;小米成立于2010年,其它分别成立于2013/14/15年,原因正是第一点所说的,它们都是基于移动互联网的创新业态。

大概从2011年开始,以微信和小米手机的诞生为标志,中国迎来了移动互联网的时代,所以才有了这一批新经济公司。

而它们选择在最近一年集中上市,有观点认为,是因为移动互联网到了下半场,它们需要融更多的钱,增强竞争力和应对未来的不确定性;也有观点认为,风投资本等等需要套现退出。这两种观点都有一定道理。

另一方面,它们从成立到上市的时间都相对比较短。最快的是拼多多,2015年4月成立,2018年7月上市,历时3年零3个月,几乎是最快上市纪录。这个现象也说明新经济公司快速创业成功、爆发式增长的特点。

正是由于这些所谓“性感”的特征,新经济公司受到了很高的关注,因此也都以很高的估值上市,但这对二级市场的投资者而言,并不是好事情。

新经济公司上市后的表现

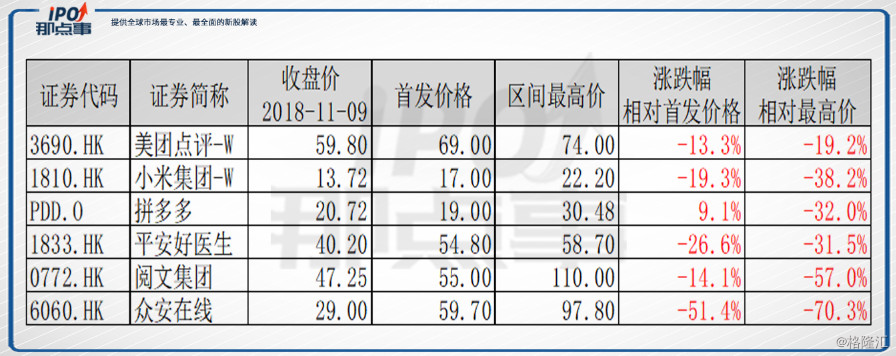

截止昨天的收盘价,港股所有的新经济股都跌破了IPO发行价。美团破发13.3%,众安破发51.4%。从最高点计算,平均下跌了32%左右,众安从最高点下跌了70%,小米下跌了38%,美团下跌了19%。

新经济公司上市后的表现都不佳,一方面是大盘的因素,今年以来恒生指数下跌了12.3%;另一个方面是上市时给的估值太高,二级市场并不接受。

小结一下:我们可以看到,一方面新经济公司有爆发式的成长潜力,但目前账面亏损,情况并不是那么美好;另一方面是上市时估值都偏高,上市后股价普遍表现不佳。

新经济公司有什么投资机会,为什么值得关注?

第一点,新经济公司的股价走弱,受大盘和IPO定价偏高的影响,并不是基本面上成长的逻辑被证伪了,也就是说根基没有问题,尤其是美团、小米和拼多多。最近A股和港股都在反弹,市场情绪有所好转;另一方面,它们的股价都有过回调,高估值的因素一定程度得到消化。两个因素都有所缓解,如果基本面有利好的信息,股价是有可能反转的。

第二点,小米和美团是第一批同股不同权的公司,目前都不是港股通的标的,否能进港股通是一个重要事件,值得关注。根据以往的经验,进港股通是重大利好,往往会带来一大波行情,和南下资金买入有关,也是因为A股没有更好的标的。

目前,小米、美团进了恒生综合大型股指数(HSCI),本来这个指数的成分股是默认进港股通的,但内地交易所临时出台的一份文件修改了规则。

(7月14日,沪深交易所发布通知,要求7月16日起,恒生综合大型股指数、恒生综合中型股指数、恒生综合小型股指数的成份股中外国公司股票、不同投票权架构公司股票等暂不纳入港股通股票范围。)

说到底,这是政策上一句话的事。当时的情况是,市场陷入低迷,监管机构的用意有意是“呵护”市场。最近的情况是放松管制,这是一个明确的趋势,例如,科创板和试点注册制,这是支持新经济的。因此,港股通的事情迎来一个契机。

第三点,这一批新经济公司是新一代的巨头,具备了很强的竞争力,生活中随处可见它们的产品。长期来看,它们其中有可能跑出大牛股,因此也建议关注。

新经济公司如何估值?

从金融理论上来说,所有的股票估值都是未来现金流的折现,但这种方法依赖于很多的假设条件,而且需要复杂的计算,实际上并不使用这种方法。

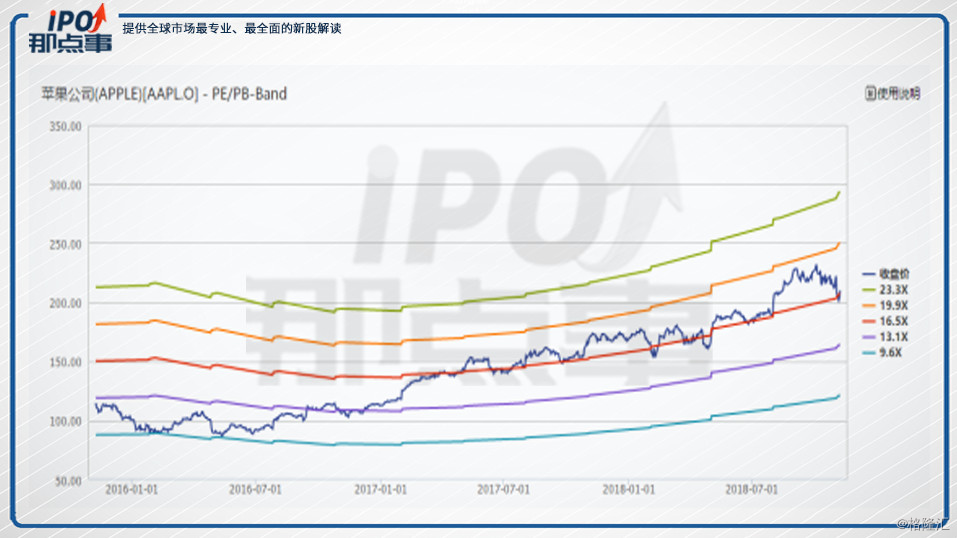

实践中常用的还是相对估值法,也就是:找到对标的已上市公司,参考它们的PE、PB、PS等指标。例如,小米勉强可以和苹果对标,苹果公司的PE估值在15-20倍之间,但小米目前的估值远超这个数字。小米一直讲的是互联网的故事,如果从这个角度,可以给到40倍左右的PE估值,这就差不多。

但是一种头疼的情况是,有的新经济公司是新生事物,找不到对标的已上市公司,包括小米也强调自己是新物种,这种情况怎么估值?

根据个人的经验,一种是上市公司自己给估值,很难说有什么依据,相信的投资者接受这个估值,不相信的用脚投票,达到一种平衡。另一种是找相近的对标公司,例如电商类的就参考阿里巴巴和亚马逊的估值,尽管业务模式已经相差很大,这虽然很牵强,但实际上真是这么操作的。

还有一点,这种模糊的对标和估值方法,结果就是波动性很大,一旦出现利好或利空的信号,它们的股价可能大幅波动,本质上是因为定价没有一个稳定的锚。

简析小米

小米于2018年7月9日上市,发行价17港元。

小米的业务包括智能手机、IoT与生活消费产品、互联网服务等三部分。上市时,雷军强调说,“小米不是单纯的硬件公司,而是创新驱动的互联网公司”。

2018年第二季度,收入452亿元,同比增长68.3%。其中:

按收入。智能手机占比67%,IoT与生活消费品23%,互联网服务8.75%;

按毛利。智能手机占比36%,IoT与生活消费品17%,互联网服务44%。

总结来看,小米的业务中,收入最大的是智能手机硬件销售,但互联网服务贡献了最多的毛利。硬件是流量和收入的基本盘,互联网服务变现,这就是雷军所说的“互联网思维”。

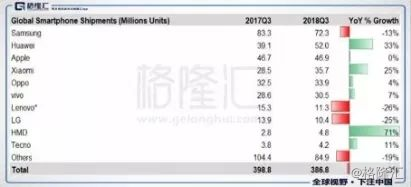

第二季度,智能手机销量为3200万部,同比增长43.9%,大陆地区的平均售价同比增长超过25%。第三季度,根据调研公司的数据,小米手机销量增长25%,仅次于华为,这个成绩依然很靓丽。

小结来看,小米还没有发布第三季度的财报,预计仍然会表现不错,目前股价的问题是,市场对它的估值有较大的分歧,股价可能维持震荡的格局。

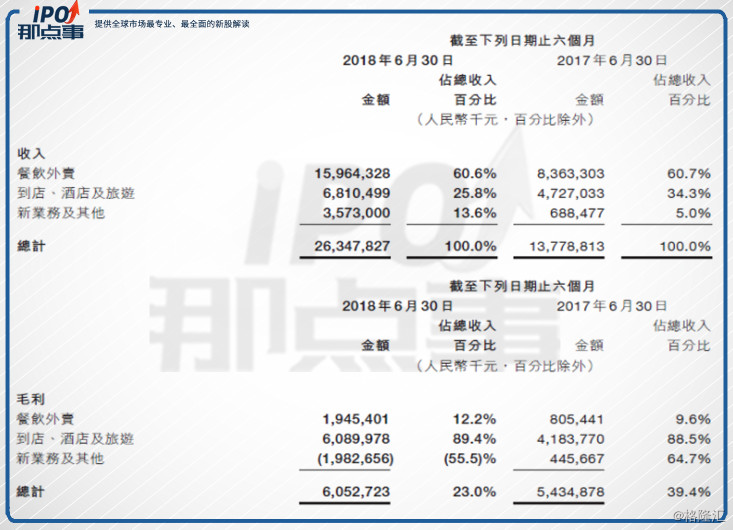

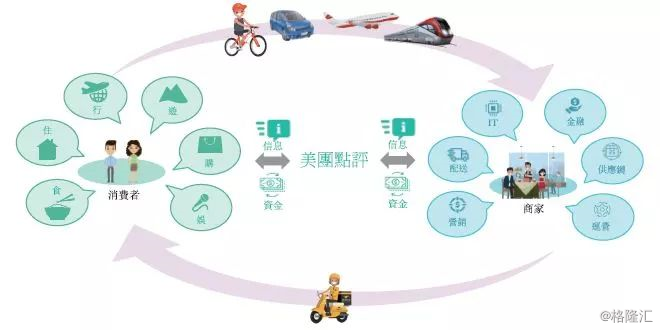

简析美团

美团于2018年9月20日上市,发行价69港元。

美团主要有三大业务:餐饮外卖、到店及酒旅、新业务及其他。从流量的角度,外卖和到店是核心板块,外卖就贡献了一半以上。从盈利的角度,到店、酒店及旅游等其他业务是主要的来源,它们的毛利率高达90%。

财务方面,2018年上半年:

美团外卖,占总收入的60.6%,毛利率12.2%;

到店及酒旅业务,占总收入的25.8%,毛利率89.3%,是主要的盈利来源;

新业务包括对商户的to B业务、生鲜、超市商品外卖以及网约车和共享单车等,目前处于起步尝试阶段。

美团的发展策略:通过餐饮外卖和到店业务,圈定高频的用户流量,再将流量引入到其它业务中去,交叉导流和销售,最终目标是实现对消费场景的全面覆盖。美团的使命是帮大家吃的更好,生活更好。

美团的流量根基是餐饮外卖。根据调研公司数据,2018年上半年,美团外卖的市场份额为59%,饿了么和百度外卖合计为39%。

第三季度以来,竞争对手阿里加大了补贴力度,目前不能确定对美团的影响。

小结来看,如果美团受阿里的冲击不大,则表明美团的核心竞争力很强,股价有长期走牛的可能。如果冲击较大,则公司陷入激烈的竞争当中,不确定性加大,股价恐怕难有表现。

环节二 :自由问答

一、新经济公司的上涨逻辑和操作策略是什么?

新经济股都属于成长股,一种可供参考的投资策略是基本面趋势投资:

当基本面上出现趋势向好的信号,考虑买入,这种信号要回归的业务层面,例如发布了重磅产品、强劲的财报等等。这种时候,股价往往也出现右侧上升的趋势(股价出现上涨趋势,可以作为一个验证基本面趋势向好的特征)。

当基本面趋势不再向好,业务出现停滞甚至恶化的信号,则考虑卖出,哪怕股价走势仍然处于上升趋势。

只要基本面趋势仍然向好,则继续持股,不用考虑卖出,这样能回避一些小波动,避免踏空牛票。

这个策略里,最重要的因素是跟踪基本面的变化。当然,跟踪基本面的变化需要花费不少精力,个人投资者可能不容易做到,可以参考一些资讯平台,长期跟踪能判断靠不靠谱。

二、新经济的财务报表应该怎么分析?

新经济公司的报表,和大部分公司的区别不大,都是标准的会计准则。

确实有一些科目比较特别,如可赎回可转换化优先股的价值变动、股权激励费用等等。

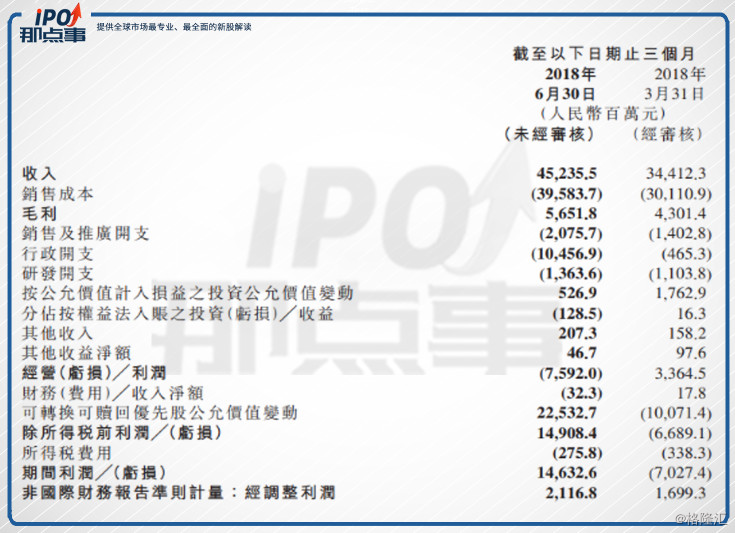

例如,小米的报表上:

2018Q2,可转换可赎回优先股公允价值变动225亿元,净利润146亿元;2018Q1,优先股公允价值变动-101亿元,净利润-70亿元。优先股价值变动对净利润影响很大,直接导致公司盈利或亏损的差别。

小米到底是盈利的还是亏损的?理解这个问题,需要了解优先股的具体含义。

在上市前,小米通过发行优先股完成了数轮融资,这些融资在资产负债表上形成了1506亿元负债。这种会计处理的方式,是因为小米的融资并非单纯的“股份换资金”,而是带有条件的,包括:1)若公司上市,该部分股权可转换成上市公司普通股,即可转换;2)若公司不能上市,该部分股权需要公司以债权“还本付息”的方式赎回,以保证投资人的权益,即可赎回。

公司在7月9日完成上市,所有优先股均转换为B类普通股。在以后的财报里,将不再有优先股公允价值变动的问题。

在激励费用方面。2018Q2,公司费用端列支的行政开支为104.57亿元,环比和同比都增长了100亿元左右,“主要是由于2018年第二季度产生的一次性以股份为基础的薪酬99亿元”。众所周知,这99亿元是给雷军的奖励。

这种情况,采用非国际财务报告准则调整的利润指标,更能准确地反映公司经营的结果。2018Q2,小米非国际准则下的净利润21.17亿元,经调整的净利润率为4.7%,这个利润率水平才是经营层面的真实反映。

三、药明康德H股获批,请问后市如何?

确实,药明康德也属于新经济公司的范畴,但我本人主要关注TMT领域,无法回答您的问题。后续我们会推出创新药相关的活动,敬请关注。

四、如何对新经济股进行估值,安全边际在哪里?

前面已经谈过估值的框架,主要也是相对估值法,找对标的已上市公司;或者,参考上市公司给出的说法,主要基于行业空间和市场占有率的预计。

新经济股属于成长股,主要是轻资产、高增长的特点,不同于价值股,很难找到稳固的安全边际,更重要的是增长趋势,趋势向好,股价持续上涨;基本面趋势一旦停滞或变坏,股价往往会有双杀的风险。

五、小米上市后存在股东抛售的压力,想问怎么理解?

一般而言,新股上市后六个月,老股东就解禁了。股东抛售,是一个利空的因素。但对于小米这样的大公司,流动性是没有问题的,少量的抛售并不会影响走势,也不会影响市场情绪(大股东减持除外)。

六、非常想知道高瓴资本卖京东买阿里的道理,看亚马逊的情况,京东才是电商的未来,您怎么看?

在中国的电商领域,阿里是老大,京东是老二;一个是平台,一个自营。

最近一年的变化是,阿里补上了物流的短板,并且大力发展了天猫平台上的旗舰商家,通过它们控制假货等问题,即从物流和品控的角度都弥补了短板;相对而言,京东原来的优势被追平了。

在第二季度,阿里电商业务的增速超过了京东,也就是说,京东在规模和增长上都落后于阿里,按这个趋势,两者的差距会越来越大。所以,投资机构卖京东买阿里,也不难理解。

在电商领域,阿里几乎构建的一个无敌的生态系统,第三季度仍然保持高速增长。(更多信息可以参看 港股那点事 上的相关文章。)

七、如何看百度?

百度目前的估值已经很低了,大概十几倍PE,但还是要明白,互联网公司重要的是发展趋势。百度目前遭遇的正是发展(增长)的问题。

从业务上,广告业务(搜索和信息流)受到头条系的挑战;爱奇艺亏损还在加大;AI和无人驾驶至少要到2020年才能变现。

所以,百度目前没有令人兴奋的看点,但估值也很低,股价可能会比较温。(更多信息可以参看 港股那点事 上的相关文章。)

八、舜宇光学目前跌幅较大。后期需关注哪些对公司基本面及走势产生较大影响的部分?还有舜宇和瑞声科技做比较,哪个更值得做长线投资?

先关注舜宇吧,瑞声的风险是大于舜宇的。舜宇上半年的业绩表现不佳,主要是镜头模组毛利下降,这个和竞争加剧和汇率有些关系,下半年汇率还是表现不太好,所以成本上面还是会用压力,预计毛利还是不会特别好,现在瑞声的3季度报告也是这样,受汇率影响挺多的,舜宇有自己每个月的出货数据的,可以继续观察。

九、下一代的新经济巨头会在哪里产生?

可以关注:字节跳动(今日头条和抖音的母公司)

截止到今年10月,抖音国内日活跃用户(DAU)已经突破2亿,月活跃用户(MAU)突破了4亿,并继续保持高速增长。

据外媒报道, 9月份抖音海外版TikTok在美国的安装量超过了Facebook、Instagram、Snapchat和YouTube。

据彭博社报道,字节跳动从软银集团等投资者筹集了30亿美元,企业估值已高达750亿美元。

数据来源:wind

转发微信原文到朋友圈,集赞10个以上

分享朋友圈截图至IPO那点事微信后台

前30名即可获得

格隆汇精美礼品一份