下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1.大势艰难,消费承压成普遍现象

2018年以来,国内经济增速承压,居民消费增速应声下降。

实物商品消费方面,2018年1-6月份社会消费品零售总额实现180018亿元,累计增长9.4%,增速较2017年同期放缓1个百分点。从实际增速来看,1-6月份增长7.7%,比2017年同期回落1.6个百分点。

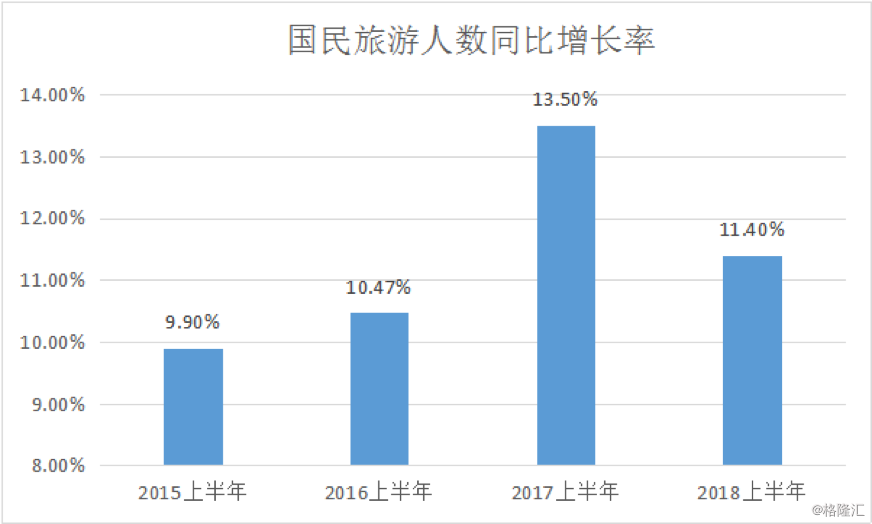

旅游行业也不容乐观,由2018年上半年的旅游统计数据推断,全年旅游人数增长、营收增长将大概率放缓,旅游市场实现增长的难度升级。据文化和旅游部发布的数据显示,伴随着我国经济的迅速发展,国民旅游人数在2015年上半年至2017年上半年同比增长率持续上升,2017年上半年增长率高达13.5%,然而这一数据到了2018年则骤降至11.4%,旅游人数增长乏力。与此同时,2018年上半年全国旅游收入增长率仅为12.5%,几乎为近4年最低。

2. 携程逆势增长,旺季业绩远超去年

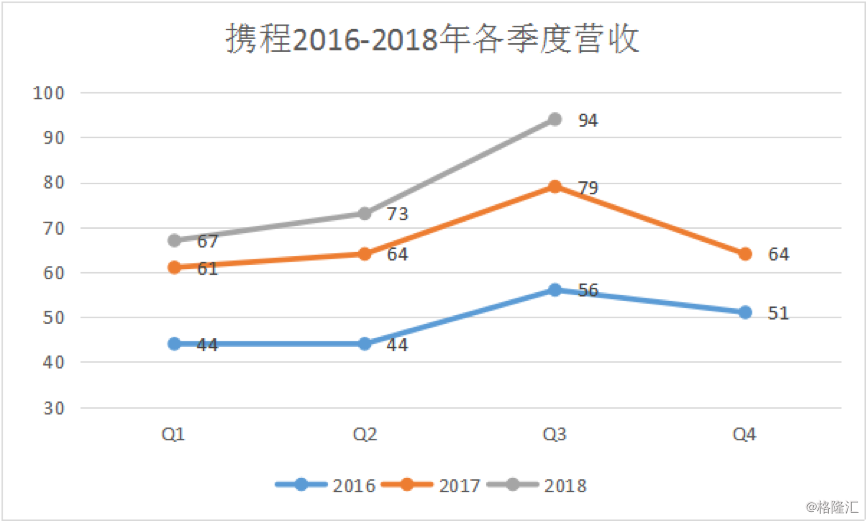

大势艰难,然而从携程发布的Q3财报来看,携程的表现不但没有被大势压制,反而实现了逆势增长,远超预期。携程Q3的营收取得了显著增长,其住宿、交通票务、旅游度假三大业务均表现亮眼,增长显著,而商旅管理业务则稳中有升。

据携程发布的Q3财报显示,其2018年第三季度净营业收入为人民币94亿元人民币,同比上升15%,环比上升28%。营收环比大幅上升主要是因为第三季度是传统的旅游旺季,但是和去年同期79亿营收相比,其营收增长仍然引人注目,这是携程单季营收首次突破90亿大关。

另一方面,数据显示携程今年表现比去年”更旺“,相较于2017年Q3营收环比增长23.44%,2018年Q3营收环比增长28.77%,环比增速显著提高。

具体来看,携程的各项业务表现不仅在绝对值上均优于往年,且旺季增长也远超去年。

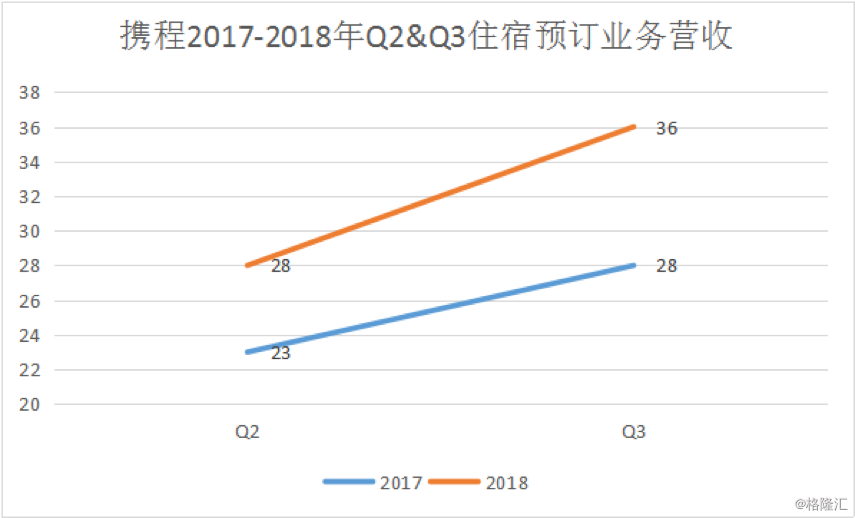

2018年第三季度,携程住宿预订业务营业收入达到36亿元人民币,同比上升21%。受到旅游旺季和受间夜量增长驱动,住宿预订业务营收环比增长29%,远高于去年21.74%的环比增长。

进一步研究发现,携程在加速拓展高端酒店市场的同时,持续下沉二三线酒店市场,并取得了不俗的成绩。低星酒店间夜增速达到约50%;中高星酒店增速约为市场的两倍;国际酒店的间夜量增速达到了市场增速的两倍以上。此外,携程在国内可提供保留房的合作酒店同比增长约160%。

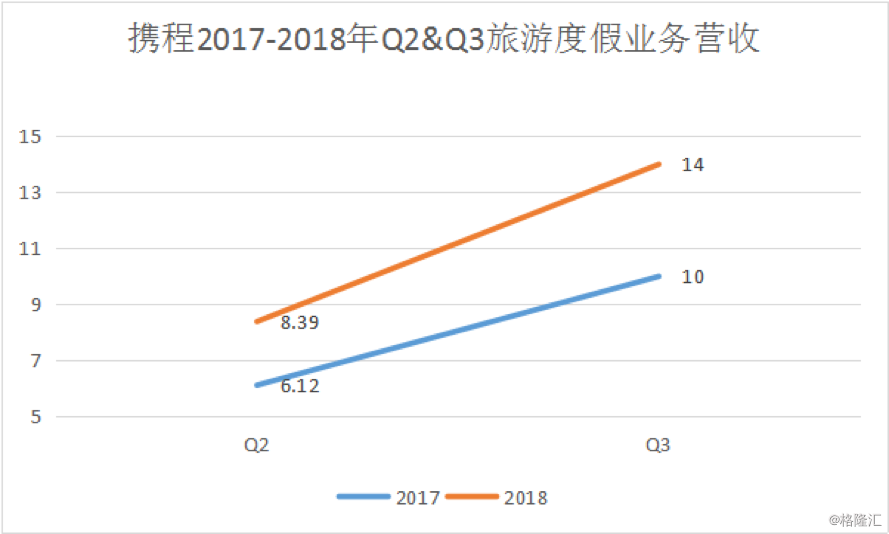

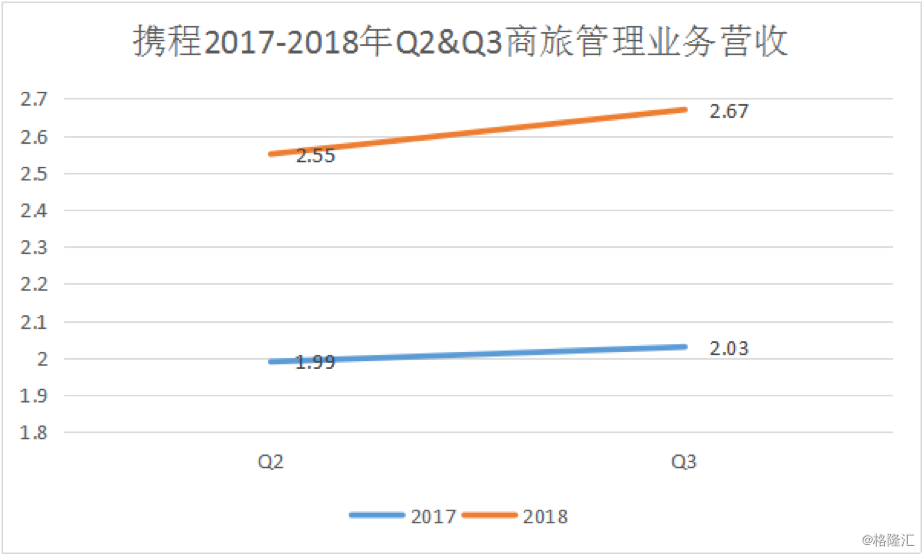

与此同时,携程旅游度假、商旅管理业务也实现了快速增长。2018年第三季度,携程旅游度假业务营业收入为14亿元人民币,同比上升28%,环比上升64%,略高于去年63%的环比增速;商旅管理业务营业收入为2.67亿元人民币,同比上升31%,环比上升5%,高于去年2%的环比增速。

交通票务营业收入则稳中有升,2018年第三季度,携程交通票务营业收入为36亿元人民币,同比上升6%,环比上升20%。

3.增长源于投入,龙头建万亿GMV生态在望

在逆势之下,携程各业务取得的成绩是十分令人振奋的。而携程逆势增长的秘诀主要在于其龙头地位优势明显,通过持续不断地加大研发和营销力度,从而拓展了海内外市场,实现业绩的突破。

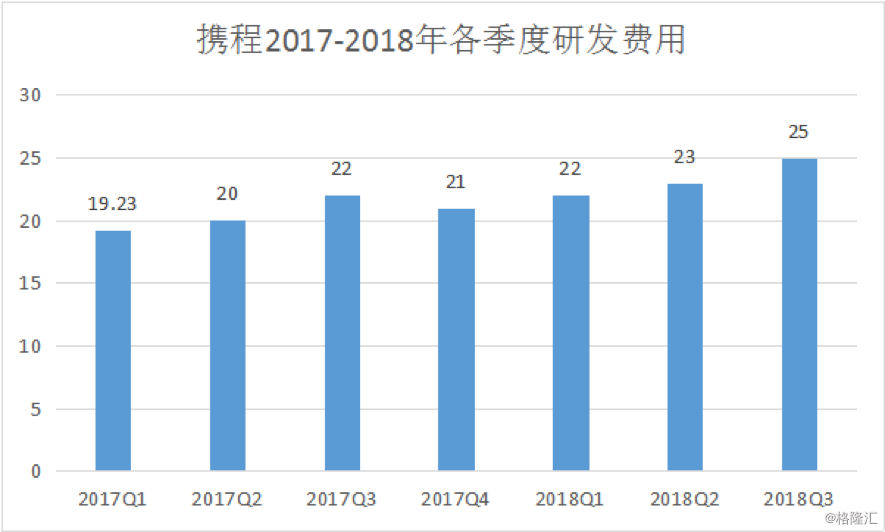

携程非常重视技术,这是其发展的重中之重,在产品和技术方面携程持续投资于人工智能、大数据和云计算等领域,用技术创新驱动旅游服务品质升级。据携程2018Q3财报显示,2018年第三季度产品开发费用为25亿元人民币,同比上升14%,环比上升11%。事实上,携程2017年至2018年各季度的研发费用几乎一直持续增长,不断加重其技术壁垒。

与此同时,携程在2018Q3加大了营销方面的投入,自2017年以来,其营销费用首次超过研发费用。据财报显示,2018年第三季度销售与市场营销费用为27亿元人民币,同比上升14%,环比上升23%,主要原因是销售与市场营销相关活动的增加。而携程对管理费用的控制仍然较为严格,2018年第三季度的管理费用为6亿8800万元人民币,同比上升2%,环比上升1%,增长并不明显。

业绩增长离不开研发和营销的巨大投入,不过也带来了营业利润率的降低。若不计股权报酬费用,携程2018年第三季度的营业利润率为20%,相比2017年同期为24%。与此同时,受到一次性的权益类可供出售金融资产的公允价值变动损益影响,归属于携程股东的净利润转负。

在营收巨幅的增长之下,投资者不免觉得其盈利能力略显疲态。不过,比起关注于“倦怠期”是否会延续,携程的长期价值其实更值得期待。

携程作为一个互联网企业,攻城略地显然比盈利更为重要。携程持续增加研发和营销费用,换来的是其对酒旅产业上下游的高度整合、其海内外市场份额的迅速扩大。

正如携程董事会执行主席梁建章先生所说:“携程一直以来都表现出色,并将持续受益于旅游行业的长期发展:当行业快速发展的时候,我们不断地扩大规模和提升利润率,而在行业增速放缓的时候,我们增强自己的竞争优势并加速市场份额的获取。我们将继续不懈努力扩大自身的规模优势,并抓住全球化带来的重要机遇,推动携程在长期不断获得成功。

通过对产业上下游的整合,携程强化了对酒旅行业的渗透,同时也构建了护城河。针对商家,携程致力于赋能商家,并于今年5月正式设立酒店大学,并设计了一系列课程来帮助酒店培养人才,吸引了众多酒店运营商参与其中。今年10月携程酒店大学在全国展开线下课程巡讲,其线下培训酒店总数量超过3000家,覆盖城市近50个,参与学习酒店的交易额平均有效提升了9%。

针对用户,携程通过提供一站式服务、加强产品和服务创新,以满足旅客不断变化的需求,从而吸引了更多年轻化的忠诚用户,用户结构持续年轻化。携程数据显示,35岁以下的客户比例在过去5年里稳定保持在70%左右。其中,年龄在29岁以下的年轻用户增长最快,占比已经从30%增加到将近50%。

与此同时,携程所拥有的年轻用户忠诚度和消费能力均具有显著优势,其用户年度回购比例约为40%-50%,每两年的回购比率甚至达到70%-80%。消费额上来看,新用户在使用携程一年以后的总消费额翻倍,这些高忠诚度的回头客贡献了总交易的80%左右。

除了商家用户两手抓,携程更是通过不断深耕国际化业务,而在海外酒旅市场中占据了领军地位。携程从2015年开始执行全球化战略,经过3年深耕,2018第三季度财报显示,携程旗下天巡的直接预订业务继续快速发展,在第三季度收入同比上升约250%;不包括天巡在内的国际机票也同比上升约30%,是行业增速的一倍多。更重要的是,这两个海外平台加起来的月活用户已经超过9000万,将近携程全球2亿月活用户数的一半,国际业务的流量优势越来越明显。

无论是在产业链上下游的投入还是海外市场的开拓,携程均取得了不错的成绩。更令人振奋的是,携程以6900亿元人民币的GMV超越了Expedia排全球第一。携程CEO孙洁在财报电话会议上透露:“不计Skyscanner,截至2018年9月30日的过去12个月的总交易额同比增长了约30%,达到了6900亿元人民币。”

攻城略地所取得的市场基础是携程最深的护城河,不难想象,作为互联网企业的携程,未来围绕酒旅将构建更具想象力的生态。换句话说,稳企龙头地位的携程未来将大有可为。