下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招银国际

评级:买入

目标价:5.54港元

两间专科诊所将于2018年底开业。公司于中环及旺角新设两间专科诊所,总面积约为30,000平方尺,诊所业务包括放射科、内窥镜检查及肿瘤科等专科领域,总资本支出约为2亿港元。上述诊所中心将于2018年底开始运作。目前该中心已聘请了相应的专科医生和护理人员,一切准备就绪。我们预期公司专科业务将与其他业务产生协同效应,如体检客户转介至专科就医。?两地交通更为便利,预计医疗旅游继续强劲。公司公布了国庆黄金周的销售数据,合约销售在2018年10月1日至10日期间同比增长70%(2017年同比增长15%)。根据香港旅发局的数据,2018年10月1日至7日期间访港旅客数目上升19.9%,主要受惠于高鐡及港珠澳大桥开通。目前交通设施更为便利,有助提升中国诊所转介客户至香港诊所,我们预计来自医疗旅游的收入将持续增长。

内生与外延流量转介。在未来三年,公司与企鹅医生将于香港合资建立20家全科诊所,持股比例为45:55。其中两家诊所将于2018年底前建成。尽管公司并非控股股东,但我们认为流量转介仍为重要。企鹅医生是腾讯(700HK)子公司,目前在北京、成都和深圳拥有三家自建旗舰诊所,企鹅医生目标通过自建或合资,三年内在全国建立约300家诊所。位于香港的合资诊所将提供初级诊疗服务。我们认为,该全科诊所可以补充公司专科医疗业务。同时,公司的健康管理部可以向合资诊所及其他专科业务推介客户。我们预期未来有更多来自公司体检业务及合资门诊的业务转介。此外,8月初企鹅医生小程序已首次尝试转介公司海外疫苗接种服务。医思医疗目前提供多样化的医疗服务,以满足不同的需求。我们相信公司将通过利用自身医疗服务优势及地理优势,借助内生与外延流量转介进行稳健扩张。

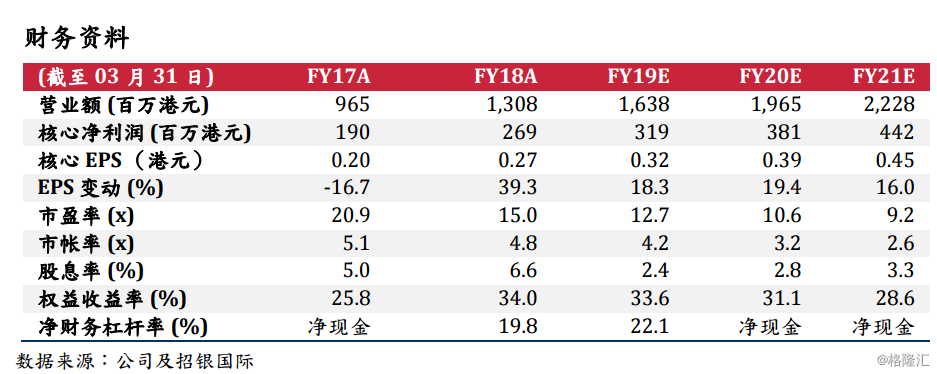

估值吸引,上调至「买入」评级,新目标价5.54港元。我们相信公司已从纯医美公司转型为综合医疗服务提供商。我们维持收入预测不变,并向上微调运营成本,上调注册医生薪酬开支、租金和员工福利开支,以反映新诊所的前期投入成本。我们将19/20财年核心净利润预测分别下调8%/5.6%。我们预计19/20财年,公司收入将同比增长25.3%/20%,核心净利润将同比上升18.3%/19.4%,利润增速慢过收入是因为新诊所的前期投入。公司目前股价为19财年13倍预测市盈率,市盈率增长倍数为0.67倍,落后于同业平均19倍市盈率。我们认为当前股价被低估,是一个很好的买入点。我们将评级上调至「买入」,新目标价为5.54港元,对应19财年17倍市盈率。