下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,全球最大的半导体和发光二极管行业的集成和封装设备供应商ASM PACIFIC(0522.HK),发布三季度业绩报告称,在公司前三季度收入同比增长11.2%的基础上,股东应占利润20.05亿元却下滑14.9%。

不过公司刚刚从年初高点几近腰斩的股价却没有继续下探,而是跟随大盘一起于10月31日、11月1日以及2日走出一波+5.86%、+2.07%、+8.90%的反弹节奏,截至目前上行势头还未结束。

期间11月1日公司大股东澳大利亚联邦银行以68.29元的价格,增持近32.3万股,合计2203万元,这是澳大利亚联邦银行继9月19日以79.16元增持48.9万股后的又一次进场。紧随其后的是11月2日放量大涨8.9%,成交额也放大至2.4倍的4.29亿港元。

股价强势反弹和大资金进场的态度,让市场萌生ASM PACIFIC股价是否已经跌到位的想法。但是与此想法高度不一致的是大行们的态度,在公司大涨的当天,交银国际、瑞信、野村、德银、麦格理等机构整齐划一地降低公司目标价。

看来,这个节点的ASM PACIFIC似乎已让市场产生不同意见了。

ASMP何许人也?

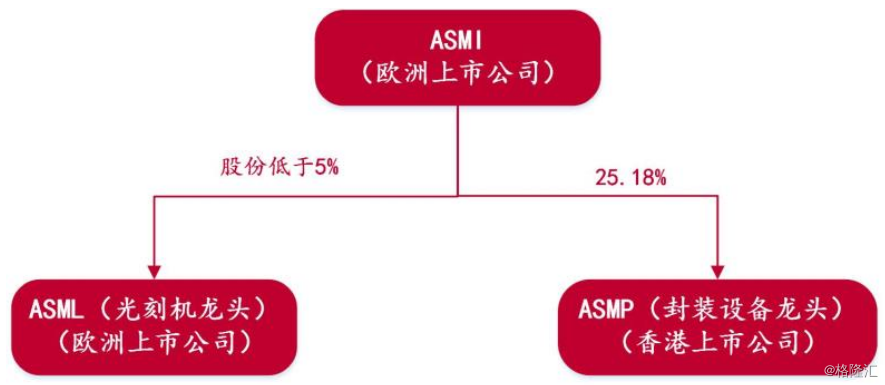

ASM PACIFIC(ASMP)于1975年在香港成立,由荷兰公司ASMI投资成立,持股25.18%,是全球最大的半导体和发光二极管行业的集成和封装设备供货商。

就封测设备的用途,以半导体行业为例来说,半导体产品在经过芯片设计、晶圆加工制造出来后,交于客户之前要有封装测试的环节。封装的步骤主要包括芯片切割、黏晶、焊线、封胶、剪切成形、印字、检验等。

完成后,芯片还需通过设计目的和工作性能的测试,测试项目包括芯片目检、芯片粘贴测试、压焊强度测试、稳定性烘焙、温度循环测试、离心测试、渗漏测试、高低温电测试、高温老化测试、及老化后测试等一系列测试,通过测试的产品将在包装后才能交付给下游客户。

ASMP主要业务线包括从半导体封装材料和后工序(芯片集成、焊接、封装)设备,再到SMT(表面贴装技术)工艺。

公司发展早期,于1980年和1981年先后完成焊线机和引线框架电镀领域两次并购,基本奠定了封装设备及材料领域的地位;2010和2014年公司先后收购SEAS表面贴装业务和DEK印刷机业务,进入SMT领域并在短期内成为全球第一的SMT解决方案提供商。

2018年,为进一步扩大公司在先进封装领域的优势,计划收购NEXX与AMICRA,并纳入后工序设备业务分部。

公司后工序业务和SMT解决方案业务连续多年全球市场份额第一,2017年市占率分别为25%和22%,材料业务也排在全球第三。

此外,公司还是全球最大的LED行业的集成封装设备供应商,为客户提供整套的LED/光电产品应用解决方案,在2016年市场份额50%稳定占据龙头位置。

插一句题外话,说起ASMP都会联系到名称相似度极高的ASML,这家由ASMI与飞利浦共同出资成立的企业,是芯片制造重要设备光刻机的垄断者。

在芯片制造中,光刻环节实现的是将电路设计图转移至硅片上,是最关键的步骤,而该环节最核心的光刻机设备几乎被ASML垄断,市占率近80%,连尼康和佳能这样的老牌企业也只能提供中低端光刻机设备,当前最为先进EUV光刻机单台价值在1亿美元以上。

回归正题,ASMP凭借SMT业务的大幅增长和拓展,2015-2017年实现净利润大幅增长。2017年ASMP实现销售收入147亿元人民币,同比增加15%;实现净利润23.53亿元,同比增长80%。

公司产品毛利率始终维持在较高水平,整体毛利率几乎每年均维持在30%以上。2013年以来逐年上行,在智能手机光学升级的2017年,公司整体毛利率达到40.2%新高。分业务来看,2017年后工序设备业务毛利率47.9%,SMT业务毛利率38.9%。

营收、净利润、毛利率数据均十分亮眼,使得公司股价在2015年末开始一路飙涨,2017年,智能手机光学升级进一步推升市场预期,公司股价也在年末触及历史最高点的127.58元,最大涨幅逼近2倍。

可见,ASM系列的企业都是靠技术坐上头把交椅的,但相较于高技术门槛的光刻机而言,封测领域技术门槛其实相对较低,在多事之秋的2018年,ASMP业绩成长的疲态尽显,尤其是在最新2018年三季报披露的数据,更是暴露了ASMP不少的问题。

利润率加速下滑是市场最大担忧

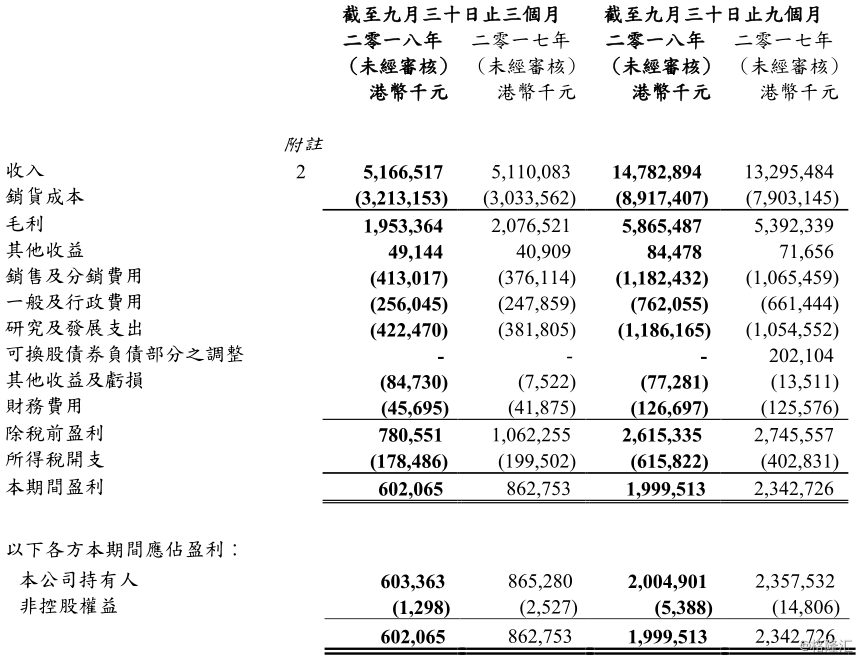

2018年前三季度业绩下滑明显,第三季度更有加剧态势。ASM PACIFIC三季报业绩显示,公司总收入为147.8亿港元(单位下同),同比去年增长11.2%,公司净利润为20.0亿元,同比减少14.7%。其中单第三季度净利润为6.021亿元,同比大幅减少30.2%,环比二季度利润减少23.0%。

毛利率从2017年前三季的40.6%下滑至2018年的39.7%,其中第三季毛利率大幅下滑2.8个百分点至37.8%,环比下滑达到5.4个百分点;同时,在第三季收入仅微涨1.1%的基础上,销售、行政、研究费用分别增长9.8%、3.3%、10.7%,使得公司利润同比大幅减少,盈利率下降5.2个百分点至11.7%。

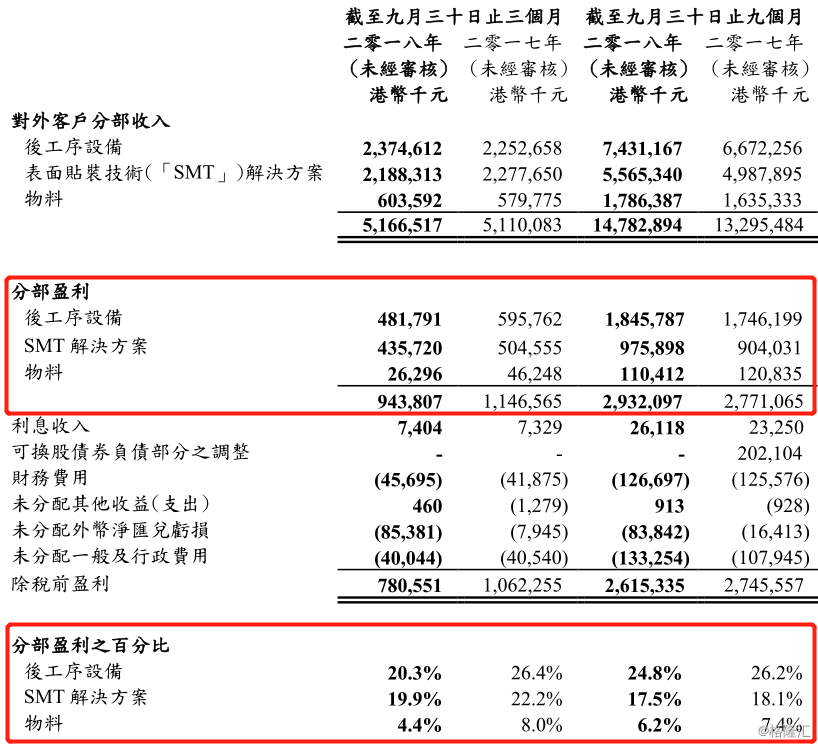

拆业务来看的话,首先是收入占比最重的后工序设备业务,于前三季度录得营收74.31亿元,较去年同期增加11.4%;第三季度收入为23.75亿元,同比增加5.4%,环比减少16.6%,分别总收入比重为50.3%及46.0%。

其中第三季度该业务分布盈利仅为4.81亿,同比下滑19.1%,盈利率从去年同期的26.4%降至20.3%,资料显示下游应用市场中,工业、汽车电子、分立器件、消费电子市场等领域收入还是增长的,但移动通信端及光电市场的疲软使得收入呈现双位数下滑,LED和CIS设备等高利润产品需求疲弱,叠加后道设备板块产能利用率低,最终拉低该业务的利润率。

其次是SMT解决方案业务,于第三季度的收入为21.88亿元,同比减少3.9%,环比增加19.8%;前三季度营收共计55.65亿元,同比增加11.6%,分别占集团总收入比重的42.3%及37.6%。然而,第三季度、前三季度利润率分别从22.2%降至19.9%、18.1%降至17.5%,利润率下滑同样有加快的迹象。

最后的占比最小的物料业务同样是利润率下滑问题,第三季度、前三季度利润率分别从8%降至4.4%、7.4%降至6.2%。

业绩不达预期,业务利润率全面下滑,而且都成加速的态势,足以让市场对公司的信心产生动摇,机构的一致将目标价或许可以理解了。

不过业绩报中也不全是坏消息,公司一直强调各业务新增订单数据很抢眼,但这足够撑起公司的预期吗?

后续增长还有诸多压力

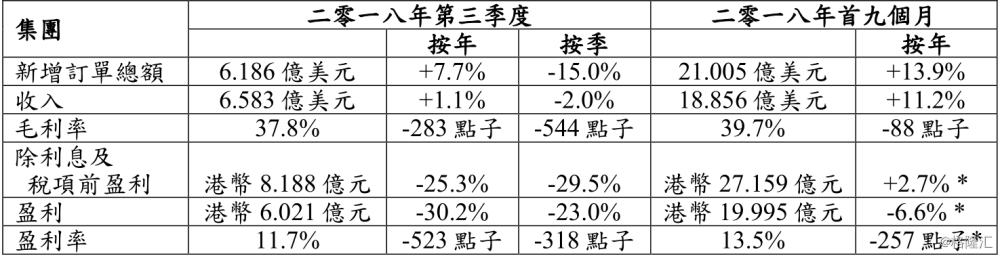

新增订单数据确实亮眼。对于后工序设备分部而言,由于集成电路、离散器件市场录的增长,撑起第三季度新增订单总额同比增长24%,前三季新增订单总额已超越2017年全年。

SMT解决方案业务新增订单总额,同比增加17.1%、环比增加1.6%至3亿美元,前三季新增订单总额创新纪录达8.7亿美元,同比增加22.3%。

但让人担忧的地方还是不少。如拉到行业角度来看的话,由于半导体行业进入下行周期,智能手机、数据中心、汽车和消费等应用增速放缓,除集成电路/分立器件装配设备领域还能看之外,3D感测在安卓设备中渗透率难以快速提升的问题,也是得CIS/AA方面需求很难跟上。

而在LED行业中,非龙头LED芯片厂商也因政府补贴下降已经延后了产能扩张计划,下游终端产品厂商备货情绪也不高,所以公司产品整体需求目前看来难言乐观。

此外,中美贸易摩擦对公司的影响还是重要考量因素。虽然公司表示,根据上半年度的付运量就美国政府向中国产品征收关税所构成的或然直接影响进行了模拟测试,结果是公司仅有少于0.5%的收入会受到直接影响。

但间接影响公司也表示不能确定,中美贸易摩擦的不确定性已经影响到部分厂商的资本开支计划,会进一步拖累设备订单需求,截至目前仅剩极少数中国客先进封装和PMIC传统封装能保持不错的增长。

ASMP给出的四季度指引,也表达了一定的悲观情绪。公司表示未来或进一步下滑,4季度销售5.5-6.2亿美元,即环比在-8%到+3%之间,除了对SMT解决方案业务有点信心外,公司预计后道和材料板块仍有进一步下滑。

总体而言,虽然新增订单同比有所增加,但综合盈利能力不乐观的下滑态势,以及中美贸易战摩擦影响,公司后续表现可期待性不高。

对于大股东此时增持,长期看好或是其理由,如国大股东后续接连大手笔增持,也不排除有其他方面的利好因素,该票可暂时纳入观察范围。