下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

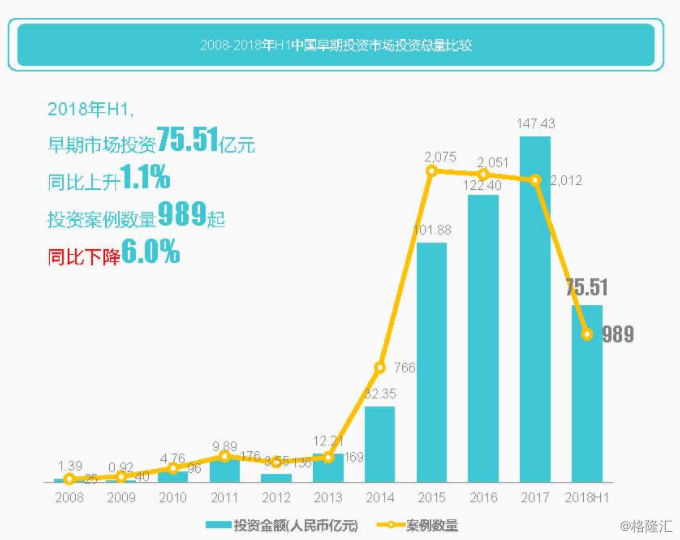

相比今年上半年市场IPO络绎不绝的火爆,尤其是备受瞩目的新经济独角兽更是夺人眼球,当前二级市场里的寒蝉凄切更让人有些唏嘘。反观一级市场,伴随今年上半年《资管新规》落地,募资规模明显收缩,不过投资仍延续过去几年热度,且出现两极分化,早期资金越来越倾向于集中投资少数优质头部项目。

(信息来源:清科大数据)

(信息来源:清科大数据)

一、产业资本加持,强化壁垒加速布局

昨日,以视效著称的数字王国透过其官微宣布旗下VR影厅业务板块---数字王国空间(DDS)完成Pre-A轮融资,由中信出版旗下中信文化资本独家投资,交易细节暂未披露。据悉,经过此轮输血,其投后估值将达到6亿元人民币,相比天使轮的估值翻了5倍,股东实力再度升级,增强资金储备的同时也不乏核心资源的支持,也为下一阶段快速扩张赢得了更多的筹码。

(信息来源:公开资料)

(信息来源:公开资料)

背靠中信集团的中信出版社成立于1993年,主营图书出版与发行、书店零售、其他文化增值业务,我们所耳熟能详的经典读物,基本出自中信出版社之手。逢其2017年年中向证监会递交招股书冲刺创业板,让我们得以目睹其神秘面纱背后的芳容。

(信息来源:公司招股书)

(信息来源:公司招股书)

作为出版界的黄埔军校,中信出版社在内容及文化消费领域的影响力及核心资源优势可见一斑。据其最新招股书显示,中信在2017年整体图书市场出版社码洋占有率位居第二。码洋指业界对图书定价的一种称谓。

(信息来源:公司招股书)

(信息来源:公司招股书)

尤为值得一提的是,中信出版社具有国家新闻出版广电总局颁发的图书出版、发行、零售以及网络传播全牌照,并且积累丰富的版权及渠道资源,这为DDS在以IP为核心的内容领域布局的强化提供了强大的助力。

(信息来源:公开资料)

(信息来源:公开资料)

致力于打造以线下VR影厅为载体,融合VR、AI、MR技术为一体的消费级应用平台的数字王国空间(DD Space)在创立初便率先获得保利资本、弘毅资本的产业资本的天使轮融资,可谓含着金汤匙出身。

从持股比例来看,保利和弘毅两家合计将近30%,这在早期来看自然不算低,较高的持股比例强化了话语权的同时,也保证了其利益的深度绑定,为DDS在线下快速布局提供了更为聚焦的竞争性资源。其中保利作为国内十大上市房企中的国资系,产业根基深,资金雄厚,覆盖广,手握大量影院及院线资源,将为数字王国空间的快速落地及变现提供重要支撑和范本。据悉,截至今年3月,保利院线剧院以62家的数量持续领跑国内同业。

二、VR影厅布局显成效

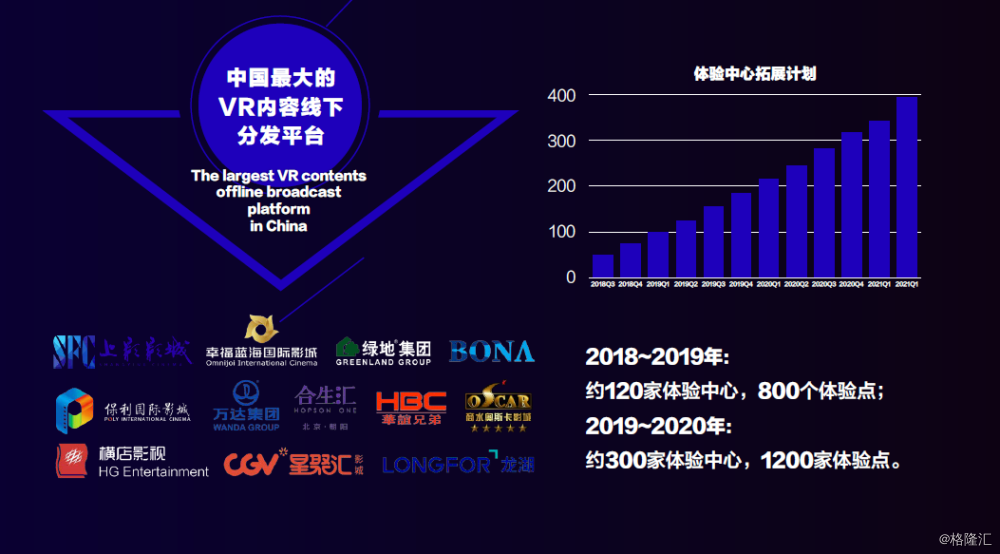

得益于线下资源的加持,DD Space在线下的战略布局成效显现。据了解,在发展不到一年时间,便已渗透到北京、上海、天津、沈阳、长沙、石家庄等一二线城市在内的全国15个城市,开设近50家VR影厅,覆盖电影院、商场、主题公园和游乐场等流量集中场景,且每家VR影厅均使用数字王国旗下自主经营的3glasses头显设备,以及自主生产的VR内容和第三方优质内容,包括爱奇艺和迪斯尼的VR内容,实现产业链布局。

(信息来源:公开资料)

(信息来源:公开资料)

据了解,以当前节奏迅速扩张,预计年底影厅数量将突破60家。据公司预计到2019年底,将建成VR影厅150~200家、无人自助体验点超过1000个,搭建起全球最大的VR内容分发渠道。

三、内容变现强协同

显而易见,DDS依赖线下的场景优势及模式的复制性,俨然要构造一条独有的内容变现通道,为自身强大的内容输出能力提供更多的变现机会,创造多元的业绩增长点。

(信息来源:公开资料)

(信息来源:公开资料)

根据数字王国今年所提出的绿洲·VR生态战略,目前旗下涉及视觉特效、虚拟现实(VR)、虚拟人和原创内容四大业务板块。以视觉特效业务为根基,在VR影视内容开发、虚拟人技术应用及商业化方面作为行业开拓者,具有极强的优质内容输出能力,DDS立足线下娱乐消费场景,可有效触达终端消费者,实现内容的持续稳定变现,且可反哺上游内容供应链,优化内容质量及技术,调整设计风格或策略,不断提升内容吸引力。

伴随数字王国在线下布局的展开,渠道规模地不断攀升,四大业务板块的融合加深,整体变现能力将会明显增强,变现的维度也将增多。