下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉团队

来源:债市覃谈

国君固收.专题研究 | 报告导读:

盈利:在宏观经济下行压力加剧的三季度,企业盈利水平出现了明显的下滑。其中营业收入增速并未出现显著的下滑,三季度净利润同比增速下滑的原因更多的与毛利率的改善趋缓有关。与此同时,资产减值损失的增长与投资收益的下滑使得非经常性损益对利润的贡献进一步降低。从行业上来看,产能过剩行业的盈利在高基数效应下逐步下滑,下游地产、汽车盈利回落以及民营企业业绩状况的整体下滑是导致上市公司整体盈利回落的主要原因。

现金流:经营性净现金流好转但筹资大幅恶化。18Q3上市公司筹资性净现金流为4878亿元,同比大幅下滑5954亿元,而内部现金流为-7295亿元,同比回升2710亿元,并且相比较于二季度1060的同比回升幅度有所加快,内部现金流的好转主要源自于变现能力的改善。整体来看,外部融资收缩的情况下上市公司加快了经营性现金流的回笼。从行业角度来看,17年拖累内部现金流的地产和化工行业18年以来均大幅好转,而建筑行业内部现金流依然大幅恶化,极度依赖融资。

资本结构和偿债能力:资本结构整体优化。18Q3上市公司整体资产负债率环比同比分别回升0.18和0.55个百分点,结构上来看,国企杠杆稳定而民企杠杆持续回升。刚性债务比率、短期债务比率以及短期偿债能力均有改善,债务结构进一步优化。从行业上来看,产能过剩行业资产负债率下降较为明显。

1.盈利:经济承压之下盈利加速下行

整体上来看,在宏观经济下行压力加剧的三季度,企业盈利水平出现了明显的下滑。其中营业收入增速并未出现显著的下滑,三季度净利润同比增速下滑的原因更多的与毛利率的改善趋缓有关。与此同时,资产减值损失的增长与投资收益的下滑使得非经常性损益对利润的贡献进一步降低。从行业上来看,产能过剩行业的盈利在高基数效应下逐步下滑,下游地产、汽车盈利回落以及民营企业业绩状况的整体下滑是导致上市公司整体盈利回落的主要原因。

1.1.毛利率和非经常性损益是盈利恶化主因

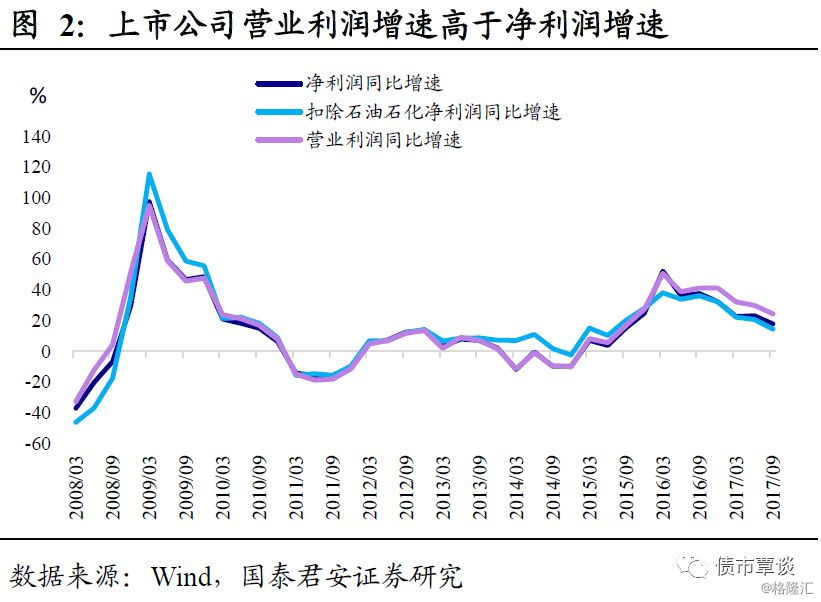

营业收入增速持平,但净利润增速却出现快速回落。伴随着三季度经济下行压力的加大,上市公司净利润增速也进一步承压。从三季报情况来看,非金融上市公司整体营业收入增速并未出现明显的下滑,相比较于二季度反而小幅回升0.24个百分点至14.55%。但与此同时上市公司净利润增速却比二季度下滑5.31个百分点至17.89%,扣除持有石油石化之后上市公司净利润增速进一步回落,三季度仅有14.39%的同比增速。如果不考虑非经常性损益,上市公司净利润增速为26.15%,整体上来看,投资收益、资产减值损失、公允价值变动等科目对上市公司利润也形成了较大的负面影响。

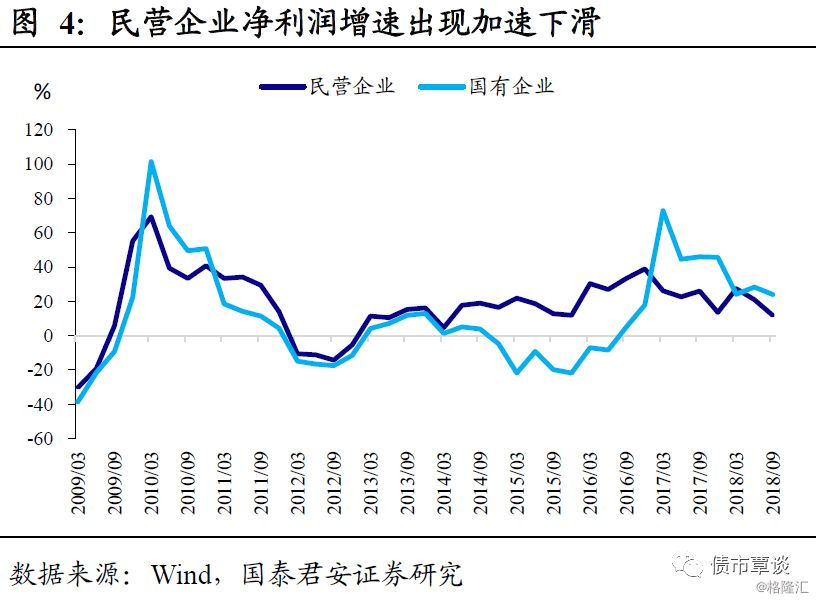

民营企业净利润增速三季度出现了快速下滑。上市公司中民营上市公司占据了超过60%,这一部分是影响整体净利润走势的关键因素。从数据上来看,一季度民营企业净利润增速一度是整体净利润增速的拉动项目,但是从二季度开始,民企净利润增速开始快速回落并且低于整体净利润增速,三季度这一趋势仍在延续。民营企业上市公司三季度净利润增速整体下滑至11.81%,较二季度大幅回落9.03个百分点,而非民营上市公司整体净利润增速仅回落3.34个百分点至21.08%,其中非民营上市公司中国有企业净利润增速从二季度的28.24%下滑至三季度的23.91%。

1.2.毛利率及非经常性损益是净利润增速回落的关键

利润表拆解之后,我们研究了上市公司净利润增速下滑的原因,得到以下几个结论:

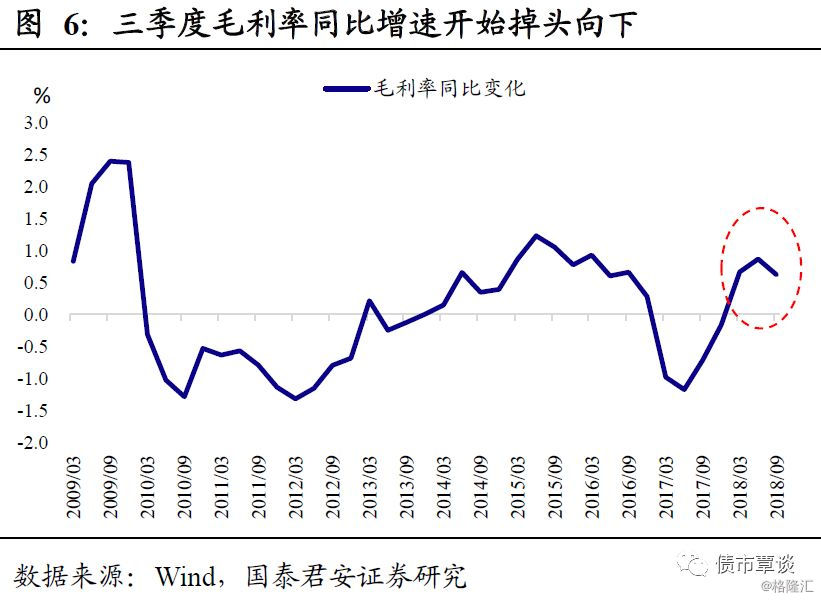

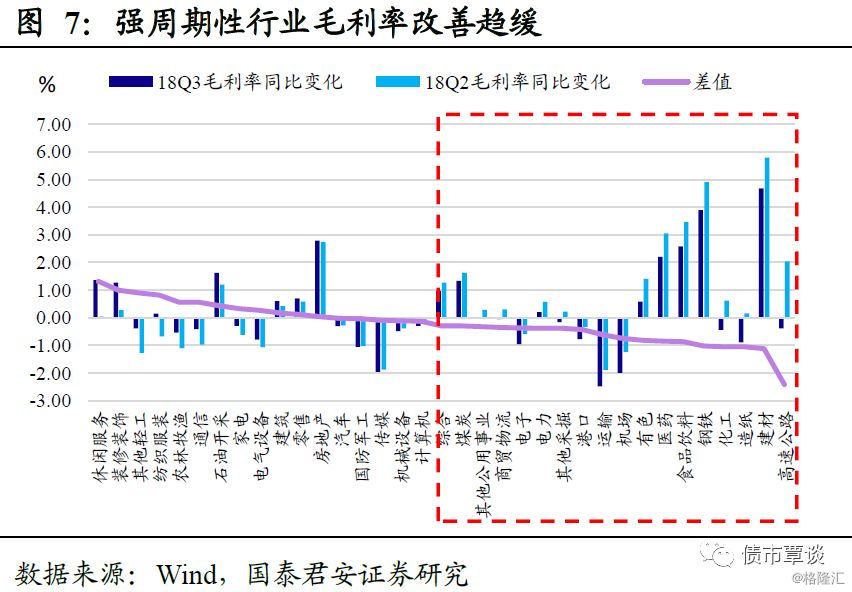

(1)营业收入并未下滑,毛利率从改善到恶化是导致净利润增速下滑的原因。整体上来看,上市公司主营业务景气度的回落是净利润增速下滑的主要原因之一。18Q3营业收入同比增速较二季度增速小幅回升0.24个百分点至14.55%,但营业成本同比增速比二季度却回升0.58个百分点至13.67%,这导致上市公司整体盈利能力的恶化。从毛利率指标上来看,17年前三季度上市公司整体毛利率水平较上半年提升0.19个百分点至19.3%,而18年三季度上市公司毛利率水平反而较18年上半年回落0.06个百分点至19.92%,导致三季度上市公司毛利率同比改善的幅度大幅收窄。而毛利率改善的趋缓使得企业盈利能力边际向下,带来净利润增速的放缓。

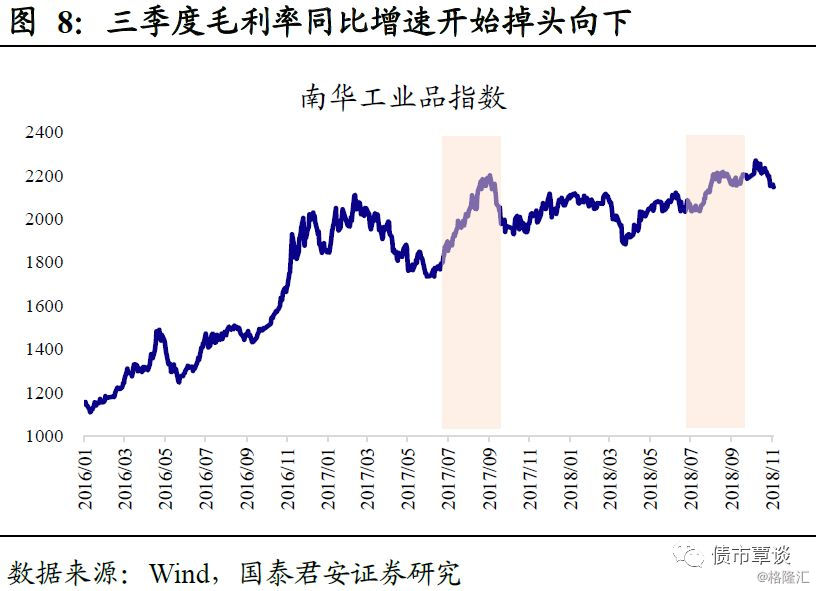

利的下滑与大宗商品涨价的放缓有一定关系。从行业层面来看,毛利率同比增长放缓的行业中强周期性行业较多,比如钢铁、化工、建材、造纸等行业。从大宗商品的走势上来看,去年三季度开始大宗商品价格出现了明显的上涨,相比较去年同期,18年三季度大宗商品涨价是明显放缓的。以南华工业品指数为例,17年三季度出现了快速的上涨,涨幅一度高达17.5%,而18年三季度南华工业品指数涨幅仅仅只有4.7%。因此相比较而言,去年三季度上市公司整体毛利率改善较为明显造成了较高的基数效应,从而引发18年三季度毛利率改善不及去年同期。

(2)三项费用率大幅下降,考虑会计准则变动之后三项费用率稳定

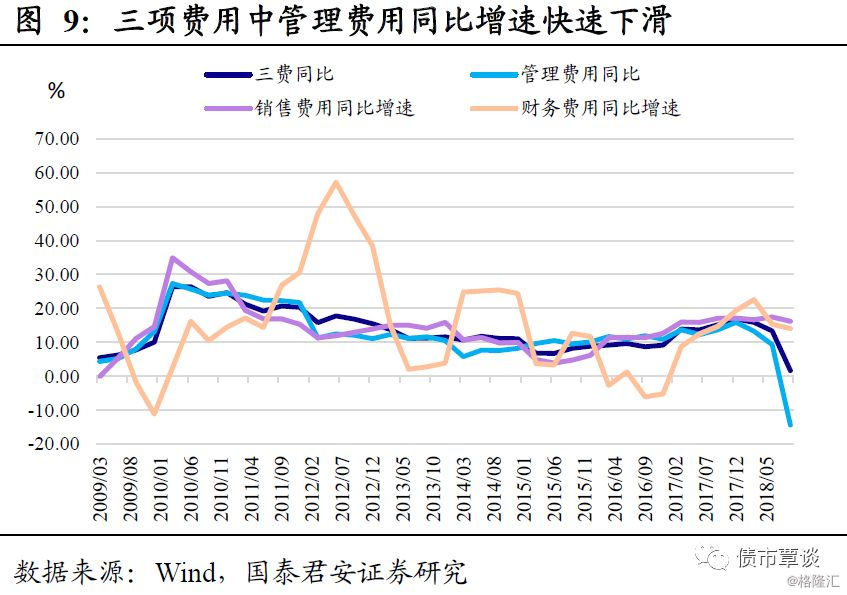

管理费用快速下滑带动三费下降,但主要是受到研发费用从管理费用中单独列出的影响。18Q3三项费用整体同比增速近为1.63%,相比较与二季度13.36%的同比增速出现了快速下滑。三项费用增速的下降主要受益于管理费用的快速下行,三季度管理费用同比增速较二季度大幅下行24个百分点至-14.42%,同时,销售费用和财务费用增速也小幅回落,分别下滑1.24、1.25个百分点至16.18%、14.04%。管理费用的大幅下降主要是因为其中的研发费用被单独列为一项会计科目计算所致,如果加上研发费用之后,管理费用率同比增速整体上是小幅回升的。

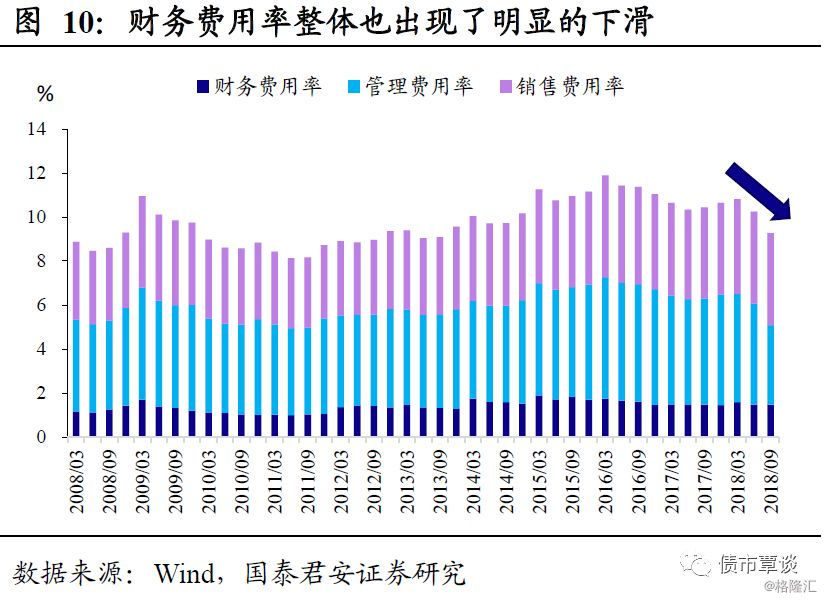

三项费用率18年以来快速下行。上市公司三季度三项费用率较二季度大幅下行1个百分点至9.27%,对净利润的侵蚀明显降低。其中管理费用率较二季度下行0.98个百分点至3.62%,考虑研发费用之后管理费用率不降反升,财务费用率较二季度小幅下行0.01个百分点至1.46%,而销售费用率则则环比持平,为4.19%。

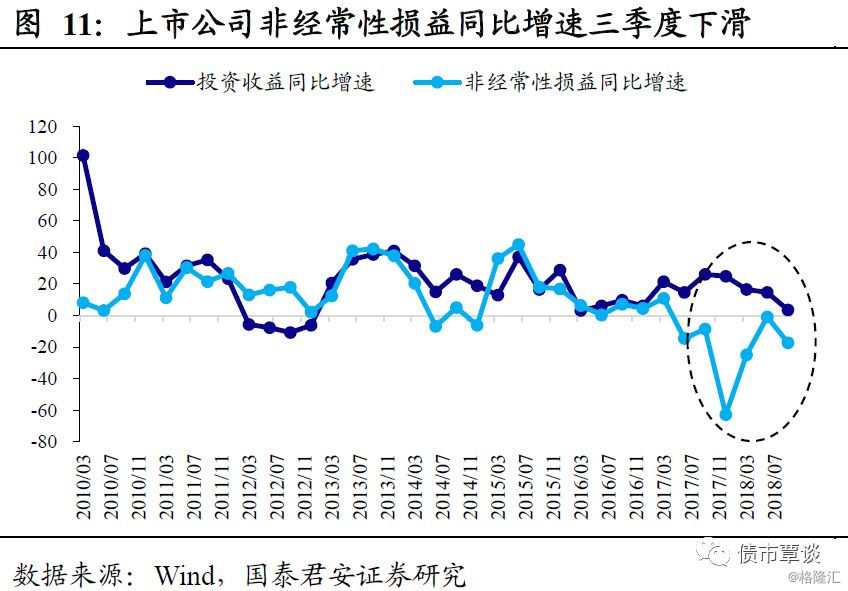

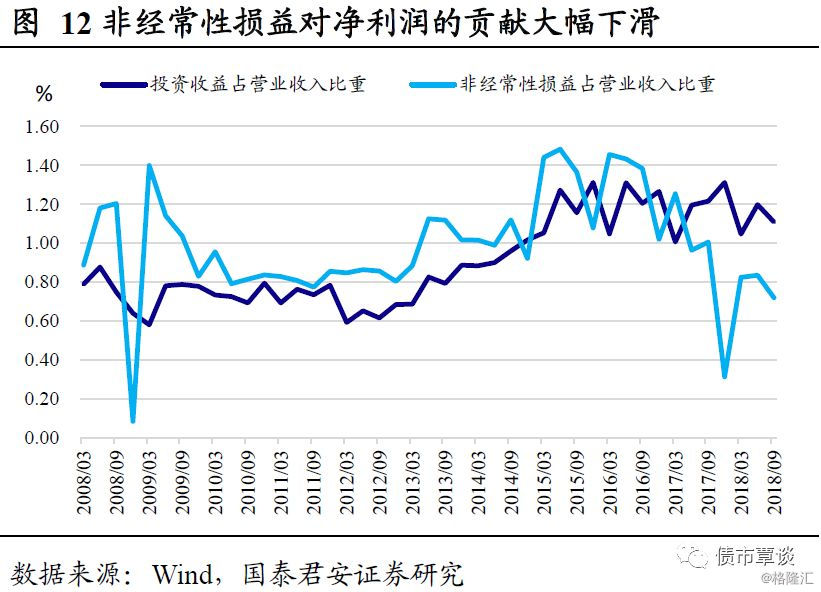

(3)非经常性损益同比增速大幅下滑,拖累净利润表现

非经常性损益主要包括资产减值损失、公允价值变动、投资净收益以及营业外利润。从整体上来看,18Q3非经常性损益同比为-17.53%,较二季度-1%的增速大幅下滑16.53个百分点。从趋势上来看,17年二季度开始,上市公司非经常性损益同比增速就已经转负,对上市公司净利润持续形成拖累。从分项上来看,资产减值损失(减项)三季度以来同比增速重新转正,由18Q2-8.43%的同比增速回升至1.91%,投资收益同比增速较二季度下行10.01个百分点至4.47%。而公允价值变动以及营业外利润均同比大幅负增长,18Q3同比增速分别为-255.78%、-97.91%。

从非经常性损益各个项目占营业收入的比重来看,投资净收益占比最高,但是三季度股市继续下行导致上市公司投资收益普遍受损,投资者净收益占营业收入的比重从二季度的1.2下滑至1.11%,而去年同期投资收益占营业收入的比重却小幅提升0.02个百分点,与此同时,三季度资产减值损失占营业收入比重较二季度持平与0.38%,但去年同期却小幅回落0.04个百分点至0.43%。公允价值变动与营业外利润的变动与去年同期差别不大,对净利润同比增速影响不大。整体上来说,非经常性损益受资产减值损失的上升与投资收益的下滑对净利润产生拖累作用。

1.3.从行业层面来看,强周期性行业依然是拖累盈利的主因

从行业层面来看,除了其他采掘、石油开采、通信、农林牧渔、煤炭、港口等极少数行业三季度净利润同比增速较二季度有所回升以外,其余行业净利润增速均出现了明显的下滑。

净利润增速下滑的行业当中,产能过剩行业恶化较为显著。16年以来的供给侧改革显著提升了产能过剩行业的盈利能力,但18年以来伴随着宏观经济下行压力的加大以及17年三季度较强的基数效应,产能过剩行业的净利润增速已经开始出现了明显的放缓。从数据上来看,钢铁虽然净利润增速依然维持在74.1%的高位,但是较二季度131.32的净利润增速已经下滑了57个百分点,有色、造纸、电力、建材等产能过剩行业三季度净利润增速较二季度分别回落25.13、17.84、11.83、10.43个百分点。下游强周期行业地产和汽车净利润增速也出现了明显的放缓,汽车18Q3净利润增速甚至转负为-1.68%。

另外伴随着民企信用风险的发酵,部分下游民企较为集中的行业也出现了明显的恶化。其中零售行业18Q3净利润增速下行较为显著,较二季度大幅回落25个百分点至56.53%,另外医药、食品饮料、商贸物流、装修装饰、休闲服务等下游民企较为集中的行业,三季度净利润同比增速也较二季度出现了明显的回落。

2.融资趋紧之下,加速回收内部现金流

2.1.外部融资大幅恶化,内部依靠经营现金流回暖

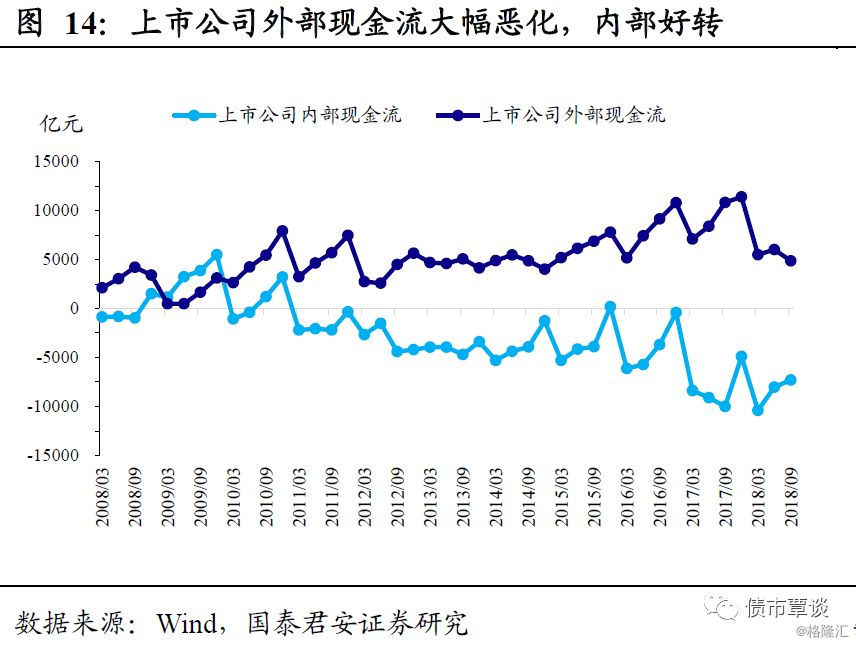

上市公司整体外部现金流显著恶化。18年以来,虽然货币政策宽松,实体融资利率也伴随着货币政策的转向有所下行,但去杠杆带来的负面作用仍在继续蔓延,民企信用风险继续发酵导致上市公司外部融资剧烈收缩,而民企居多的上市公司受此影响较大。从数据上来看,二季度开始上市公司筹资性净现金流同比开始收缩,18Q3上市公司筹资性净现金流为4878亿元,同比大幅下滑5954亿元,收缩幅度进一步加剧。

外部融资收缩的同时依靠内部现金流自救。在外部现金流大幅恶化,未来经济预期悲观的前提下,企业开始了主动的收缩,利润表中管理费用的大幅下滑可以印证这一点。从内部现金流来看同样如此。在净利润增速普遍下滑的同时,上市公司的内部现金流反而是加速好转的。18Q3上市公司整体内部现金流为-7295亿元,同比回升2710亿元,并且相比较于二季度1060的同比回升幅度有所加快。拆分来看,现金流的回暖主要源自于经营性净现金流的好转,18Q3经营性净现金流同比回升4218亿元至14084亿元,而投资性净现金流同比继续小幅恶化1708亿元至-21379亿元。而投资性净现金流依然小幅恶化,整体同比小幅下滑1508亿元至-19872亿元。

上市公司货币资金整体仍然小幅恶化。内部现金流好转叠加外部现金流趋紧,整体来看,上市公司货币资金状况三季度依然小幅恶化。18Q3货币资金同比增速为8.88%,较二季度11.05%的增速小幅回落。货币资金同比恶化的公司占比为49.53%,较二季度47.61%的水平小幅回升。

净利润增速下滑的背景下,经营性现金流的好转主要源自于变现能力的改善。对比18年半年报和17年年报不难发现,上市公司的整体变现能力出现了明显的好转。虽然半年报23.2%的净利润增速较17年年报33.21%的增速出现了显著下滑,但净利润转换为经营性净现金流的几个重要项目均出现了明显的改善。存货的减少上半年同比增长18.43%,而去年却是同比大幅下滑96%,经营性应收项目的减少上半年同比增长17%,17年全年同比下滑47.79%,经营性应付项目也出现了60%以上的增长,较去年明显改善。因此可以看出,企业通过变现能力的提升维持了经营性净现金流的增长。

2.2.地产内部现金流大幅好转

地产经营性净现金流大幅好转,建筑、汽车大幅恶化。17年上市公司净利润和现金流状况出现了明显的背离,体现为净利润表现不错但现金流却表现一般,很大一部分原因在于地产、建筑、化工三个行业的现金流状况出现了明显的恶化。而18年的情况出现了一些变化,化工和房地产整体现金流状况明显好转,两个行业经营性净现金流分别同比增长723亿元和605亿元。另外钢铁行业经营性现金流状况改善也十分显著。但是建筑行业经营性净现金流依然大幅恶化,同比下滑522亿元,汽车行业净利润同比增速三季度转负也影响到现金流表现,经营性净现金流同比大幅下滑453亿元。

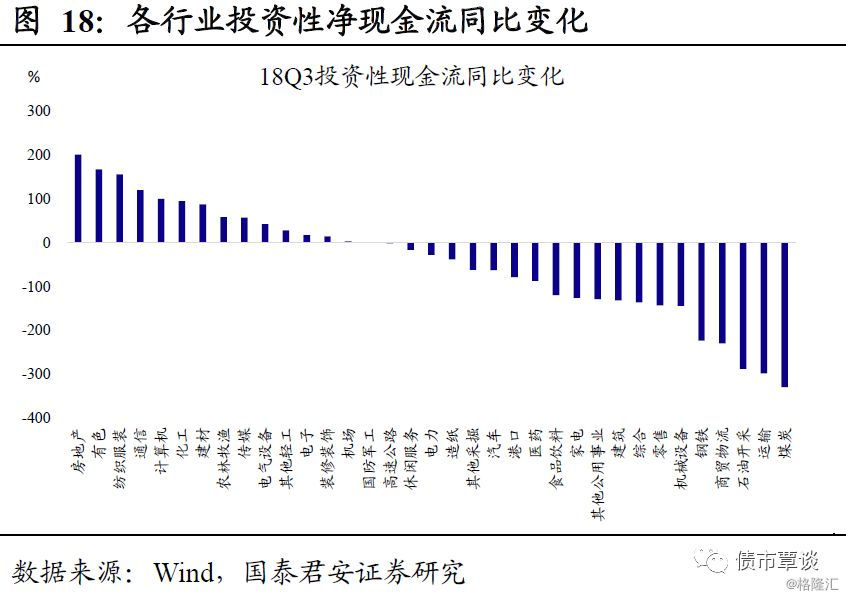

煤炭、钢铁投资性净现金流同比恶化。投资性净现金流方面,房地产、有色、纺织服装、化工等行业同比大幅好转,同比分别增长202亿元、168亿元、156亿元和95亿元,这些行业整体上投资支出有所放缓,导致投资现金流好转。但煤炭、石油开采、商贸物流、钢铁、机械等行业投资性净现金流同比依然在恶化,分别同比下滑329亿元、287亿元、229亿元、223亿元和144亿元。

建筑行业依然是融资大户,地产筹资性净现金流显著回落。筹资性净现金流方面,建筑行业经营性净现金流继续恶化的背景下融资需求依然较大,行业整体筹资性净现金流同比大幅回升1305亿元,另外煤炭、零售等投资性净现金流同比恶化的行业筹资性净现金流同比小幅回升,分别回升163亿元和263亿元。地产行业融资迎来真正的收缩,在地产政策始终没有放松的背景下,行业筹资性净现金流同比大幅下滑1157亿元。

3.去杠杆之下,债务结构整体优化

3.1.民企加杠杆,国企稳杠杆

资产负债率小幅攀升。18Q3上市公司整体资产负债率为60.7%,环比、同比分别回升0.18、0.55个百分点。从趋势上来看,15年之后上市公司整体杠杆率就维持在60%的水平小幅波动,但是18年以来资产负债率重新回到上升趋势当中。从结构上来看,18Q3资产负债率同比恶化的公司占比也较上半年出现了明显的回升,回升1.2个百分点至57%。

刚性债务比率显著好转。18Q3上市公司整体刚性债务比率为44.89%,环比大幅下降4.92个百分点,同比大幅下降6.38个百分点。在融资收缩的压力之下,上市公司整体刚性债务扩张节奏有所放缓。从结构上来看,刚性债务比率同比恶化的公司占比大幅回落,从二季度48.93%的水平水落至三季度的29.65%。

从企业性质来看,国有企业18Q3整体资产负债率为61.83%,较二季度61.84%的水平微幅回落,而民企杠杆率从17年三季度以来就处于持续攀升的状态当中,民营企业杠杆率55.04%,较二季度回升0.56个百分点。

从企业性质来看,国有企业18Q3整体资产负债率为61.83%,较二季度61.84%的水平微幅回落,而民企杠杆率从17年三季度以来就处于持续攀升的状态当中,民营企业杠杆率55.04%,较二季度回升0.56个百分点。

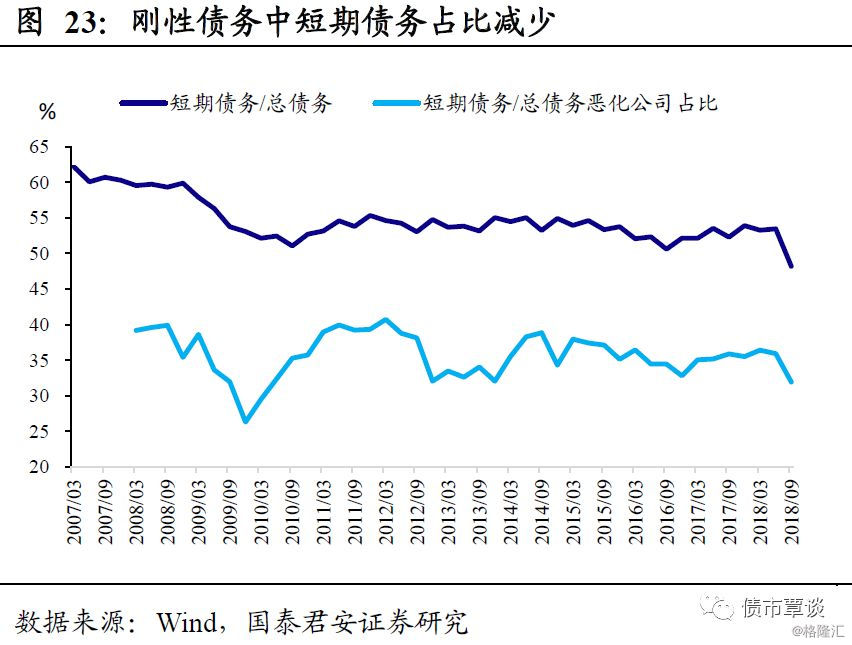

刚性债务中短期债务占比在缩减。18Q3上市公司短期债务占比也大幅下降,为48.19%,环比同比分别下降5.27、4.11个百分点。从结构上来看,短期债务占比同比恶化的公司占比18Q3为31.93%,较上半年回落4个百分点。

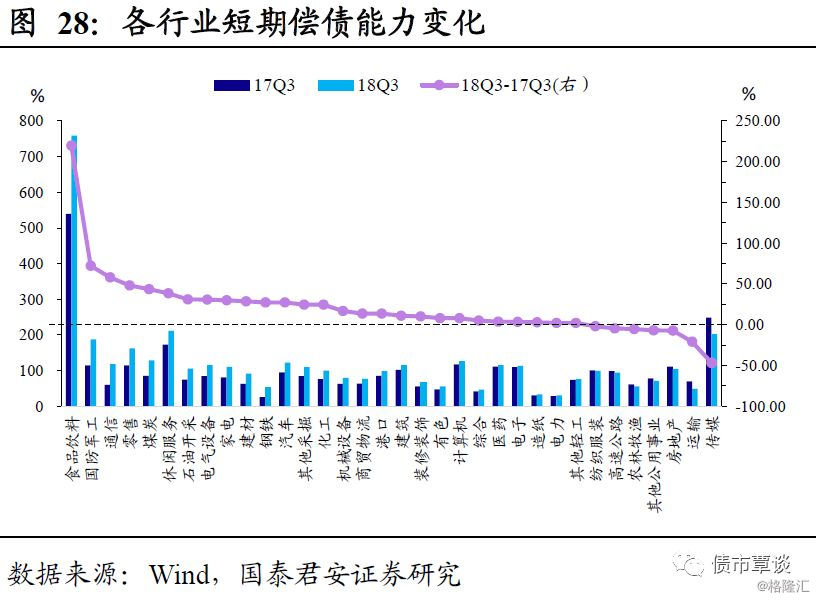

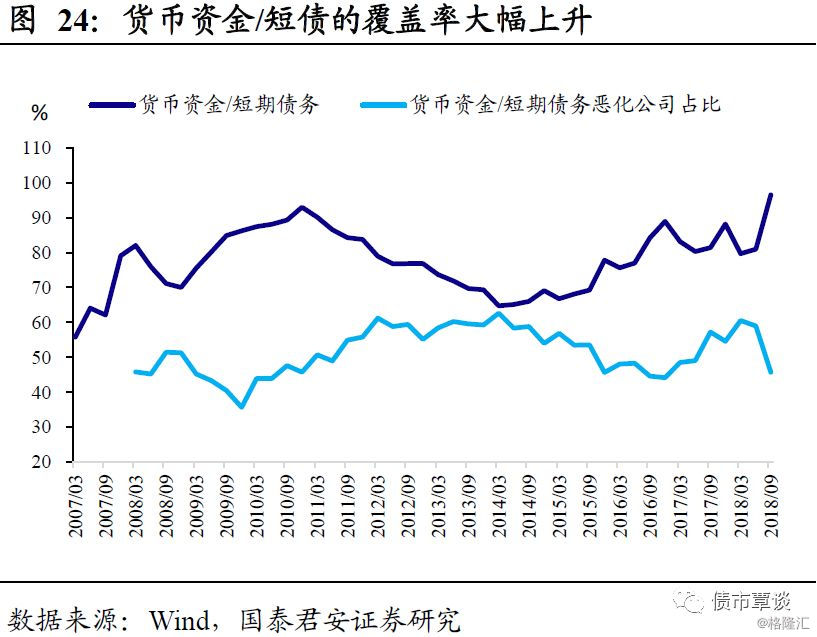

短期偿债能力整体好转。18Q3上市公司整体货币资金/短债为96.49%,同比环比均回升了15个百分点以上。结合现金流数据来看,货币资金改善并不明显,短期偿债能力的增加主要是依靠去杠杆引发的刚性债务的收缩。结构上来看,短期偿债能力同比恶化的公司占比同样大幅下贱个,从二季度58.95%的水平回落至三季度的45.77%。

3.2.产能过剩行业杠杆下降明显

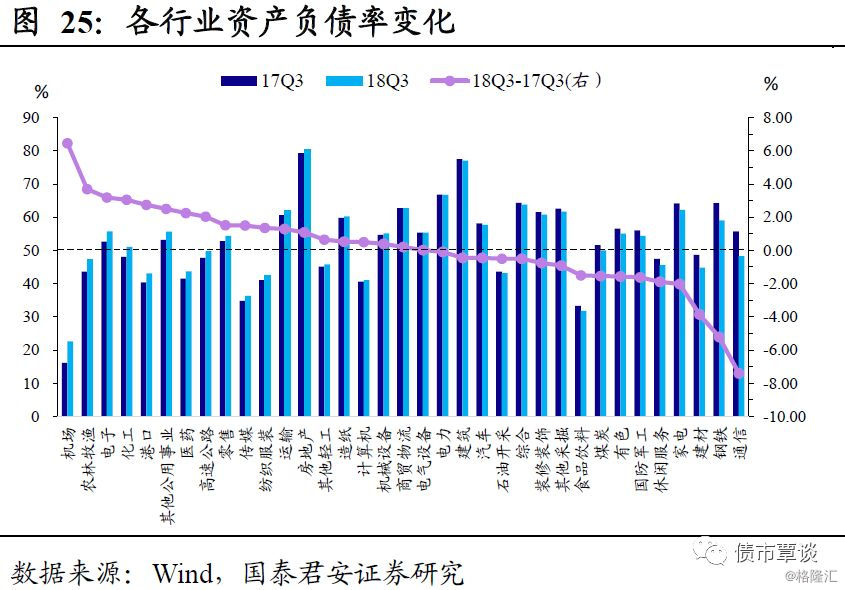

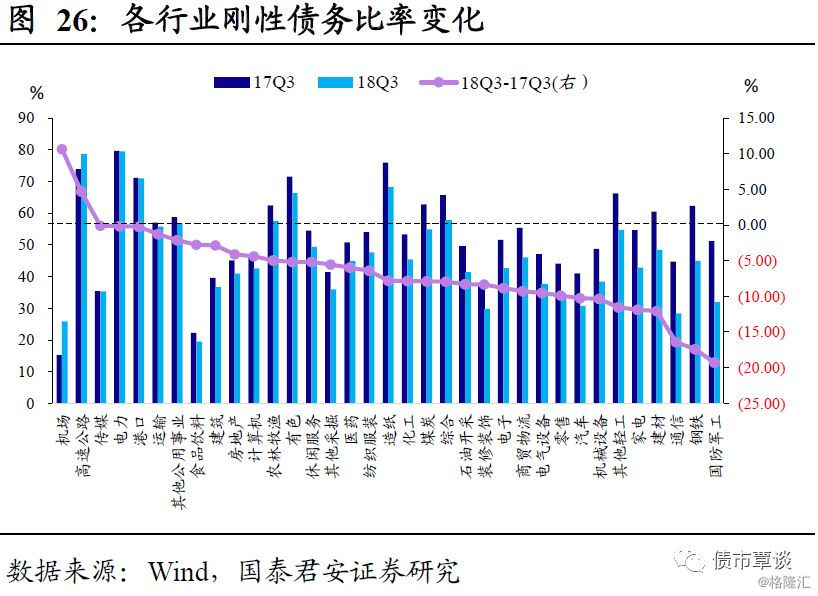

分行业来看,资产负债率方面,机场、农林牧渔、电子、化工、港口等行业资产负债率上行较为明显,同比分别回升6.44、3.68、3.18、3.05、2.73个百分点。资产负债率下降的行业中,产能过剩行业占比较多,钢铁、建材、有色、煤炭18Q3资产负债率分别同比下滑5.21、3.86、1.58、1.55个百分点。刚性债务比率方面,除机场和高速公路刚性债务比率分别同比上升10.66、4.71个百分点之外,其余行业均下降。

短期债务比率方面,35个行业中7个行业短期债务比率同比有所上升,分别是运输、纺织服装、传媒、建材、房地产、农林牧渔、电子,其余多有下降;短期偿债能力方面,35个行业中7个行业同比有所下降,其余行业多为好转,房地产18Q3货币资金/短债较二季度下行7.25个百分点至104%,产能过剩行业,煤炭、建材、钢铁、化工、机械设备短期偿债指标多数好转。