下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 褚志朋

来源:诺亚研究工作坊(ID:Noah_Research)

“

诺亚研究工作坊 核心观点

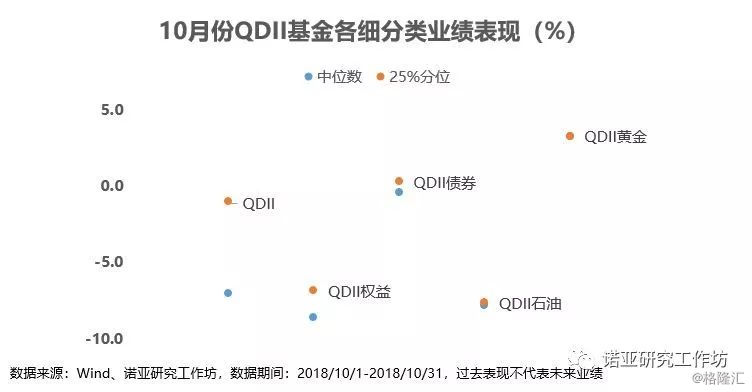

1. 10月份,权益类基金依然是明显跑赢指数,但是由于市场跌幅较深,基金获取绝对收益的难度较大;债券基金是本月所有类型基金中表现最好的品种,但由于债基的配置整体上还是以信用债为主,所以整体上还是跑输中债总全价指数;QDII基金受各大类资产整体表现不佳影响,除以黄金为投资标的的产品能够实现正收益外,其他细分类基金均有不同程度的回撤。

2. 权益类基金的选择上,建议关注选股能力强的品种,大盘价值风格基金仍值得继续关注;债基的配置建议选择高评级信用债配置比例较高的品种。

3. 基于对海外、商品大类资产未来走势波动性较大的判断,对于QDII基金的配置还需要采用相对保守的心态。

1

市场回顾

10月份以来,由于三季度的经济数据持续下滑,叠加美股调整、股权质押风险因素再起,限制了降准的利好作用,A股多次出现单日大幅下跌。进入下旬,多部门高层集体喊话力挺A股,市场情绪有所缓解。

从基金表现来看,依然是明显跑赢指数,但是由于市场跌幅较深,基金获取绝对收益的难度较大。具体来看,在大盘股整体抗跌性较强的背景下,大盘价值型基金整体上表现相对较好;另外,受食品饮料行业出现连续性的大幅杀跌影响,部分重仓食品饮料行业的基金出现较大的回撤。

节后央行再次降准、连续的开展逆回购操作,释放了充足的流动性,短端利率下行,陆续公布的经济数据相对悲观也是给长端利率下行注入充足的力量。本月债市的上涨可以说是完全由流动性溢价主导,不同评级信用利差出现被动走扩的局面。

债券基金是本月所有类型基金中表现最好的品种,超七成获得正收益,股市表现不佳而导致二级债基表现较差对债基整体表现有所拖累。由于债基的配置整体上还是以信用债为主,所以整体上还是跑输中债总全价指数。

月初,受美债利率大幅攀升影响,美股开始回调。之后,一方面,市场开始担心利率过高会导致美国经济有触顶回落的风险,股指持续回落;另一方面,科技权重股的大幅杀跌更是加深了美股回调的幅度。截止月底,纳斯达克指数跌幅较深,下跌9.20%,标普500指数下跌6.94%,道琼斯指数中由于科技股权重较低,相对跌幅最小,下跌5.07%。

受美股波动性增大的传导叠加人民币贬值因素影响,10月港股呈现单边下跌趋势,截止月底,恒生指数下跌10.11%。

10月份,受美股回调影响,市场风险偏好下降,海外高收益债市场呈现单边下跌趋势,中证海外高收益债指数下跌1.81%。

由于美国对伊朗的制裁越来越近,此前推升油价上涨的主要因素在不断被消化,叠加持续积累的美国原油库存、美股持续调整导致的对风险资产的偏好下降,油价在10月份打破了上涨预期,出现大幅回调,全月WTI原油期货下跌12.48%。

在美股出现重挫叠加地缘局势出现新的不稳定性的背景下,黄金避险情绪在10月份出现了回升迹象,结束了此前连续六个月的跌势。截止10月31日,黄金期货收于1216.1美元/盎司,全月上涨1.67%。

受各大类资产整体表现不佳影响,本月除以黄金为投资标的的产品能够实现正收益外,其他细分类基金均有不同程度的回撤,其中权益类由于大部分以跟踪纳斯达克指数和配置港股为主,导致整体跌幅较大。

2

基金投资策略

从7月下旬的国常会召开,明确财政、货币政策都要进一步放松的基调开始,到现在的多部门齐发力化解股权质押风险以及央行的多举措解决民企企业、小微企业融资难的问题,政策的力度逐步上升,政策底预期也随之上升。

回顾历次政策底到市场底发现,都会有一个明显的时滞性。主要是因为政策的转向并不是立竿见影的,是一个政策的制定、实施、传导的过程;另外,市场信心的走弱经历了一个持续的过程,信心的恢复也需要一个过程,市场在悲观情绪蔓延的情况下,对于政策的力度与效果会也存在分歧。

10月份的日均成交额约2900亿,较上月明显提升,市场情绪有所恢复。进入11月份,政策效果的反馈、美国中期选举、美股是否会进一步下跌等内外部因素仍会影响市场的风险偏好。市场中长期的触底反弹,主要还是要取决于政府对经济托底力度的变化,如果信用扩张的效果显现或者降税减费的举措能够超预期,则有助于从根本上提升市场的风险偏好。

在当前波动率较大的市场环境下,资金在不同主题、板块间迅速轮动,单一趋势性的机会难以把握,而优秀的个股不仅抗跌性强,在市场反弹的过程中力度也会更大。在基金的选择上,建议关注选股能力强的品种,以获取更多的超额收益。

虽然10月29日大盘蓝筹板块受食品饮料行业拖累出现领先市场的超额跌幅,但之后立马收复失地。从基金的三季报来看,蓝筹股依然是增配的对象。蓝筹股相对较强的业绩确定性,在存量博弈的市场中依然会是资金流向的对象。建议继续关注大盘价值风格基金。

从10月份的债市运行轨迹来看,央行大幅度降准,市场流动性持续宽松,是其主要推动力,市场利率与政策利率的利差持续压缩。截止月末,银行间质押式回购利率与国内公开市场操作利率仅有6个BP,1年期国债利率与银行间质押式回购利率也是下降到了历史低位。在全球流动性收紧的背景下,央行下调政策利率和基准利率可能性较小,这进一步限制了短端市场利率的下行空间。

短端利率的持续下行,使得期限利差被动走扩,但纵向来看仍处于中低位水平,未来的经济下行预期会继续推动长端利率下行,但考虑到期限利差的收缩空间,长端利率下行幅度也较为有限。

近期一系列缓解民营企业、小微企业融资难的政策出台,提升了低信用评级企业融资环境的改善预期,效果如何还有待进一步的验证。低评级信用债信用利差目前已处于绝对的历史高位,存在一定的技术性回调的可能,但从今年以来信用利差曲线的走势来看,基本面因素占据主导,所以在信用环境出现边际改善之前,低评级信用债参与的性价比较低。

在债券基金的选择上,建议选择高评级信用债配置比例较高的品种,因为在利率曲线逐步平坦化过程中,资本利得收益将会缩小,利息收入的占比会进一步提升,而信用债相比利率债具有明显的利差优势。另外,在信用环境出现边际改善前,低评级信用债很难有好的投资机会,综合来看性价比相对较低。

从美国经济的增长预期和目前十年期美债收益率水平来看,要说美股出现方向性的转变还言之过早,但目前的一些风险因素确实在增加。三季度投资增速开始下滑,政府的财政赤字和债务以及企业部门的杠杆均处于相对高位,家庭股票资产的配置也处于科技泡沫以来的高位,说明美股的交易已比较拥挤。基于以上,接下来对于美股的配置应该采取一定的防御心态。

港股短期内受到美国中期选举临近、意大利政局不稳、中美关系仍存在较大不确定性以及美元走强导致的流动性压力等影响,预计仍将处于弱势,港股的机会还需要耐心等待改革政策的进一步落地。

经过10月份的大幅回调,接下来海外高收益美元债市场的下跌趋势将会有所放缓,但受全球经济复苏步伐有所放缓,以及美股的波动性增大会持续压制市场风险偏好影响,海外高收益美元债市场大概率会是震荡为主。

从供需平衡来看,11月原油期货的走势大概率呈现震荡趋势。沙特虽然承诺进行增产,但从公开数据来看,闲置产能可能存在不足的风险;伊朗因素是否会继续推升油价还取决于被制裁后其产量和出口是否还会继续下降;美国原油库存的持续提升会降低市场对供给缺口的预期;中国正在减少11月伊朗原油的购买量或许会成为预期外的重要因素。

在美国经济增长预期放缓、全球风险资产波动率增大的背景下,未来黄金有望结束单边下跌的趋势。但中期来看,美国经济表现仍会好于欧洲等发达国家,再考虑到12月份美联储加息的情况下,美元维持相对强势的表现概率较大,对金价的反弹会造成一定的压制。

基于对海外、商品大类资产未来走势波动性较大的判断,对于QDII基金的配置还需要采用相对保守的心态。