下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创债券吉灵浩

来源:屈庆债券论坛

债市投资策略:

虽然短期来看资金面宽松和降准预期推动市场情绪趋于乐观,但一方面随着资金利率再次逼近政策利率底部,资金面进一步宽松空间有限;另一方面股票市场底部特征逐渐明朗,未来市场风险偏好将逐渐向权益资产转移。资金利率面临底部约束限制短端利率下行空间,长端利率也难有趋势性机会,震荡市仍将维持较长时间。

货币政策宽松与资产荒并无因果关系。近期随着货币政策的持续宽松和经济下行压力的加大,市场对于“资产荒”的讨论开始增加。有观点认为随着货币政策的持续宽松,未来银行负债端增速有望反弹,而资产端则受经济下行拖累,高收益资产将变得越来越稀缺,最终导致“资产荒”卷土重来,带动债券收益率趋势性下行。对此我们不敢苟同:

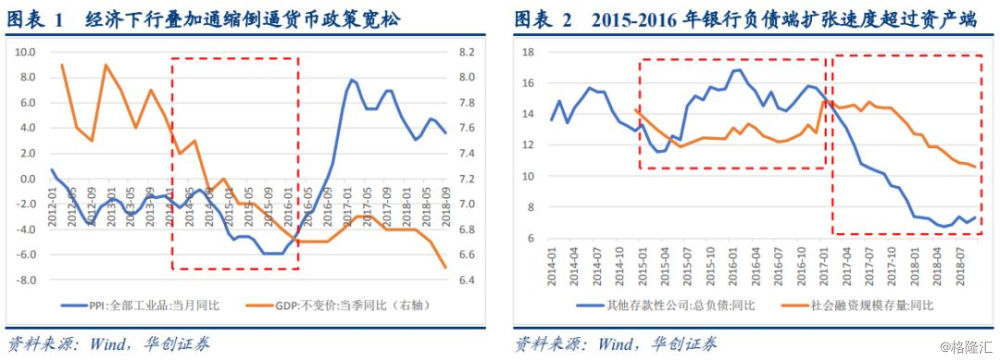

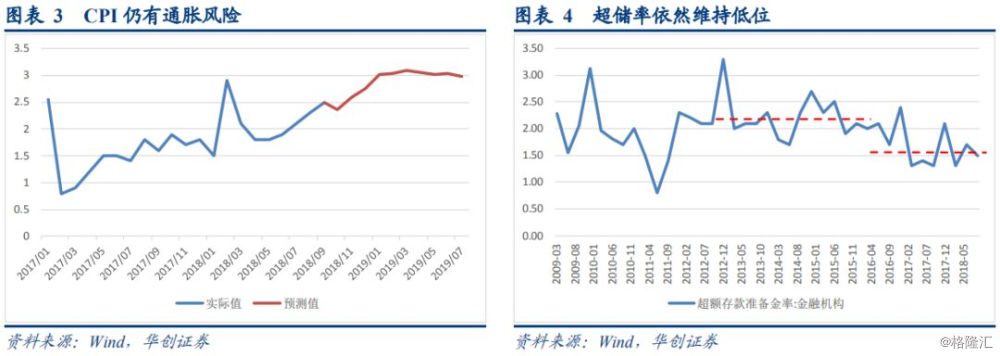

首先我们可以回顾一下2014-2016年“资产荒”的产生路径。2013年“钱荒”后,债券市场的调整一直持续至2013年年底。而后,随着2014年下半年经济下行压力的加大和PPI通缩的加剧,央行开启了一轮货币政策的宽松周期。在这一过程中,伴随着货币政策的持续宽松,银行负债端增速开始快速攀升,但由于基本面并未出现明显改观,融资需求(以社融为代表)并未随着货币政策的宽松而很快反弹。这样一来就导致银行负债端增速持续快于资产端扩张速度,银行体系出现了“资产荒”。银行体系的过剩流动性只能通过自营投资或者委外的方式流向金融市场,最终推动了2014-2015年的股票市场牛市和2014-2016年的债券市场牛市。

目前的情况虽与当时有一定相似之处,但也存在诸多不同:

从基本面的角度看,虽然当前经济同样存在下行压力,但一方面经济下行的风险明显弱于经济下台阶的2014-2015年,货币政策大幅放松的必要性并不高;另一方面目前CPI正处于上行趋势中,不仅不存在通缩压力反而有通胀风险,货币政策宽松的空间也十分有限。此外,随着人民币汇率压力的加大,货币政策宽松的外部约束也较当时更为显著。因此即使未来经济下行压力进一步加大,稳增长政策的重心也将倚赖财政政策而非货币政策。

从银行负债端的角度看,一方面今年以来的货币政策宽松并未带动超储率的明显反弹和负债端增速的显著回升,反而是随着货币宽松定向支持实体经济,金融体系持续去杠杆,银行体系超储率和总负债增速持续维持低位,目前仍显著低于资产端(社融)增速,银行表内并不存在大量的过剩流动性待配置。另一方面,随着资管新规和理财新规的落地,银行存量业务调整进入实施阶段,表外理财为代表的银行表外负债规模面临持续收缩。非标投资限制的放松也使得“非标转标”必要性下降,表外回表需求显著降低。

从银行资产端的角度看,虽然经济下行压力下,尤其是房地产下行风险较大的情况下,高收益资产的供给未来确实可能有所减少,但从目前的情况看,一方面政府积极推动基建投资,在政府债务受到约束,城投平台融资难度加大的背景下,未来基建投资必然更加依赖银行贷款和非标融资,有望填补房地产下行带来的资产供应缺口;另一方面,随着制造业投资的回暖和政府对民营企业、新兴产业、小微企业的大力扶持,未来实体融资需求也有望保持平稳。至少从今年以来的数据来看,虽然经济下行压力持续加大,但以社融和信贷为代表的实体融资依然保持高增长,也证明了实体经济的融资需求并不弱。

综合来看,虽然今年以来货币政策持续宽松,但释放的增量流动性大多流向了实体经济,宽货币向宽信用的传导较为顺畅,因此银行体系总量流动性依然保持平稳,并未出现流动性过剩。而以社融和信贷为代表的实体融资需求依然旺盛,为银行体系宽货币向宽信用的传导提供了大量资产,导致今年以来社融增速持续高于银行总负债增速,“资产荒”的逻辑并不成立。展望未来,经济下行压力下货币政策宽松面临诸多约束,未来稳增长将更多依赖财政政策发力,因货币政策宽松引发“资产荒”的预期大概率难以兑现。

一、债券市场展望:货币政策宽松与资产荒并无因果关系

周二债券市场交投较为活跃,受资金面持续宽松叠加国债期货空头移仓影响,利率出现了一定程度的下行,各期限活跃券下行幅度普遍在2-3bp。国债期货早盘小幅波动,午后突然拉升,尾盘震荡收涨。后期我们关注:

货币政策宽松与资产荒并无因果关系。近期随着货币政策的持续宽松和经济下行压力的加大,市场对于“资产荒”的讨论开始增加。有观点认为随着货币政策的持续宽松,未来银行负债端增速有望反弹,而资产端则受经济下行拖累,高收益资产将变得越来越稀缺,最终导致“资产荒”卷土重来,带动债券收益率趋势性下行。对此我们不敢苟同:

首先我们可以回顾一下2014-2016年“资产荒”的产生路径。2013年“钱荒”后,债券市场的调整一直持续至2013年年底。而后,随着2014年下半年经济下行压力的加大和PPI通缩的加剧,央行开启了一轮货币政策的宽松周期。在这一过程中,伴随着货币政策的持续宽松,银行负债端增速开始快速攀升,但由于基本面并未出现明显改观,融资需求(以社融为代表)并未随着货币政策的宽松而很快反弹。这样一来就导致银行负债端增速持续快于资产端扩张速度,银行体系出现了“资产荒”。银行体系的过剩流动性只能通过自营投资或者委外的方式流向金融市场,最终推动了2014-2015年的股票市场牛市和2014-2016年的债券市场牛市。

目前的情况虽与当时有一定相似之处,但也存在诸多不同:

从基本面的角度看,虽然当前经济同样存在下行压力,但一方面经济下行的风险明显弱于经济下台阶的2014-2015年,货币政策大幅放松的必要性并不高;另一方面目前无论是CPI还是PPI都维持正增长,且CPI正处于上行趋势中,不仅不存在通缩压力反而有通胀风险,货币政策宽松的空间也十分有限。此外,随着人民币汇率压力的加大,货币政策宽松的外部约束也较当时更为显著。因此在内外部多重因素制约下,即使未来经济下行压力进一步加大,稳增长政策的重心也将倚赖财政政策而非货币政策。

从银行负债端的角度看,一方面今年以来的货币政策宽松并未带动超储率的明显反弹和负债端增速的显著回升,反而是随着货币宽松定向支持实体经济,金融体系持续去杠杆,银行体系超储率和总负债增速持续维持低位,目前仍显著低于资产端(社融)增速,银行表内并不存在大量的过剩流动性待配置。另一方面,随着资管新规和理财新规的落地,银行存量业务调整进入实施阶段,表外理财为代表的银行表外负债规模面临持续收缩。非标投资限制的放松也使得“非标转标”必要性下降,表外回表需求显著降低。

从银行资产端的角度看,虽然经济下行压力下,尤其是房地产下行风险较大的情况下,高收益资产的供给未来确实可能有所减少,但从目前的情况看,一方面政府积极推动基建投资,在政府债务受到约束,城投平台融资难度加大的背景下,未来基建投资必然更加依赖银行贷款和非标融资,有望填补房地产下行带来的资产供应缺口;另一方面,随着制造业投资的回暖和政府对民营企业、新兴产业、小微企业的大力扶持,未来实体融资需求也有望保持平稳。至少从今年以来的数据来看,虽然经济下行压力持续加大,但以社融和信贷为代表的实体融资依然保持高增长,也证明了实体经济的融资需求并不弱。

综合来看,虽然今年以来货币政策持续宽松,但释放的增量流动性大多流向了实体经济,宽货币向宽信用的传导较为顺畅,因此银行体系总量流动性依然保持平稳,并未出现流动性过剩。而以社融和信贷为代表的实体融资需求依然旺盛,为银行体系宽货币向宽信用的传导提供了大量资产,导致今年以来社融增速持续高于银行总负债增速,“资产荒”的逻辑并不成立。展望未来,经济下行压力下货币政策宽松面临诸多约束,未来稳增长将更多依赖财政政策发力,因货币政策宽松引发“资产荒”的预期大概率难以兑现。

投资策略方面,我们认为,虽然短期来看资金面宽松和降准预期推动市场情绪趋于乐观,但一方面随着资金利率再次逼近政策利率底部,资金面进一步宽松空间有限;另一方面股票市场底部特征逐渐明朗,未来市场风险偏好将逐渐向权益资产转移。资金利率面临底部约束限制短端利率下行空间,长端利率也难有趋势性机会,震荡市仍将维持较长时间。