下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2018年,对于车企来说,绝对是不好过的一年。

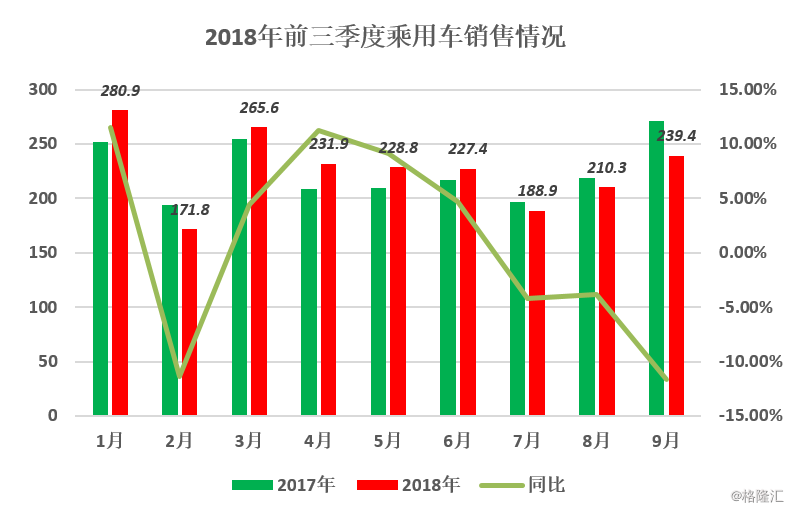

数据显示,今年第三季度,全国车市遭遇了繁盛之后的一轮衰退期,并没有出现如同过去几年的“金九银十”。

数据显示,9月份国产狭义乘用车零售销量达190.5万辆,同比下滑13.2%;前9个月,国产狭义乘用车累计销量为1617.9万辆,同比下滑0.6%。而这也是继7、8月份以来,我国乘用车市场连续第三个月下跌。

虽然,报告显示在前三个季度当中,有5家车企销量完成率超过了70%,北京奔驰更是以84.1%雄踞榜首,但是在整个乘用车市场增长疲软的情况下,能够跑赢大盘的毕竟是少数,大部分的车企都普遍维持在50%-70%的水平。

这其中,自主品牌扎堆的第三梯队中,奇瑞汽车、比亚迪、长城汽车、广汽传祺和长安汽车,完成率分别达到58.76%、58.58%、58.34%、56.37%、53.51%,全都不足60%,甚至包括东风雷诺、东风悦达起亚、观致汽车等在内的6家车企受市场整体低迷及自身产品力影响,前三季度销量完成率不足半年计划量,占到乘用车企业总数的26%。

这份数据,可以称得上是触目惊心。

受益于中国近些年来经济的持续中高增长,中国市场对乘用车的消费力,一直是稳步有增的,“金九银十”早已经成了整个市场的共识,特别是在行情低迷的时候,常常是车企和经销商给自己的一份希望和激励。

在过去,无论是哪一年都没出现过这样的意外,三个月的持续下滑,甚至是打破7年来最大月度跌幅记录。

其实就前几个月的汽车销量表现来看,国内汽车市场的降温以初现端倪,6、7、8月份的汽车销量变化分别为+4.8%、-4.0%、-3.8%,而综合1-9月份国内汽车累计销售1725.77万辆,同比增长仅0.64%。

传统大车企遭遇严寒

从各大车企的公报看,销售排前的十大巨头,仅有吉利一家保持增长,作为国内汽车龙头——上汽集团9月销量同比下跌了8.2%,近年来首次出现当月同比下滑。

再以SUV的老大哥长城汽车为例,前三季度财报显示,今年第三季度营业总收入179.66亿元,与去年同期相比下降约18.97%,归属于母公司所有者的净利润约为2.31亿元,与上年同期的4.6亿元相比减少约50%。

“秋名山神车”的五菱宏光,在9月同样遭遇了大寒潮,上汽通用五菱是排名前十的车企中下滑最快的企业,跌幅24.4%,而8月份才同比下降5.8%。

这样的车企不止一家两家,在销量前十的车企中,九个都在同比下跌,比如一汽大众上汽大及上汽通用等,无一幸免,北京现代更是跌出了排名前十的榜单。

车市销量的下滑,除了车企感觉到寒冷之外,位于产业上游的零部件企业们自然也没能独善其身,目前在超过百家零部件上市公司中有14家披露了Q3财报,其中净利润同比下滑的就占了10家。

而下游的汽车经销商们,也都感觉到了一股秋意,根据中国汽车流通协会发布的“汽车经销商库存”调查结果显示,9月份,我国汽车经销商综合库存系数为1.82%,同比上升50%,环比上升10%,汽车经销商库存预警指数为58.9%,同比上升10.2%。

这已是今年以来,我国汽车经销商库存系数连续第9个月位于警戒线以上,创下近三年以来的历史最高。

对此,全国乘用车市场信息联席会秘书长崔东树表示,今年10月份缺少库存增量的动力,渠道库存压力偏大,经销商的产销信心也不是很强,今年第四季度的总体车市零售增长应该是极其艰难的。

俗话说,冰冻三尺非非一日之寒,乘用车销量整体的下滑,与国内目前面临的境况不无关系,本来当下国内整体经济形势处于困境,今年以来油价又连续上涨、购置税恢复到10%、多地城市限行、加上新能源汽车项目的推进、排放标准等的观望等,使得一部分有购车打算的消费者处于摇摆之中。

于是乎,看淡今年车市似乎成了主流,一些车企调低全年销售预期,一些专家预测,未来国内汽车月产销量增速下滑的趋势可能会延续,今年全年车市可能会出现同比零增长,甚至是微负增长。

冬天里的一把火

有人在寒冬里挣扎,有人却在屋子里烤着火炉。

从表面上看,整个汽车行业都遭受到了一股寒流,但是在这股寒冷当中,却还冒着一些星星火光。

前三季度,北京奔驰累计销量37.05万辆,完成全年44万辆目标的84.1%,相比2017年42.7万辆的全年销量成绩,今年目标增幅只有3%,预计在新款奔驰C级、奔驰E级的持续热销背景下,北京奔驰或可轻松完成年初设定目标。

与此同时,一汽丰田的销量虽然定下了69.5万辆的保守目标,但是同时也提出了71.5万辆的挑战目标,数据显示,前三季度一汽丰田达成销量53.67万辆 ,已完成年目标销量的77.22%。

另外的话,广汽丰田的销量相比去年来说,同增也高达24.4%,完成其全年50万辆目标的76.71%,预计全年有望突破55万辆。

最为亮眼的是自主品牌的吉利,在摘下销冠这一头衔的同时,完成了72%的目标,而且前三季度累计销量更是高达113.69万辆,同比增长37%,对应合资品牌销量龙头老大一汽大众,同比增长5.4%,完成其年初销量目标的70.15%。

同样是自主品牌中的比亚迪,虽然在这一份榜单中没排上名,但在新能源市场却拔得头筹——连续九月蝉联京销新能源冠军,九月份比亚迪4.79万的销量里有一大半归于新能源车型。

整个九月份,传统燃油车同比下降14%,新能源同比增长了70%!

这是一份惊人的数字,新能源及电气化车型这一股新兴的力量,成功在寒潮中突围,拨开云雾,进入到了下一个战场。

于是,车企的格局一下子被分成了两半。

一半是遭受寒潮的中低端燃油车,一半是高端燃油车和新能源车。

高端燃油车就不说了,中国消费升级由来已久,中产阶层越来越多,公众的品牌意识也越来越强,不少人是二次购车,不再单纯地追求价格低、空间大、配置高等因素,更多地向可靠性、舒适性、节能性以及个性化的综合考虑方面转变,在二者的共同拉动下,更多的消费者选择口碑和质量都较好的高端车,如进口车、ABB车型,省油的日系车等。

小结

所以,车企的销量下跌,并不是所有的车型销售都很低迷,本质上说,这是消费偏好导致的结构性车市特征开始显现,汽车市场的“消费升级”和“消费理性”或将成为新的风向和拉动力。

暂时来看,乘用车的销量受到养车难、限购限行、预期收入下降、排放标准政策等长期影响,但是按照历史的规律来看,当一个行业在转型和产品升级的过程中,势必会带来一段时间的动荡,市场是否会因为消费升级而出现大的反弹,仍然存在许多的不确定性。

但是长远来看,中国宏观经济稳中有进的态势没有改变,国内汽车市场也远远没有达到饱和,随着新能源车的兴起和无人驾驶概念的推进,国家促进消费等各项措施的实施和车企竞争格局重塑等,国内的汽车市场的前景仍然非常广阔,从目前市场上冷热分化的格局来看,中国车市在短期的结构性调整之后,极有可能会迎来新一轮的增长爆发。