下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年一系列针对汽车行业减税降费的刺激政策出台,相比此前两轮刺激,目前来看,显然收效甚微。近期,宝马集团增持华晨宝马至75%,溢价21%收购(根据交易方案公布前的10月10日收盘价计算),打破国内汽车行业外商投资股比限制,这一标志性事件,或许给当下身处弱市的汽车板块平添了些许期待和暖意。

这意味着,外资车企在华话语权将得到显著提升,后续具备国际竞争优势的外资品牌以此为参照,逐步跟进,并且弱市溢价收购,更进一步表明国内消费市场对外资的巨大吸引力。而随着外资品牌“引进来”,势必加剧国内汽车行业竞争,国内合资或自主品牌均面临不小的挑战,反观国内具备产业基础及本土优势的自主品牌有望借此机会“走出去”,实现转型升级,打造国际竞争力水平,实现跨越式成长,具备较大的投资价值。

汽车零部件是汽车产业发展的重要基础,制约着我国汽车产业的发展,国内领先的汽车零部件企业已陆续进入国际化发展阶段,由于中国汽车零部件企业已经积累一定的规模和资金实力,外加国际零部件巨头频频剥离非核心业务的发展策略,为中国汽车零部件企业进入全球产业链、扩张业务规模提供了机会。

近期,作为合资公司上汽通用五菱的配套零部件企业五菱汽车(305.HK)自去年以来便大动作频频,值得关注。尤其值得一提的是,附属公司五菱工业在今年6月底首次跻身著名汽车媒体《美国汽车新闻》(Automotive News)发布的《2018年全球汽车零部件配套供应商百强榜》(根据供应商上一年度在汽车行业配套市场业务中的营业收入(销售额)进行排名)。其中纯中国企业仅6家,相比去年的5家,让人对国内自主品牌企业的崛起充满了更多期待。

一、强强联合推动产品升级,提升全球竞争力

1) 三度联手佛吉亚,全面升级零部件业务

自2017年下半年与佛吉亚通过新设合资企业,先后完成座椅、内饰业务分拆整合后,近日,公司再度出手,宣布与佛吉亚在自动排气控制系统业务的进一步整合。据佛吉亚预计,2020年后自动排气控制系统合资公司年产值将超过6亿元,到2022年,汽车内饰系统产品将实现营收13亿元,而座椅合资公司年产值更是有望突破20亿元。

据了解,脱胎于法国标致雪铁龙集团的佛吉亚(FAURECIA),至今拥有超过31年的汽车零部件配套业务发展历程,聚焦于汽车座椅、排气控制技术系统及汽车内饰、外饰系统四大业务板块,当前是全球第一的座椅骨架及结构、排气控制技术及汽车内饰供应商,以及全球第三大一体化座椅系统供应商、全球第八大汽车零部件供应商(连续四年跻身《2018年全球汽车零部件配套供应商百强榜》前十),业务遍布全球34个国家,在全球拥有300个生产基地和30处研发中心。

自2008年进入中国市场,佛吉亚在国内运营超过近18年,现在国内拥有近16,000名员工,包括1000名工程师与技术人员,已建立44家工厂与4家研发中心。得益于中国汽车行业的蓬勃发展,佛吉亚迅速成长,显然目前中国已成佛吉亚最为重要的市场之一。

五菱汽车与佛吉亚在其三大核心业务领域合作逐层深入,从目前来看,至少有两个层面的意义:一方面,升级零部件产品技术,提升盈利能力。凭借佛吉亚在座椅、内饰及排气控制系统的先进技术工艺及管理水平,可加快提升产品的竞争力,缩短产品技术升级的周期,进一步提升其在西南汽车工业领域的技术核心竞争优势,并通过五菱汽车在国内渠道及供应链向国内市场地高效输出,进一步提升盈利水平,与此同时,更为聚焦于发动机及专用汽车等核心、战略领域;另一方面,成本共担,降低经营风险。汽车零部件企业重经营杠杆,通过合资形式,可有效降低独资的高投入所带来的财务负担。

2) 联手AAM,布局高端汽车传动系统市场。

无独有偶,早在今年4月初,五菱与全球领先的汽车零部件及系统供应商---美国车桥制造国际有限公司(简称“AAM”)签署合资合作协议,联手打造汽车传动系统高端产品。

(信息来源:公司公告)

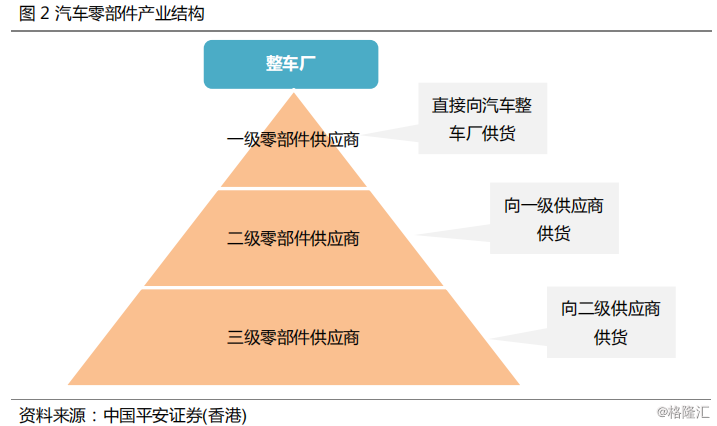

据悉,创立于1994年的美国车桥(AXL.N,简称“AAM”),是全球性的汽车传动系统的一级供应商,直接向整车厂供货,处于零部件供应金字塔顶端,掌握较强核心技术和成本优势。现AAM业务涉足全球17个国家,拥有超过90个据点(包括工厂及技术中心),以及超过25000多名员工,为全球700多家客户设计、开发并生产用于轻卡、运动型多功能车(SUV)、轿车、跨界车和商用车的传动系统和动力传动系统及相关部件和底盘模块,也是最早在中国开始SUV四驱系统国产化的公司。

AAM的加盟对于五菱而言,是快速向高端汽车核心部件市场迈进的重要部署,凭借AAM在变速箱及底盘等核心部件领域的深厚积累,有利于吸收其先进技术、及平台管理经验,提升核心竞争力,并满足轿车、MPV、SUV以及未来全轮驱动SUV的高端产品多元化市场的需求。

3) 与工业机器人领军者ABB全面合作,显著提效在即

在今年4月中旬,五菱工业与全球机器人四大家族的领头羊---ABB工程有限公司(简称”ABB”)在上海签订战略合作伙伴协议,双方将在机器人应用技术领域进行全面、深入的合作,涉及车身自动化生产线、电机总成、传统动力总成以及新能源电池组生产线等汽车制造工艺流程。

据悉,ABB是全球领先的机器人技术和解决方案供应商,在全球工业自动化领域一直处于领导地位,也是最早来到中国市场的跨国机器人企业,更是全球唯一一家能够提供汽车制造四大工艺解决方案的企业。

实际上,五菱工业与ABB早已有超过十年的“战友情”,ABB曾为五菱工业柳州、青岛、重庆基地提供多条涉及点焊、弧焊、保险杠喷涂等应用的机器人解决方案。此次系双方展开全面合作的重要标志,ABB机器人将为五菱工业公司提供高品质、高柔性的汽车零部件生产解决方案,提升零部件的制造水平及生产效率,是双方基于对智能制造大方向的共识达成的高度默契和全面合作,对双方而言都具有重要的战略意义。

4) 牵手臻驱科技,布局新能源汽车电机系统

今年8月21日上午,五菱附属公司五菱柳机与臻驱科技(上海)有限公司(简称“臻驱科技”)正式签署合作协议,联手推进新能源汽车电机控制器系统及核心零部件产品研发及产业化。据悉,新能源电机控制器系列产品计划年产能将达20万台套。

此次合作作为五菱在拓展新能源汽车业务版图的重要落子,通过引进掌握电机控制器系统先进技术的企业,结合五菱柳机已构建的发动机及电机传统业务优势,形成新能源动力总成系列集成产品,包括纯电动、插电式、增程式、混合动力等,加快新能源汽车核心零部件本地化配套体系建设。

在新能源汽车领域,五菱汽车也早有布局,自2011年公司已率先推出五菱C1低速电动车,至今已拥有多款电动观光车、电动警务巡逻车、新能源物流车等畅销产品。此外,去年10月底,五菱与国内充电桩龙头---特锐德(300001.SZ)旗下主营充电桩运营业务的特来电签订框架协议,计划在新能源汽车领域进行合作,携手发展车、桩联动布局战略,重点推广五菱新能源车。

二、未来增长亮点

1) 单一客户依赖度渐降,结构趋于多元化

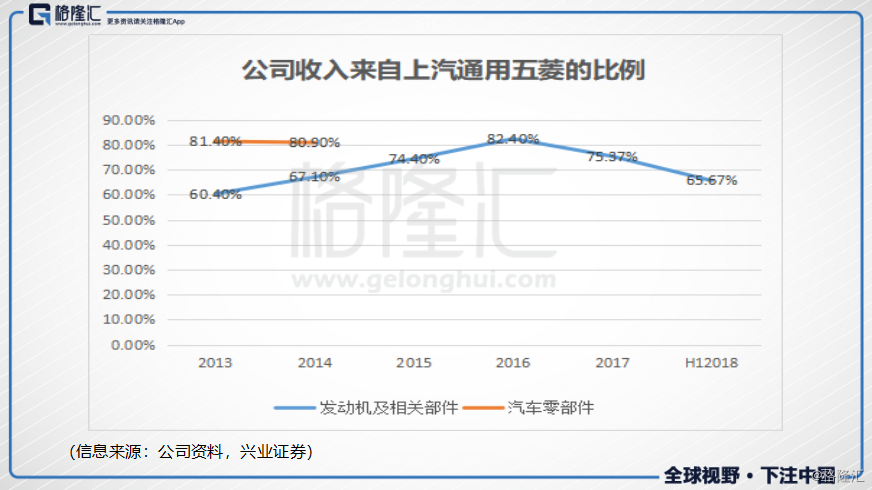

受益于核心客户上汽通用五菱专用车分部业务的强劲需求,公司发动机及零部件两大业务持续增长。据统计,2013至2018年上半年期间,其中发动机业务来自上汽通用五菱收入的比例最高达82.4%,零部件方面,早在2013年就已高达81.4%。

(信息来源:WIND)

而从2016年起,公司对于上汽通用的依赖度逐步下降,客户结构趋于多元化。截至今年上半年,公司来自上汽通用五菱的收入占比为65.67%,创四年来的新低。而公司作为小型车发动机行业的领导者,掌握自主专利的NP18及V6发动机将成为其渗透乘用车配套市场的重大看点。

2) 核心客户产品结构升级,乘用车配套业务增长可期

五菱子品牌包括五菱及宝骏两个,其中五菱系列车型主要是微客、微卡及轻客,定位于商用车市场,宝骏主要定位于乘用车市场。近几年,由于乘用车市场的快速增长,上汽通用五菱持续加大对乘用车产品的投放,近几年SUV及MPV等销量占比有明显提升。

尽管乘用车市场增长趋近饱和,在当前微增的整体形势下,上汽系仍表现不俗,其中上汽通用五菱今年上半年销量跨越100万辆,并且上汽通用五菱整车销量排名全国第一,与一众上汽系继续领跑国内乘用车市场。同时,公司正加速产品的升级,抢占中高端市场,并且正积极布局海外市场,其在印尼的基地将作为其扩张海外的样板。据公司财报,2018上半年整车销量8000台,新产品CN210M投产上市后取得良好反响。

我们认为,随着上汽通用五菱产品结构升级以及海外市场扩展,中高端乘用车市场望进一步扩大,有望拉动“升级版”五菱汽车的配套的发动机及相关核心部件业务的快速增长,业绩增长具有较大弹性,随五菱汽车的以上重要战略部署地逐一落地,业绩的确定性也会进一步增强。

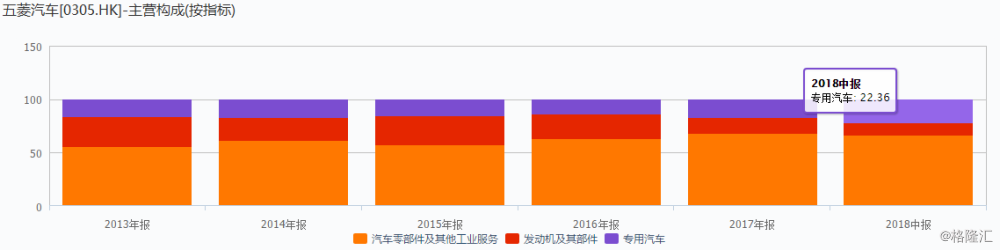

3) 电动化布局成效渐显,激活专用车业务潜力可期

五菱专车业务是另一大亮点,手握小型电动货车牌照且具备一定爆发优势。从2016年起,收入占比快速攀升。截至今年上半年,专车业务收入贡献约22%,达到五年最高,专用汽车销量合计3500台,同比大幅增长20%,其中改装车销量达32,500台,同比增长31%,以60%的高市占率稳坐微改车市场头把交椅。

(信息来源:WIND)

(信息来源:WIND)

尤为值得一提的是,五菱在电动化布局的成效也在持续显现。截至2018年上半年,公司在军用车及新能源汽车方面取得大额订单,电动观光车被选作部分国内及国际活动国宾接待的运输工具。

截至今年上半年,2017年公司已拿到新能源物流车首批订单,获得市场认可,并在2018年上半年售出450辆电动车,包括电动物流车及电动观光车,此外,五菱汽车开发的电动共享观光车也已在国内多个省市景区开始试点运营。

目前公司专用车业务以低利润率的改装车为主,盈利能力相对比较弱,而小型客车、观光车及电动车的盈利能力相对更好。据公司报告称,将持续减少低利润率的改装车比例,来预留更多产能生产电动物流车等高利润率的产品,新能源汽车的需求弹性较大,预计未来新能源汽车需求放量将激活专用车业务的潜力,实现量价齐升。

三、小结

由于国内汽车工业相比欧美发达国家起步较晚,导致汽车行业在传统燃油车核心技术领域存在先天不足,汽配行业存在企业数量多、规模小、产业化水平低等问题,核心零部件如发动机及变速箱等产品的主导权目前仍掌握在合资或外资企业手中。

从目前来看,国际化发展是国内汽车优质零部件企业升级的必由之路,而中国作为全球最大的新能源汽车消费市场,巨大的增长潜力为国内自主品牌的崛起提供更多的机遇,

进而为国内汽车零部件企业的发展带来更多机会。国内大型主机厂如上汽、广汽集团等均拥有配套的汽车零部件企业,为其整车制造业务提供配套零部件。此外,独立的汽车零部件企业也通过技术创新及成本优势抢占细分市场,而自主品牌则是国内零部件企业的主要下游客户,随着自主品牌汽车销量增长,汽车配套零部件生产商将持续受益。

五菱汽车(305.HK)背靠零部件双百强国企---广西汽车集团,作为上汽通用五菱的配套零部件企业,扎根主机厂集聚的西南工业基地,有与整车同步研发、核心制造能力建设、资源集成、营销网络完整的产业链,本身具备较强的产业基础资源积累。凭借与行业细分市场领先企业合资模式,推进核心零部件产品的质量及技术升级,加强自身发动机业务的协同优势,并增加产品的多样性,提高产品的附加值,实现由中低端向中高端市场的跨越升级,此外,生产自动化及新能源汽车领域的战略布局,有望进一步地降本增效,加速业绩爆发。我们认为,从中长期来看,消费升级、海外扩张及电动化的到来,望带动五菱汽车配套零部件及专用车业务持续、协同增长。

据WIND数据,当前港股零部件企业PE均值约为10倍,而五菱汽车PE仅为3.7,PB为0.36,已严重破净,估值具有较大的上行空间。同时,伴随公司战略部署全面推进,业绩望呈现多点开花,价值迎来重估可期。