下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:史庆盛 来源:广发金融工程研究

【量化沪深港】港股跌势未止,A股价值延续(20181106)

AH股先抑后扬,A股大盘具相对收益,H股小盘相对占优:

(1)10月A股先抑后扬,上半旬紧随全球股市节奏全线下跌,下半旬伴随着A股走出独立全球股市走势,市场情绪有所缓和,A股表现出现较明显的反弹行情,跌幅有所收窄。盘面上看,大盘依然相对于小盘抗跌;

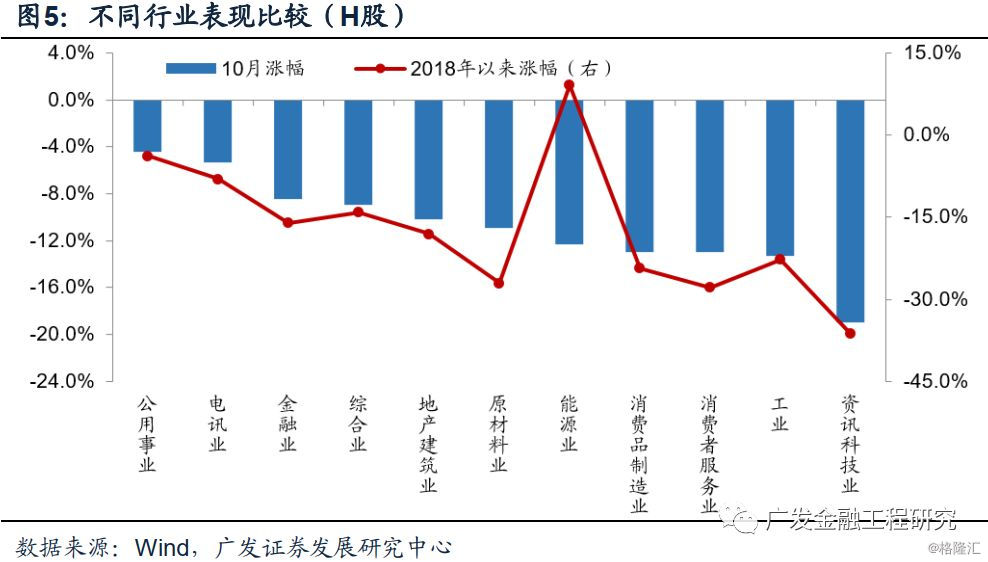

(2)港股方面,整体上看10月走势与A股类似,但大小盘风格不显著,跌幅相较A股更大。行业方面公用事业具抗跌属性,获相对收益。

A股坚守价值风格,港股动量风格稳健:

(1)A股方面,四季度建议坚持价值投资,静待基本面风格全面复苏。回顾10月份,在市场持续下跌阶段,价值风格表现突出,动量风格表现回落。多因素认为基本面风格将延续。

(2)港股方面,动量趋势风格显著性持续,大盘依然有下行风险,盈利风格显修复迹象,价值成长风格仍失效。

资金“南进北出”,北上资金今年以来第二次净流出:

(1)10月份北上资金今年以来再次净流出,流出占比较高的是上证50等超大蓝筹指数,创业板综小幅流入。从行业看,北上资金主要流入房地产、银行等大金融行业,并大幅流出食品饮料等消费类行业。

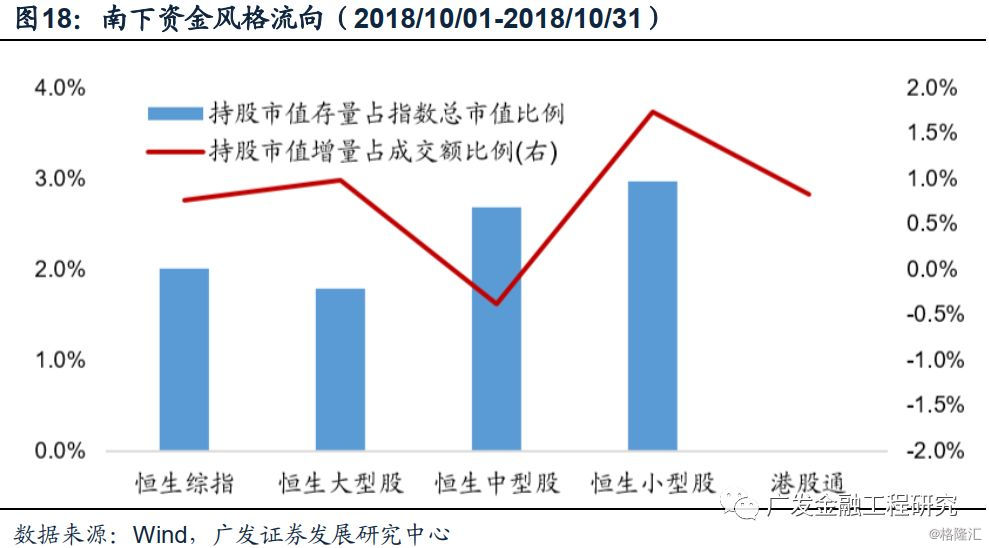

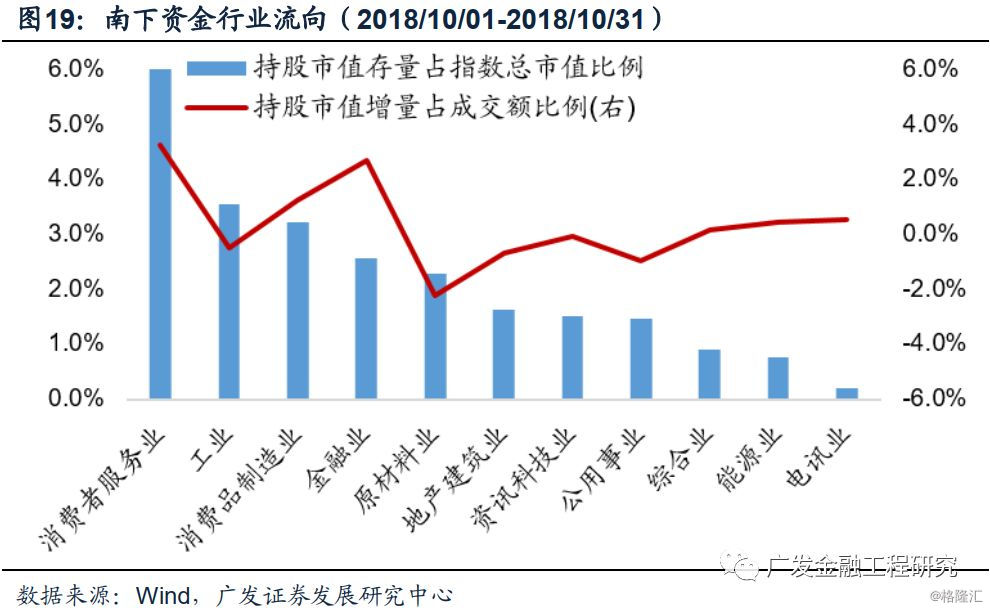

(2)港股通南下资金继续流入,10月偏好小型股。从行业分布看,南下资金主要流入金融业和消费者服务业,并显著流出原材料板块。

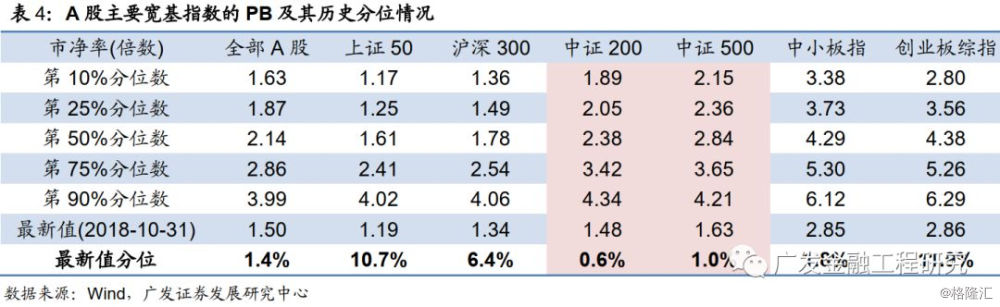

A股相对估值低位,更具反弹韧性

(1)A股方面,相对估值已接近底部,中证200及中证500指数配置性价比更高,相比港股处于更低位。

(2)港股方面,10月份市场暴跌后估值优势进一步加强。从相对估值上看,A股市场经过长时间的下跌,相对估值已接近底部,近期更具反弹韧性,相比港股市场具备优势。

正文

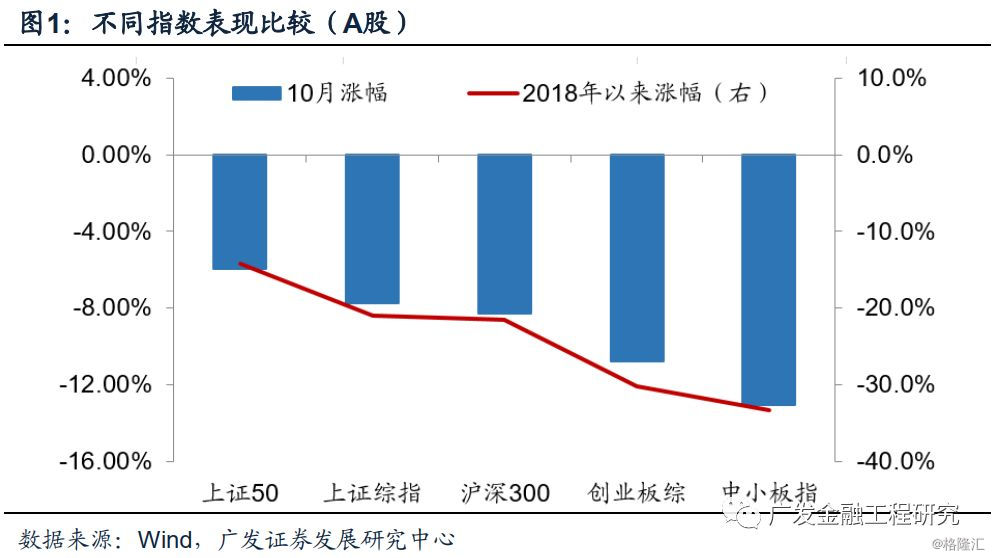

10月A股先抑后扬,上半旬紧随全球股市节奏全线下跌,下半旬伴随着A股走出独立全球股市走势,市场情绪有所缓和,A股表现出现较明显的反弹行情,跌幅有所收窄。盘面上看,大盘依然相对于小盘抗跌。其中上证50本月跌幅较小,仅5.97%,中小板指跌幅较大,下跌13.06%。

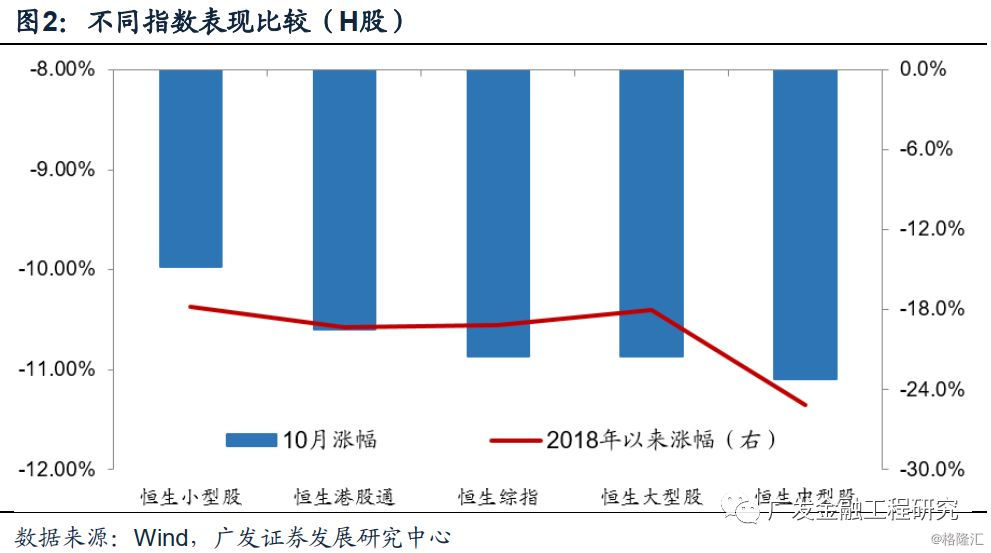

港股方面,整体上看10月走势与A股类似,但大小盘风格不显著,跌幅相较A股更大。其中,恒生综指下跌10.86%,恒生小型股下跌9.97%,恒生大型股、恒生中型股及恒生港股通分别下跌10.87%,11.10%和10.60%。

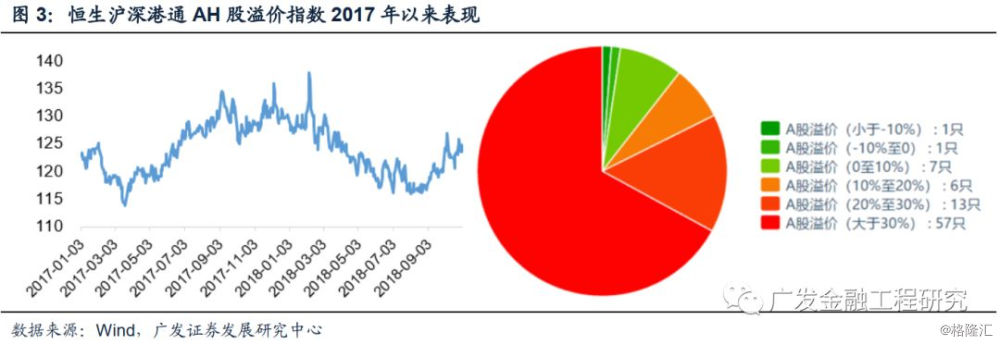

10月份以来,国庆假期期间港股暴跌,AH股溢价明显回落,随着下半旬A股反弹力度强于港股市场,AH重新回升,当前仍大于120。

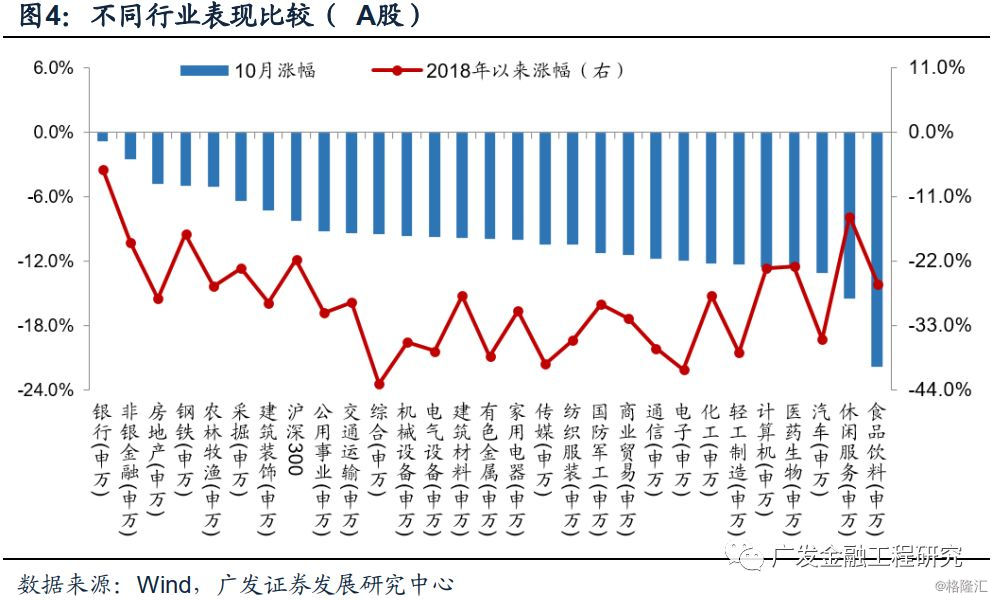

10月A股市场与港股市场行业指数表现有明显异同之处。两个市场均受外围因素影响,汇率承压,投资者情绪低迷,市场整体震荡下跌,在这种情况情况下具备抗跌属性的行业具相对超额收益,如A股市场中的银行股及港股市场中的公用事业股。

A股市场方面,通过对申万行业指数进行分析,10月行业指数涨多于跌,其中,食品饮料、休闲服务等行业跌幅显著,银行的抗跌能力以及非银金融的政策利好信号使得金融板块表现较优。

港股市场方面,通过对恒生行业指数进行分析,具备抗跌属性的公用事业表现较优,资讯科技行业、消费类行业延续近2个月趋势继续表现较弱。

(1)A股风格回顾

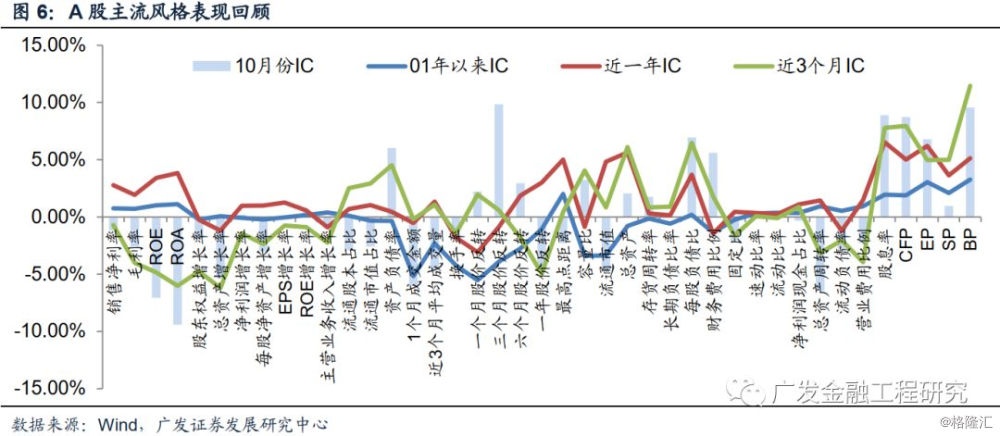

在三季度风格展望中,我们判断主流风格将延续不错的惯性,盈利、成长及价值风格显著性提高。进入四季度,A股整体估值靠近长期底部,伴随外围风险不确定性及市场风险偏好下降,建议仍然以价值投资为主导,等待盈利等基本面风格全面复苏。

回顾10月份行情,在市场持续下跌阶段,价值风格表现突出,动量风格表现回落。短期市值风格出现分歧,建议把握风格稳健的价值风格。多因素认为基本面风格会延续。

(2)港股风格回顾

与A股不同,港股近一年风格呈现良好的趋势特征,其中动量风格表现最为突出。回顾10月份,港股中动量风格显著性持续,盈利风格显修复迹象,价值成长风格仍失效。港股中动量风格有望持续,仍建议把握大盘股机会,并关注盈利成长修复机会。

港股中动量风格有望持续,仍建议把握大盘股机会,并关注盈利风格等修复机会。

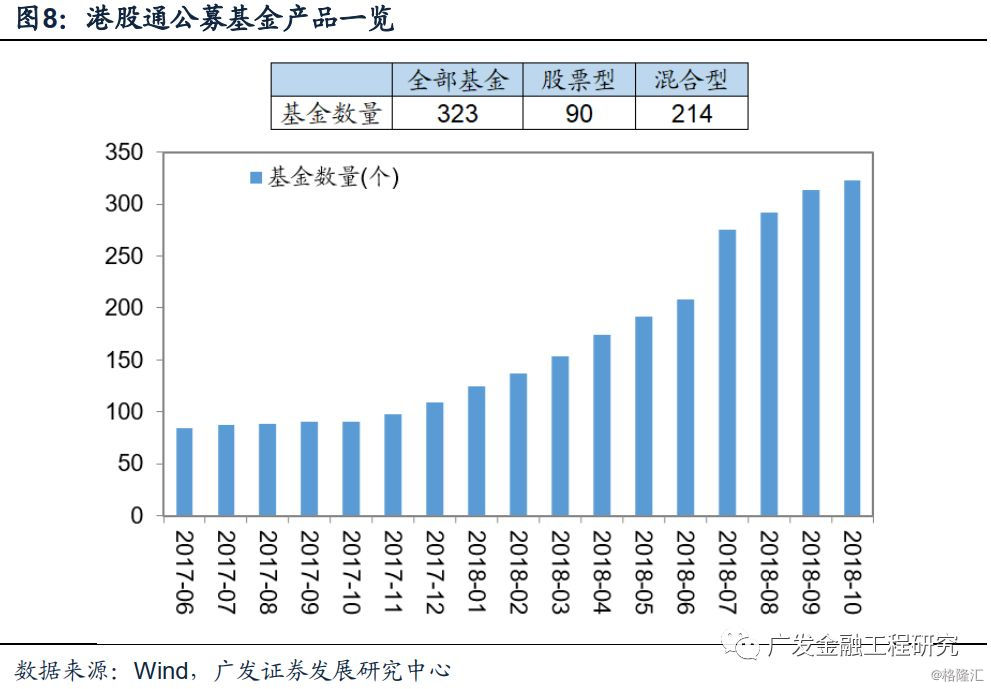

(1)港股通公募产品

截止10月31日,市场共有323只港股通公募产品,其中股票型90只,混合型214只。10月份以来收益为正的有23只,表现最佳的“前海开源沪港深核心资源A”涨幅高达3.84%。

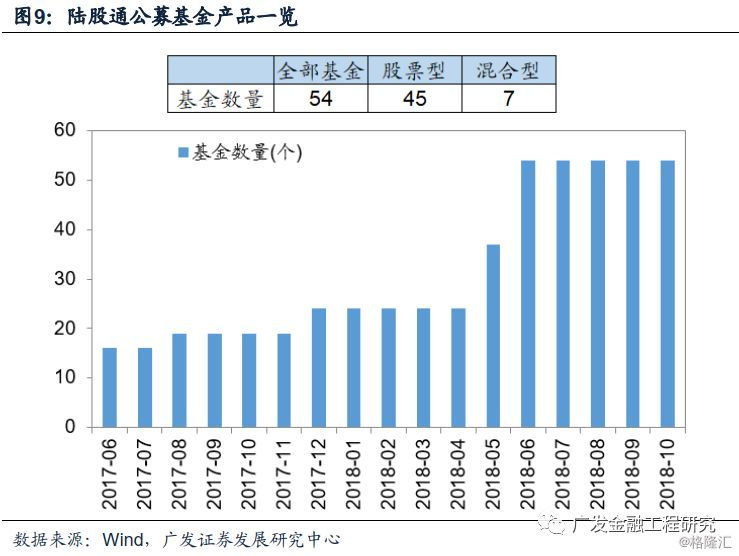

(2)陆股通公募产品

截止9月28日,市场共有54只陆股通公募产品,其中股票型45只,混合型7只。今年以来收益为正的仅有4只,今年以来表现最佳的基金涨幅为6.06%。

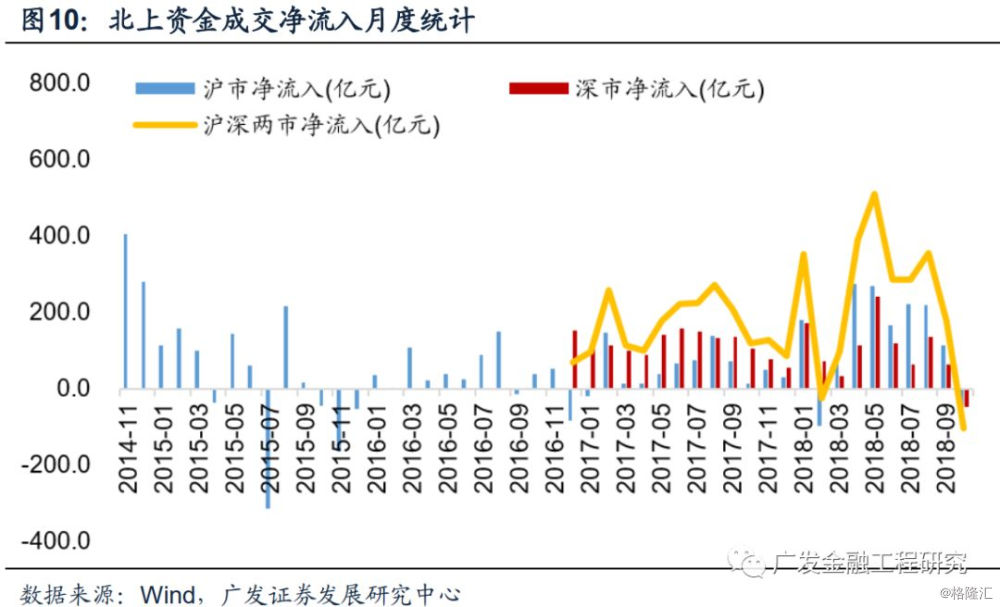

10月份市场A股市场通过沪股通和深股通总共成交净流出105.3亿元,其中,通过沪股通成交净流出57.9亿元,通过深股通成交净流出47.4亿元。今年以来北上资金第二次出现净流出,也是2016年深股通开通后的唯二两次净流出。

从指数分布来看,10月份中资金流出占比较高的是上证50等超大蓝筹指数,创业板综小幅流入;从行业分布上看,北上资金主要流入房地产、银行、农林牧渔和通信等行业;从个股的交易活跃程度上看,北上资金的增量资金也较偏好房地产和银行个股。

(1)指数资金流向对比

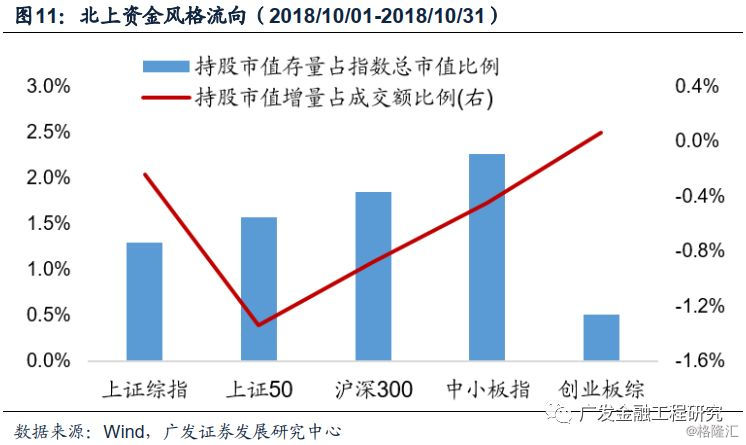

通过观察9月份市场南下资金在各个指数中的变化,可以看到,沪深股通的存量资金主要集中在沪深300指数和中小创指中,10月份资金流向反向,除了创业板资金小幅流入外,沪深300指数等大蓝筹股资金均流出,在上证50中流出比例最高。

(2)行业资金流向对比

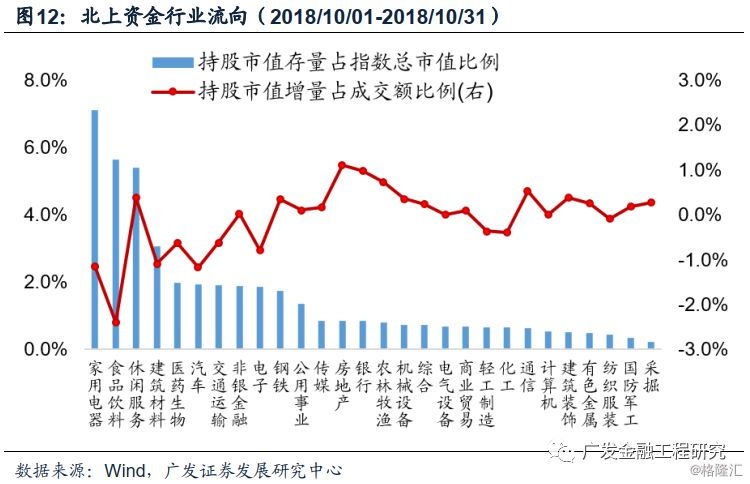

在行业配置方面,通过观察北上资金在各个行业指数下的市值占比,可以看到,当前北上资金主要集中在家用电器、食品饮料、休闲服务板块。若具体分析10月份增量资金在各个指数的成交额占比,受个股业绩爆雷等影响,食品饮料资金大幅流出,家用电器和汽车等消费行业流出比例也较高,资金主要流入房地产、银行、农林牧渔和通信等行业。

(3)资金活跃个股

在个股层面,陆股通重点持股以食品饮料、医药生物、家用电器等大消费行业为主,其中贵州茅台、中国平安、美的集团、恒瑞医药持股市值居前。若仅考虑股票在10月的持仓市值增量,贵州茅台、五粮液等食品饮料行业个股流出十分显著,万科A、兴业银行等房地产、银行类股票则流入较明显。若考虑持股比例变化,广东甘化、新北洋等股票继续大幅流出,而万年青、鹏博士等个股的持股比例明显增加。

备注:持股市值计算时直接考虑持股市值变化,因此贵州茅台的市值减少主要由股价下跌影响,计算持股比例变化时先计算持股量变化再考虑股价,因此主要由持股量变化影响,这是图13和图16中贵州茅台出现矛盾的主要原因。

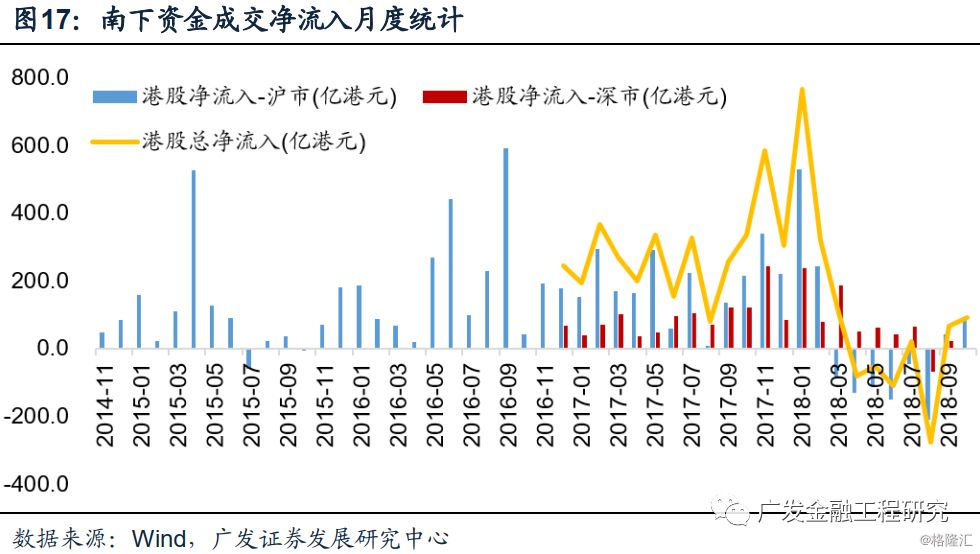

港股通资金上半年南下热情大幅减退,近2个月情绪修复,资金重新流入港股,10月份通过沪港通和深港通总共成交净流入92.4亿港元,其中,通过深港通成交净流入89.8亿港元,通过沪港通成交净流入2.6亿港元。总体而言,适逢三季报披露期,A股部分个股业绩不达预期导致资金外逃,港股标的相对更具优势,短期资金有配置港股偏好。

(1)指数资金流向对比

南下资金的风格偏好出现了明显的改变。二季度直至7月份,南下资金大幅抛售权重蓝筹,炒作基本面较好的小盘股,成为港股通资金新的投资风格,从行业偏好上看,南下资金主要流入金融业和消费者服务业,并显著流出原材料板块。。

通过观察10月份市场南下资金在各个指数中的变化,可以看到,港股通的存量资金主要集中在小型股中,10月份南下资金继续净流出中型股,显著超配小型股。

备注:其中港股通存量占指数总市值始终为100%,不进行展示。

(2)行业资金流向对比

在行业配置方面,通过观察南下资金在各个指数下的市值占比,可以看到,南下资金主要集中在工业,原材料业和消费者服务业板块。若具体分析10月份增量资金在各个指数的成交额占比,南下资金主要流入消费者服务业和金融业,并显著流出原材料业板块,在其他行业变化不大。

(3)资金活跃个股

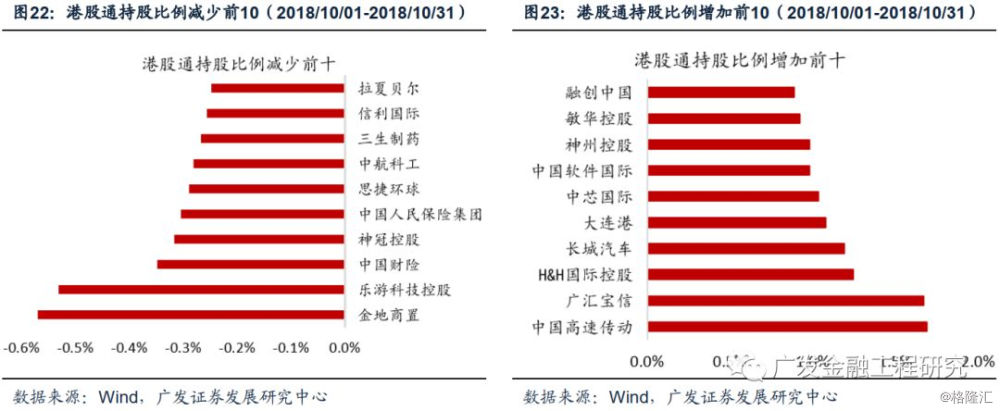

针对个股层面进行分析,截止2018年10月31日,高持仓个股的行业主要集中在金融业及资讯科技业,港股通持股市值方面,汇丰控股、腾讯控股、及建设银行居前。若仅考虑股票在10月的持仓市值增量变化,中国太保、HTSC等金融板块个股在10月份流入市值居前,恒腾网络、民众金融科技等流出市值较高。若考虑持股比例变化,金地商置、乐游科技控股等个股10月资金流出比例较高,中国高速转动等持股比例上升较明显。

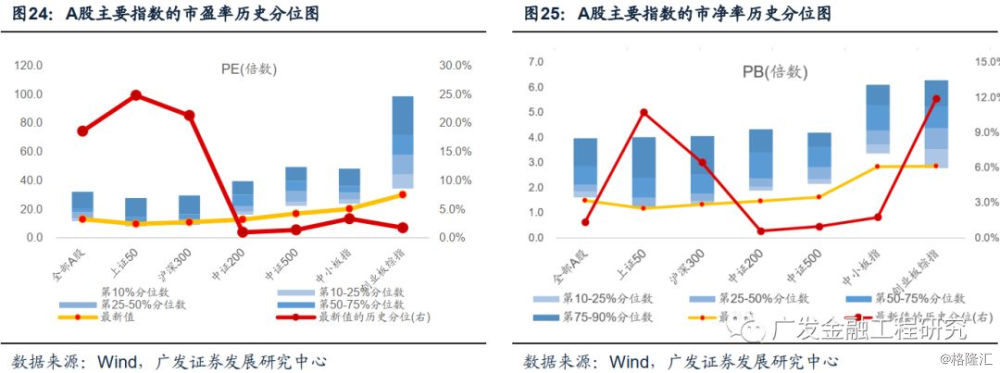

(1)指数估值对比

8月市场震荡下跌,各宽基指数的估值水平均重新回落。

下面我们对各指数自2007年以来的估值数据进行回溯,寻找当前估值水平相对历史水平所处的位置(其中创业板指数2010年之前的估值数据参考了中小盘指的估值数据进行同比例回溯)。

经历了2017年的“一九”结构行情,以上证50和沪深300为代表的大盘蓝筹估值中枢显著上升,因此当前虽然绝对估值仍然具有较大优势,但PE已经维持在30%分位左右,随着盈利逐步放缓,短期来看大盘蓝筹估值企稳的可能性较大,大幅拉升空间有限。

反观创业板,在经历了去年估值的持续杀跌下创业板综合指数PE一度仅处于历史低位并随后迎来估值修复,随着二季度以来创业板的持续下跌,截至目前PE处于历史约4.5%分位,短期来看中小创估值已经跌出一定的机会。

而介于两者之间的中证200及中证500指数,随着一季度的调整,估值已经跌至较低水平,目前PE分别处于历史约1.0%及1.4%分位,绝对PE分别约为13倍及17倍,中长期的配置性价比则更高。

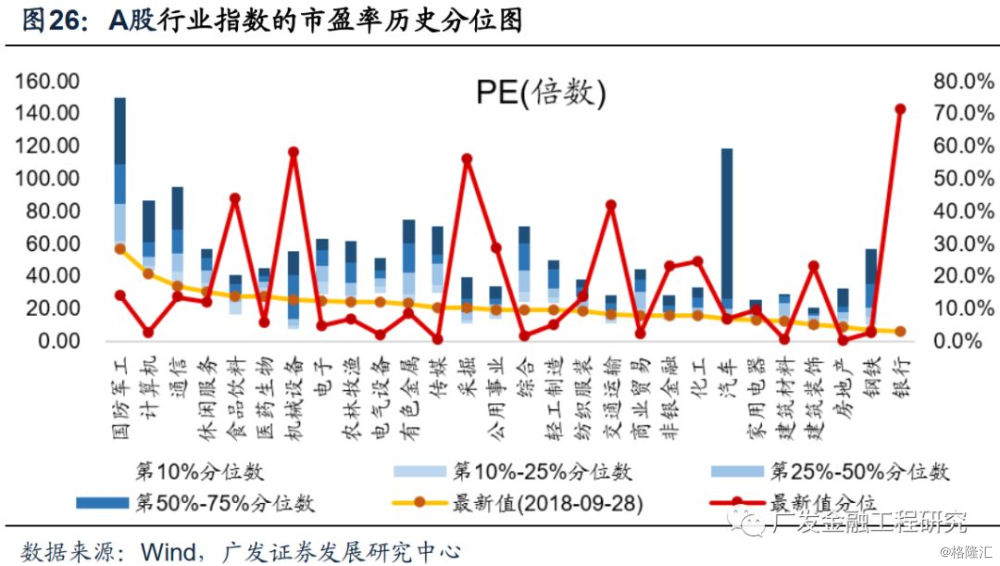

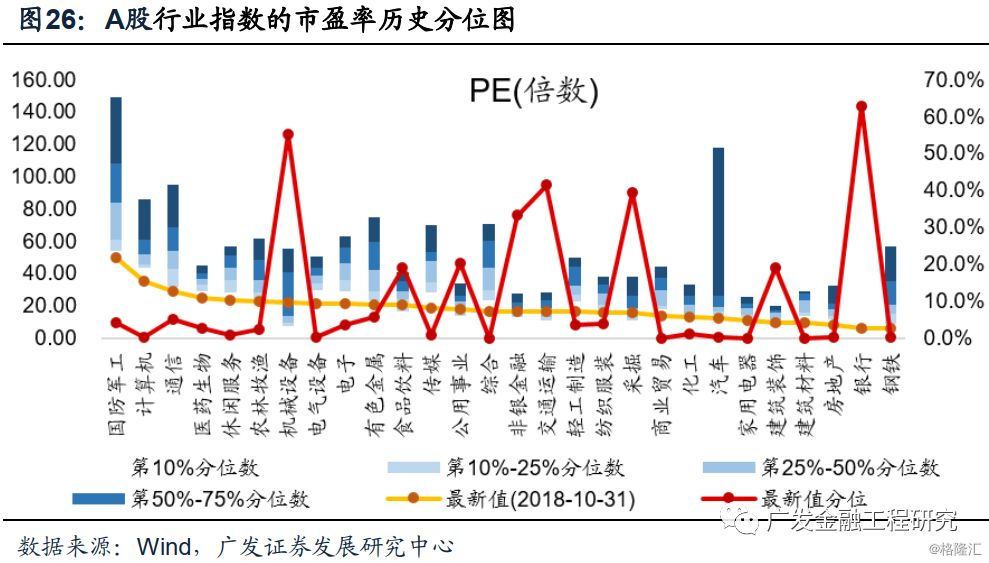

(2)行业估值对比

从PE上看,当前计算机、传媒、商贸、房地产等行业的估值均处于历史低位,而机械设备、采掘、交运、银行等行业仍处于历史较高的位置。从PB上看,当前计算机、传媒、电气设备、房地产、商业贸易和综合行业受市场下跌的影响也都回落至历史低位,长期看有较大估值修复空间。

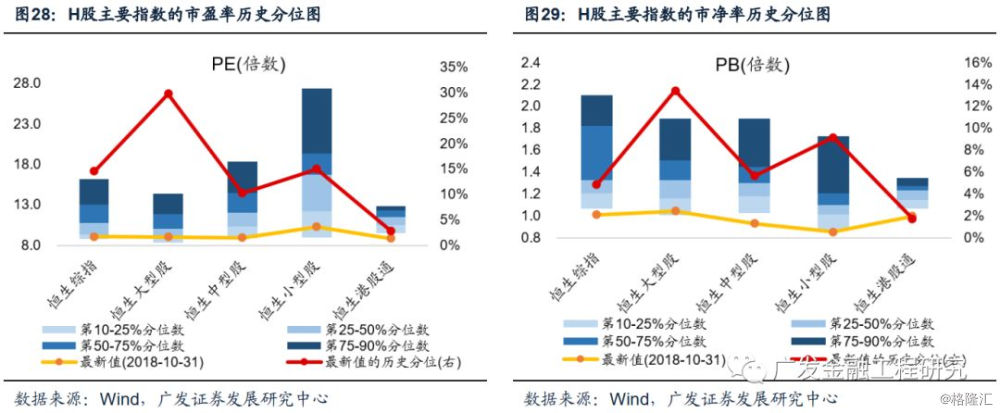

(1)指数估值对比

从绝对估值和估值分位上看,恒生综指当前估值为9.83倍,9月份市场下跌后小幅反弹,各个指数估值变化有所分化。用恒生综指,恒生大型股,恒生小型股与上证综指,上证50指数,创业板综指比较,可以看到香港市场在绝对估值方面具备一定的优势,从相对估值上看,A股市场经过长时间的下跌,相对估值已接近底部,近期更具反弹韧性,相比港股市场具备优势。

横向对比上看,10月份各个港股规模指数收益率表现差异不大,但盈利情况的不同导致估值修复的程度不同,因而估值变化出现差异。

备注:在以下测算历史分位时,恒生港股通历史从2017年9月份开始,导致其当前估值分位相对较低,其余数据从2006年9月开始。

(2)行业估值对比

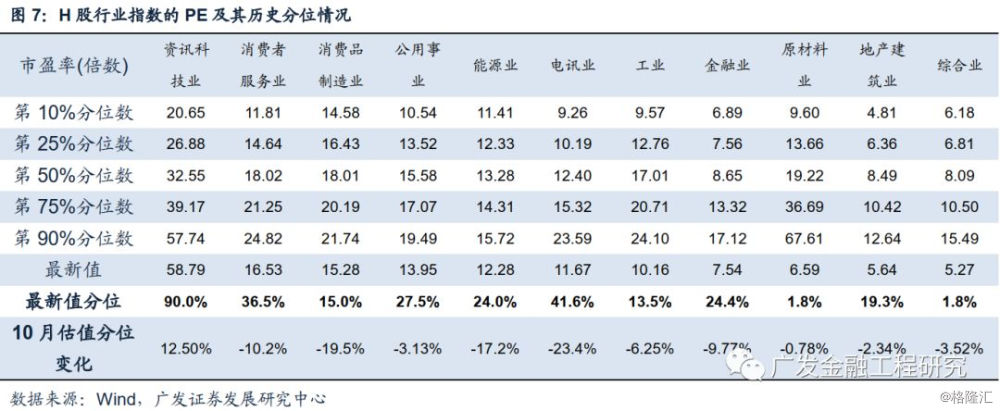

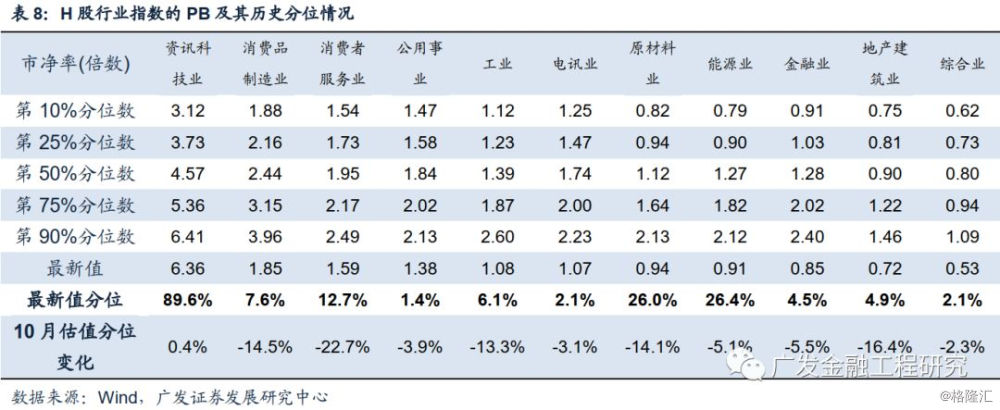

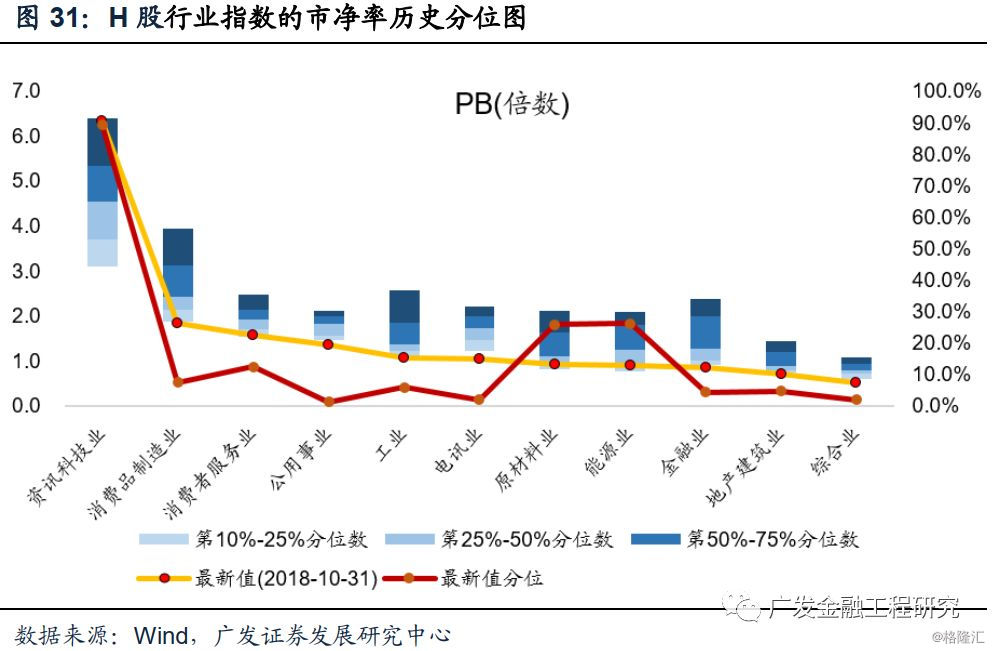

行业方面,受益于2017年以来港股投资者对资讯科技业、消费品制造业的追捧,这些行业的市盈率的绝对估值以及相对估值当前都已达到较高的水平。从市盈率看,原材料业和地产建筑业处于历史低位,具备较大的估值修复空间。从市净率,公用事业、电讯业和综合业也处于历史低位。

备注:消费者服务业在8月31日出现异常数据,重新调整后最新PE及对应分位为17.5%及44%。在2018年8月31日出现异常上涨,若排除该因素,则9月估值分位变化仅小幅下跌。

A股市场长期布局低估值的大盘蓝筹;行业方面建议关注房地产、银行等大金融类板块:

(1)市场估值风格显著,盈利成长风格仍未复苏,四季度建议关注盈利风格及低估值的大盘蓝筹;

(2)北上资金短期偏好创业板, 10月份资金主要加速流入房地产、银行等板块;

(3)估值方面,中盘蓝筹相对价值处于历史低位,关注相对估值持续低位的房地产、计算机等行业。

港股市场关注稳健持续的动量风格,规避大小市值风格研判;行业方面,积极布局近期资金流入且估值较低的行业如金融业和消费者服务业等:

(1)动量风格显著性持续,盈利风格显修复迹象,价值成长风格仍失效;

(2)南下资金10月重新流入港股市场,偏好小盘股。从行业上看,金融业和能源业有南下资金持续净流入;

(3)估值方面,公用事业和电讯业处于历史低位,具备较大的估值修复空间。

风格演绎规律基于历史数据统计得到,未来随着政策及市场环境等诸多因素变化时,结论可能会有不同,请投资者结合实际情况及自身对市场的判断进行恰当使用。

备注:本报告的结论基于量化模型的结果,不能替代广发证券发展研究中心相关研究团队的研究观点。