下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

❖ 本周市场展望

天然气旺季将至,需求有望保持较快增长,且价格中枢或持续抬升。1)从需求端来看,2017年冬季天然气需求增速明显加快,主要受益于“煤改气”政策快速落地。而2018年相关政策再次发出,试点城市扩大且覆盖用户数量超过2017年覆盖目标,意味着四季度消费或仍将保持快速增长。我们保守测算2018年燃气消费量或达2,779亿立方米,较去年增加约385亿立方米;2)从供给端来看,今年10月发改委发言人称2018年将落实可供资源量 2,635 亿立方米,比去年多增约249 亿立方米。显然,供给增量不及城市燃气新增需求,或将再次推动天然气价格上涨;3)从企业利润影响来看,未来油价中枢下行或能持续缓解LNG进口价格上涨压力,从而降低天然气企业成本,伴随“旺季”终端价格上涨,预计相关上市公司盈利有望增厚。

燃气有望迎来“戴维斯双击”,加上防御性属性或可减少投资组合波动性。1)盈利增厚有望对股价上涨形成支撑;PB与ROE分位差呈现趋势向上,反映燃气板块估值较大程度落后于其基本面改善,未来估值存在上修空间;2)历史经验表明,燃气行业作为典型的公用事业板块产生的现金流较为稳定,且支付股息也较为稳定,使它在弱市中具备一定的防御属性。考虑到短期内港股仍难以形成确定性反转趋势,建议适度配置燃气等防御型板块,以降低组合波动性。

❖ 本周行业点评

券商板块:政策环境改善,证券行业估值有望提升。

港股市场回顾

每周市场表现

美国市场方面,上周中美领导人通话称将达成重大贸易协议,释放贸易摩擦缓和信号。受此影响,美国三大股指普涨,道指、纳指和标普500指数分别按周上涨2.35%、2.65%、和2.42%。值得留意,美国10月非农数据显示工资增速上升至3.2%,为2009年2季度以来新高,或推升了美国PCE预期。国内市场方面,外部持续受益于中美贸易摩擦缓和;内部受连续利好消息影响,包括:一是证监会声明将引导中长期资金入市,二是国办称将保持基础设施领域补短板力度,三是民营企业座谈会强调要毫不动摇鼓励支持引导非公有制经济发展,支持民营企业走向更加广阔舞台。受上述消息影响,市场信心显著修复,上证综指、深证成指和创业板指数按周分别大涨2.99%、4.83%和6.74%。

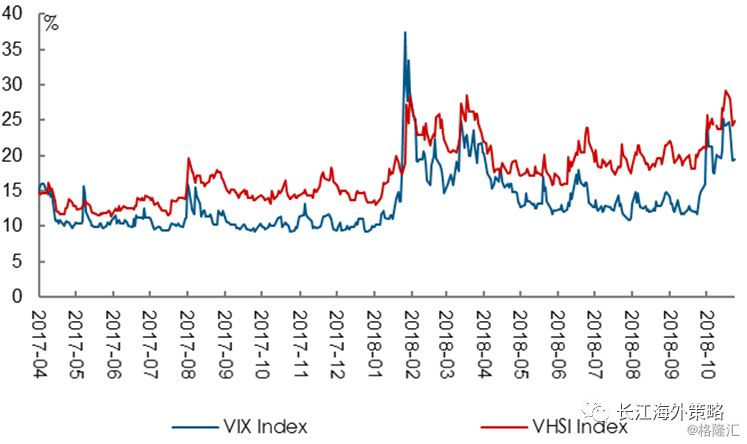

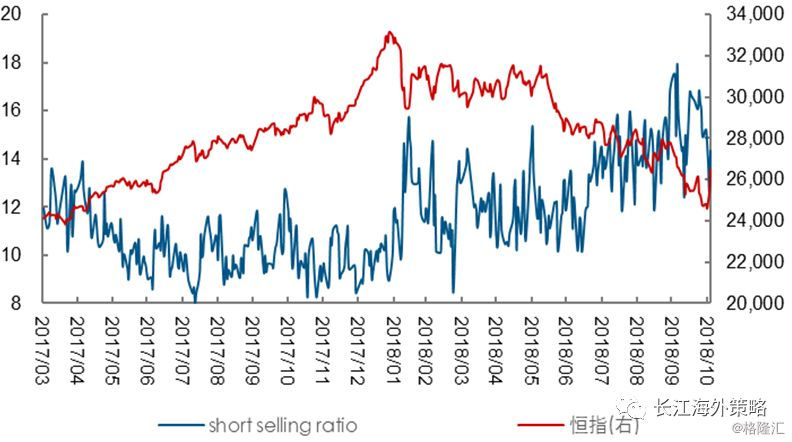

上周恒指收报26,486.35点,大幅上涨7.16%。全球恐慌指数VIX下降4.65pct至19.51%,恒生波幅指数VHSI按周下降4.13pct至24.94%;港股主板沽空比例按周下降0.59pct至14.33,反映港股市场风险有所下降,短期沽压有所缓解。基于此前报告《再论美股系统性风险,谨慎该国“股债双杀”》的分析结论,美国系统性风险或仅影响港股市场的风险偏好,持续时间不长且影响力度逐步减弱;中长期来看,港股市场仍主要受到国内经济基本面影响。这意味着,短期风险偏好回升或仅能推动港股市场“反弹”;若“减税降费”政策进一步落地,国内经济结构改善能够延续,港股通净流入或将持续,市场或能形成“反转”态势。

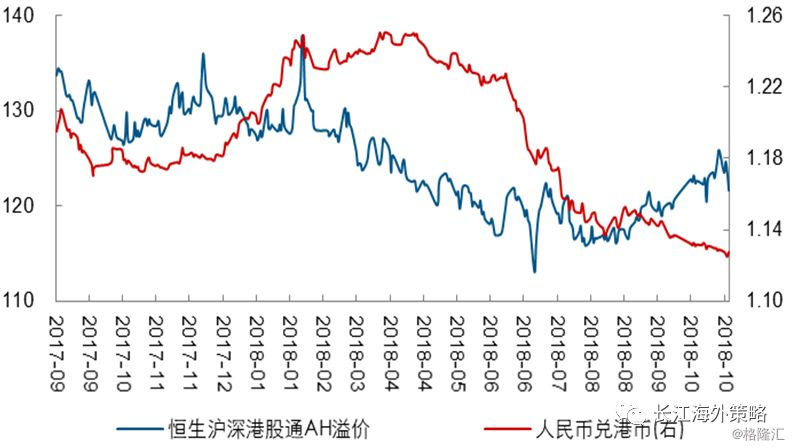

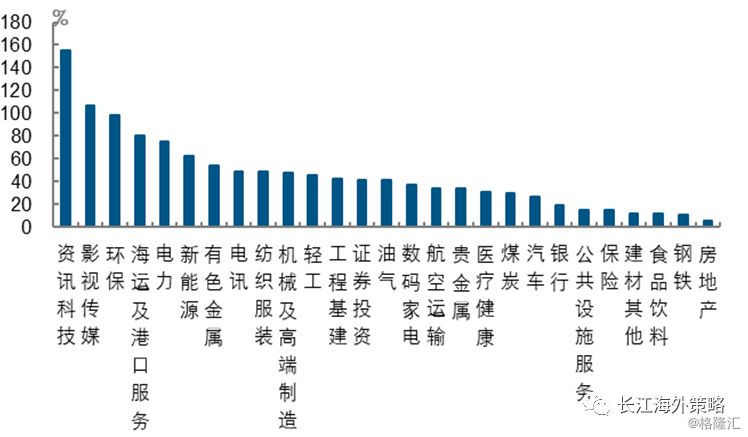

上周恒生沪深港通AH股溢价指数收窄5.13pct至120.70。36类行业中,上周涨幅最大的5位分别是教育咨询(12.7%)、澳博彩票(11.4%)、航空运输(11.2%)、资讯科技(10%)和证券投资(8%),其中证券投资行业的AH溢价幅度环比有较为明显收窄。上周仅有2个行业录得下跌,分别是:贵金属(-2.8%)和煤炭(-0.2%),但对应AH溢价均不同程度收窄,反映A股对应板块跌幅更大。图 1:全球主要股指表现一览(%)

资料来源:Wind,Bloomberg,长江证券研究所

图 2:恐慌指数VIX及恒生波指表现

资料来源:Wind, Bloomberg, 长江证券研究所

图 3:港股主板沽空比率(%)

资料来源:Bloomberg, 长江证券研究所

图 4:AH溢价指数

资料来源:Wind, Bloomberg, 长江证券研究所

图 5:各行业AH溢价情况一览(%)

资料来源:Wind, Bloomberg, 长江证券研究所

图 6:上周36类行业表现一览

资料来源:Wind, Bloomberg, 长江证券研究所

每周资金流向

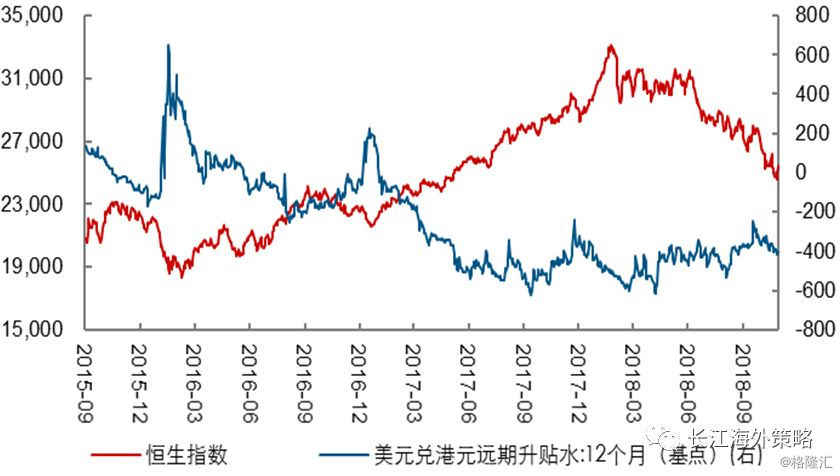

市场资金面:观察港股通资金情况,截止于2018年11月2日,上周近30日港股通资金净流入规模按周环比减少23.83亿至161.08亿港币,中止连续三周“净流入”趋势,或因A股市场信心修复加上人民币明显升值,令南下资金出现回流。期间,港股通占恒指成交额比重按周环比下跌0.31pct至24.12%。海外资金方面,上周美元指数收报96.5132涨幅0.11%;美元兑港币1年远期贴水收报-418bp,贴水按周环比扩大25bp,反映人民币反弹或令海外资金明显流入。整体来看,上周港股市场资金面改善主要来自海外资金流入贡献,人民币反弹效应显著。倘若国内经济基本面能够持续改善,港股通净流入或将延续。

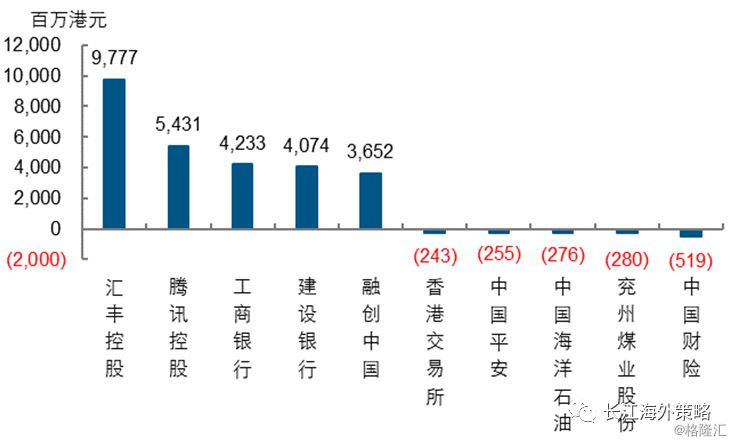

行业资金面:从“南下”资金流向来看,上周港股通资金周度净流入平均量最多的行业分别为:银行(909.59mln HKD)、航空运输(328.46mln HKD)、资讯科技(287.36mln HKD)、电力(176.55mln HKD)、汽车(171.66mln HKD);上周仅有2个行业录得港股通资金周度净流出,分别是轻工(-8.83mln HKD)和油气(-3.75mln HKD)。图 7:近30日“港股通”买入、卖出及净流入情况

资料来源:Wind, Bloomberg, 长江证券研究所

图 8:“南下”港股通交易额占主板和恒指比重情况(%)

资料来源:Wind, Bloomberg, 长江证券研究所

图 9:美元指数与恒指呈现负相关性

资料来源:Wind, Bloomberg, 长江证券研究所

图 10:美元兑港元远期升贴水

资料来源:Wind, Bloomberg,长江证券研究所

图 11:行业“港股通”净流入/流出TOP5

资料来源:Wind, Bloomberg, 长江证券研究所

每周估值变动

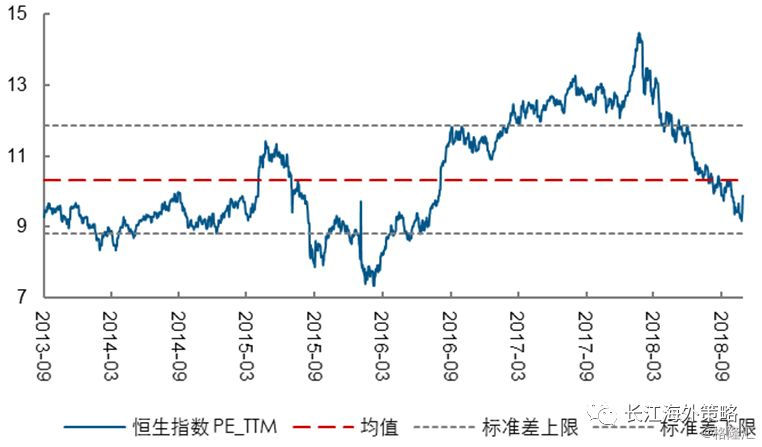

上周港股上涨带动估值水平回升。截至11月2日,恒生指数PE为9.87倍,周环比上涨0.62;PB为1.13倍,周环上涨0.08。国企指数PE为8.93倍,周环比上涨0.66; PB为1.03倍,周环上涨0.07。

图 12:恒生指数PE变动情况

资料来源:Wind,长江证券研究所

图 13:恒生指数PB变动情况

资料来源:Wind,长江证券研究所

图 14:国企指数PE变动情况

资料来源:Wind,长江证券研究所

图 15:国企指数PB变动情况

资料来源:Wind,长江证券研究所

每周港股TOP10

图 16:上周港股通涨跌幅TOP10

资料来源:Wind,长江证券研究所

图 17:上周港股通资金净流入/出TOP5

资料来源:Wind,长江证券研究所

图 18:上周港股沽空比率TOP10

资料来源:Wind,长江证券研究所

图 19:上周港股AH溢价TOP10

资料来源:Wind,长江证券研究所

每周要闻一览

表1:上周全球主要国家核心经济数据一览

资料来源:Wind,Bloomberg,长江证券研究所

本周市场展望

凛冬将至燃气景气向上,弱市之中防御属性凸显

天然气旺季将至,需求有望保持较快增长,且价格中枢或持续抬升。从需求端来看,2017年冬季天然气需求增速明显加快,主要受益于“煤改气”政策的快速落地。截止于2017年12月底,天然气消费量高达2,394亿立方米,累计同比增速由年初的2.6%升至14.7%。2018年《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》通知再次发出,试点城市为“2+26”及汾渭平原 11 个城市,覆盖用户数量达362万,超过2017年覆盖目标300万户,意味着四季度城燃消费或仍将保持快速增长。事实上,今年1-9月天然气消费量增速已进一步升至17.4%,且为连续6个月趋势性上升。我们采用1~9月天然气平均消费增速16.1%,保守测算2018年城市燃气消费量或达2,779亿立方米,较去年增加约385亿立方米。

从供给端来看,今年10月发改委发言人称2018年将落实可供资源量 2,635 亿立方米,比去年多增约249 亿立方米。显然,供给增量仍不及城市燃气新增需求,意味着今年全年我国城燃供需在紧平衡影响下,或将再次推动天然气价格上涨。事实上,今年春节后LNG 终端价格在国内供需缺口趋于扩张的影响下已由4月3,331元/吨升至10月的4,477元/吨,涨幅达30%。考虑到四季度“煤改气”影响下,供需缺口或加速扩张,料年底“旺季”天然气终端价格仍有望进一步上涨。

从企业利润影响来看,一方面,今年10月以来OPEC原油产出开始增加,令油价由86美元/桶高位降至73美元/桶;考虑到沙特等OPEC国家或在美国施压下继续提升增产计划,意味着短期原油价格或“易跌难升”。基于我国LNG进口价与日本原油综合指数(JCC)挂钩(相关性高达0.7),且较大程度受到国际油价影响,料未来伴随油价中枢下行或能持续缓解LNG进口价格的上涨压力,从而降低天然气企业成本。另一方面,历史数据显示,虽然中长期国内天然气价格与LNG进口价格呈现较强的正相关性(相关系数0.7),但近两年受环保、“煤改气”等政策影响,国内天然气四季度“旺季”需求快速增长,导致从旺季到淡季转换期间(2017.10~2018.3)两者相关性明显下降至0.2。这意味着,伴随今年四季度“煤改气”政策力度加大,国内天然气终端价格或在供需缺口趋于扩大的影响下保持上涨趋势,预计相关上市公司盈利有望增厚。图 20:天然气消费量及增速不断上涨

资料来源:Wind,Bloomberg, 长江证券研究所

图 21:全国液化天然气LNG价格持续走高

资料来源:Wind,Bloomberg, 长江证券研究所

图 22:进口 LNG价格与日本JCC价格及国际油价相关

资料来源:Wind,Bloomberg, 长江证券研究所

图 23:10月以来国际原油价格出现调整

资料来源:Wind,Bloomberg, 长江证券研究所

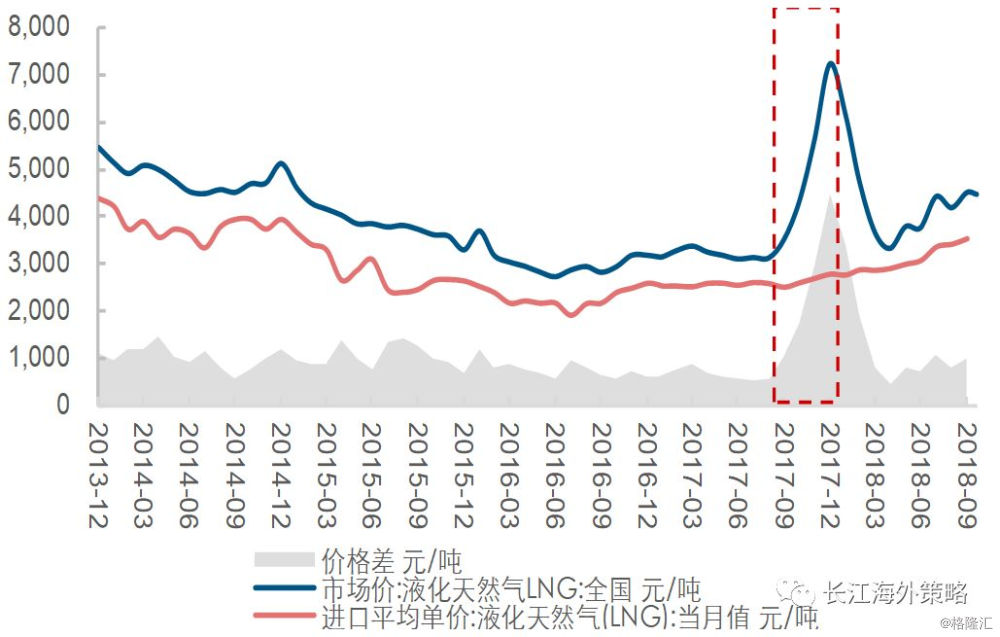

图 24:LNG市场价与进口平均单价走势较为一致

资料来源:Wind,Bloomberg, 长江证券研究所

燃气有望迎来“戴维斯双击”,加上防御性属性或可减少投资组合波动性。一方面,基于前文分析结论,四季度“旺季”或进一步推高天然气价格,相关上市公司盈利增厚有望对股价上涨形成支撑;另一方面,港股燃气板块PB为2.41倍(截至2018年11月1日),处于历史均值附近;且PB与ROE分位差呈现趋势向上,反映燃气板块估值较大程度落后于其基本面改善,未来估值存在上修空间。此外,历史经验表明,燃气行业作为典型的公用事业板块产生的现金流较为稳定,且支付股息也较为稳定,使它在弱市中具备一定的防御属性。事实上,在2008年、2011至2012上半年及2018上半年期间,恒指曾出现过不同程度的调整,而燃气板块则相对恒指持续获得超额收益。考虑到短期内港股仍难以形成确定性反转趋势,建议适度配置燃气等防御型板块,以降低组合波动性。

图 25:弱市中燃气板块相对恒生指数走高

资料来源:Wind,Bloomberg, 长江证券研究所

图 26:当前港股燃气板块PB处在均值附近

资料来源:Wind,Bloomberg, 长江证券研究所

图 27:港股燃气PB分位-ROE分位为29.9%,高于均值

资料来源:Wind,Bloomberg, 长江证券研究所

本周行业点评

券商板块:政策环境改善,证券行业估值有望提升

近期监管层呵护资本市场的力度加大,券商政策环境改善:1)10月20日,国务院金融稳定发展委员会召开防范化解金融风险第十次专题会议,研究做好进一步改善企业金融环境和防范化解金融风险有关工作。会议过后,央行、证监会、银保监会、中证协、中基协等监管机构集中出台一系列针对上市公司股票质押风险的举措,以市场化形式化解质押风险;2)财政部11月1日发布印花税征求意见稿:证券交易印花税1%的税率维持不变,为灵活主动、便于相机调控,更好适应实际需要,证券交易印花税的纳税人和税率调整由国务院决定,并报全国人大常委会备案;3)证监会11月1日发文表示,将试点定向可转债并购支持上市公司发展。这有利于有效缓解上市公司现金压力及大股东股权稀释风险,丰富并购重组融资渠道。

我们认为,一方面化解股权质押风险的政策出台有利于券商的估值修复;另一方面政策面不断释放积极信号,监管层呵护资本市场的力度加大,也将驱动券商反弹持续。同时,市场情绪及风险偏好的回升也将利好券商未来盈利改善,亦有望提升券商板块估值。本周全球主要国家核心经济数据发布日程表

表 2:本周全球主要国家核心经济数据一览

资料来源:Wind,Bloomberg,长江证券研究所

风险提示:

1.“煤改气”政策推进不及预期;

2.天然气价格波动风险。