下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:优于大市

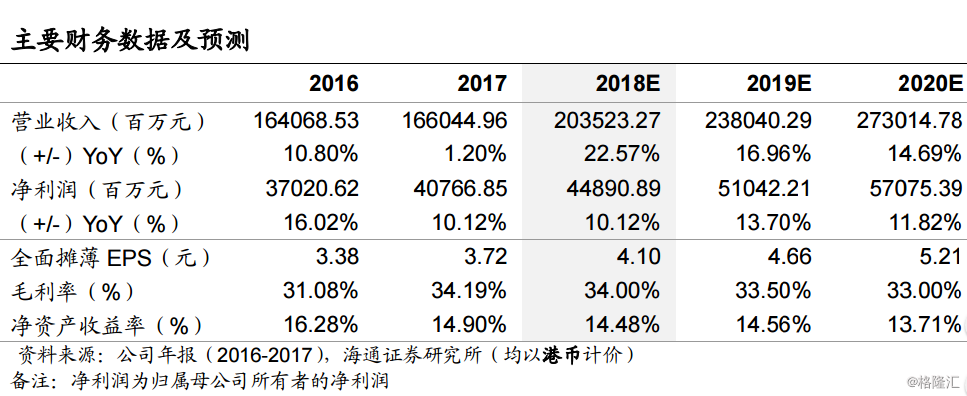

营业收入和净利润平稳增长。2018年Q1-3公司实现营业收入总额为港币1109.4亿元,同比增长2.3%;归母净利润港币432.6亿元,同比增长8.3%。公司2018年前9月累计合约销售金额达到港币2264.3亿元,同比上升23.3%,销售面积1231.76万平米,同比增加9.12%。截至2018年9月,公司完成销售目标78%。公司2018年销售持续稳步推进,我们认为公司顺利完成全年销售目标属大概率事件。?2018Q1-3公司持续拓展土地储备。2018年第三季度,公司在13个城市购入16宗土地,新增总建面369万平,权益建面340万,建面权益占比约为92%。根据公司月度土地收购更新报告,我们统计公司2018年Q1-3合计新增土地储备1156万方,权益建面1002万方,权益占比约为87%。楼面均价约为6200每平,较2017年新增土储楼面均价下滑约4.5%。从分布区域上来看,新增土地储备较多集中在环渤海(权益建面占比26%)、东北(主要为哈尔滨、长春和沈阳,占比18%)和成渝地区(占比13%)。根据公司2018中报和三季度披露拿地信息,我们估计截至2018Q3公司总土地储备达到9105万平米,土地储备充足且主要聚焦一二线城市。

Q1-3积极拓展融资渠道。2018年以来,公司准确把握资本市场机会窗口,于4月成功发行五年期、十年期两个品种共计15亿美元高级债券,进一步优化借贷成本及期限结构。2018H1公司维持安全的杠杆水平及低融资成本,净负债比率为28.1%,加权平均借贷成本仅为4.27%,领先行业平均水平。此外,公司10月18日公布发行2018年第一期公司债,面值总额不超过70亿元,且已获得证监会核准。

推出股权激励计划。2018年6月公司公布向404名中高级管理人员(包括董事、高级管理润园和核心技术人才等)授出股份期权1.07亿股,认购价为港币25.85元每股,有效期自售出起6年。此外,公司被列入央企首批实施“职业经理人”制度试点,高管人员均签署职业经理人履职协议。员工激励制度进一步完善有利于强化中高级管理人员和核心骨干职业精神,激发更好的经营管理效率。

投资建议“优于大市”:我们预测公司2018年EPS约为4.10港元每股,11月2日的收盘价对应PE约为6.5倍。我们给予公司2018年7-9倍PE估值,对应市值约为3142-4040亿港元,对应合理价值区间为28.68-36.88港元每股,2018年PEG约为0.59-0.76,给予“优于大市”评级。

风险提示:政策收紧和业内竞争激烈使得公司销售和去化率下行。