下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中软国际(354 ):“互联网+”建设实力渐显

作者:杨培钦

强大的「互联网+」建设实力

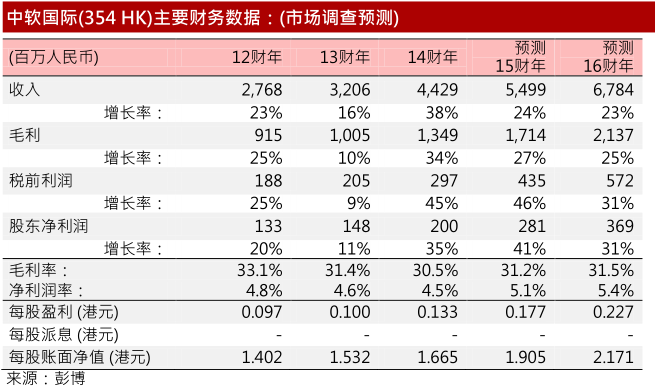

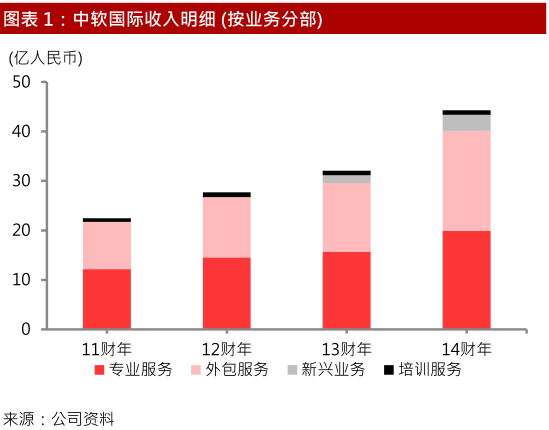

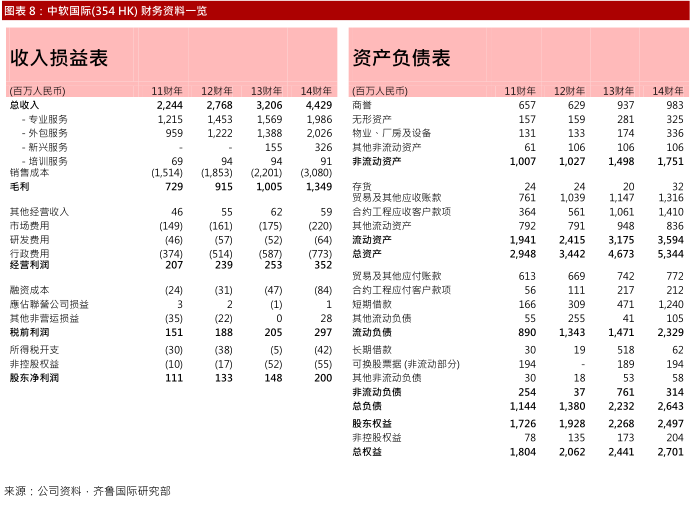

集团14财年总收入按年增38%至44.3亿人民币,其中外包服务分部收入同比急升46%至20.3亿人民币,占总收入比重升到46%,主要由于向华为提供的外包服务量增加所致。2013年成立的新兴服务团队主力提供互联网相关的IT业务(例如云端与移动应用科技),期内录得收入3.26亿人民币,虽然只占总收入的7%,惟同比增幅高达111%,反映「互联网+」概念所产生的市场需求。

集团交出良好的营销管理效率,期内市场费用及行政费用分别略升25%、32%,有效控制经营利润率维持在7.9%水平。受到债务额上升的影响下,融资成本上升78%至0.84亿人民币。期内出售权益性投资套现0.28亿人民币的一次性非营运收益。综上,股东净利润同比升35%至2.0亿人民币,对应净利润率为4.5%。

与腾讯合作开微众银行,突然行业地位

截至2014年底,中软国际旗下的活跃客户数2,762名,比去年底增加374名,体现了集团业务需求上升的趋势。中软国际于今年4月初宣布与深圳前海微众银行股份有限公司(「腾讯微众银行」)达成服务协议,继成为腾讯游戏服务最大IT服务商后,再於腾讯的金融领域取得重大突破。公司强大的技术实力和优质的服务再次得到了互联网巨头的肯定。

维持「增持」评级,上调目标价至4.70港元

整体而言,集团的基本因素良好,「互联网+」业务的未来收入增长潜力尚未见底,预期将逐步取代专业服务,成为集团盈利增长引擎。目前预测市盈率为21.8倍,与行业中位数接近。考虑到中软国际拥有领先的市场地位和软件开发能力,目前估值尚具备上升条件。我们给予目标价4.70港元,股价潜在增幅约21%,对应预测市盈率、PEG比率分别为26.4倍、0.8倍。

2014财年业绩摘要:

14财年收入及净利润皆增长三成以上

外包服务呈突破性增长;针对「互联网+」的新团队成绩理想

集团14财年总收入按年增38%至44.3亿人民币,其中外包服务分部收入同比急升46%至20.3亿人民币,占总收入比重升到46%,主要由于向华为提供的外包服务量增加所致。2013年成立的新兴业务团队主力提供互联网相关的IT业务(例如云端与移动应用科技),期内录得收入3.26亿人民币,虽然只占总收入的7%,惟增速高达111%,反映「互联网+」概念所产生的市场需求。

向各行业提供IT服务与解决方案的专业服务分部表现稳定,年内分部收入按年增27%至19.6亿人民币;收入占比下降4个百分点至45%。

收入与利润的增速接近同步,债务杆杠略为上升

尽管收入规模明显扩大,惟毛利率却微降0.9个百分点至30.5%,主要原因是外包业务增长相对较快,而该分部毛利润率一向相对较低,因此拉低公司整体的毛利率水平。集团交出良好的营销管理效率,期内市场费用及行政费用分别略升25%、32%,有效控制经营利润率维持在7.9%水平,与去年持平。14财年经营利润按年增39%至3.52亿人民币。

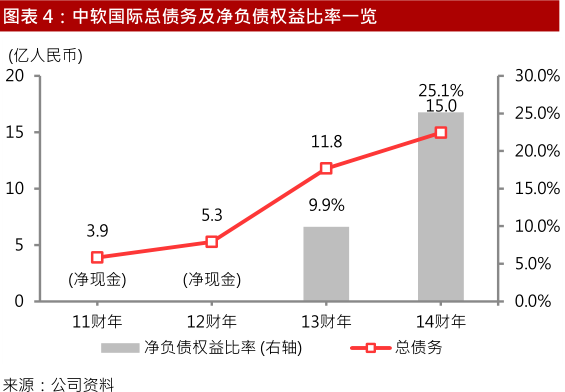

最后,集团积极扩充企业规模,过程中引致较高的债务额。截至14财年,集团总债务同比增27%至15.0亿人民币,净负债权益比率从13年底的9.9%上升至25.1%。受到债务额上升的影响,融资成本按年上升78%至0.84亿人民币。期内出售权益性投资,套现了0.28亿人民币的一次性非营运收益。综上,股东净利润升35%至2.0亿人民币,对应净利润率为4.5%。

国内IT化进程带动业务需求,客户数持续上升

截至2014年底,中软国际旗下的活跃客户数有2,762名,比去年底增加374名,体现了集团业务需求上升的趋势。期内集团与腾讯建立客户关系,并跻身为国内领先的网络游戏营运平台「腾讯游戏」的最大IT服务商。除腾讯以外,集团目前仍服务其他中外知名企业,例如阿里巴巴、中移动、华为、微软等。

2015年受聘腾讯合作开发微众银行

中软国际于今年4月初宣布与深圳前海微众银行股份有限公司(「腾讯微众银行」)达成服务协议,说明集团成功从传统金融领域的技术优势延伸至互联网金融领域。

腾讯微众银行是国内第一家互联网民营银行,对中软国际发展互联网金融的初期起先导作用。另一方面,公司继成为腾讯游戏服务最大IT服务商后,再於腾讯的金融领域录得重大突破,说明公司与腾讯的合作更加深入和多元化,公司强大的技术实力和优质的服务再次得到了互联网巨头的肯定。

考虑到互联网金融的IT系统数据量大、突发峰值高、实时性强等技术需求,展望互联网金融的未来发展需要大量的IT技术承载,中软国际于互联网金融领域的发展潜力值得憧憬。

估值与评级:

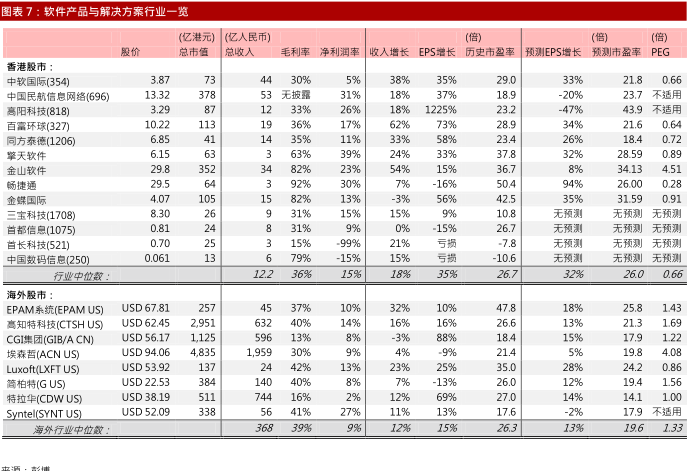

同业比较(14财年业绩)

盈利能力

中软国际的毛利率为30%,处行业中游水平;净利润率仅5%,处位行业下游水平。

增长趋势

中软国际的38%收入增速明显高于行业中位数,反映集团于市场的业务竞争力;EPS增长率达33%,仅处於行业中游水平,主要由于集团的利润金额基数较大,但仍属于可观水平。

比较海外同业

目前海外同业的毛利率中位数约39%、净利润率约9%,大致上与国内行业表现接近。

增长率方面,国内的IT服务与解决方案公司的历史和未来增长趋势都明显高于海外市场同业,主要原因与国内企业的IT化程度落后于西方发达国家有关,间接突显国内市场的庞大增长潜力。

目标价预测

我们利用「同业估值比较」的方法来估算中软国际股票的公允值。

环顾港股的软件产品及解决方案,预测市盈率区间为18.4至43.9倍;PEG比率区间为0.28至4.51倍。中软国际目前的预测市盈率约21.8倍,对应PEG比率约0.66倍,两者位於行业中游水平。

参考海外股市的同业估值,板块PEG比率中位数高至1.33倍,与港股板块有明显的差距。除此之外,中软国际于A股市场的最接近同业东软集团(600718CH)正处于54.6倍预测市盈率水平,远高于中软国际。

综合以上因素,我们判断中软国际的估值仍然有充分的上升空间。假设集团PEG比率有升至0.8倍的可能性,中软国际相应的预测市盈率则为26.4倍;按此推算,股价合理值可达4.68港元。

14财年业务亮眼,「互联网+」软件技术能力备受肯定

集团于2014年交出亮眼业绩,部分反映集团紧握互联网概念所衍生的市场商机。此外,2015年初与腾讯合作开发微众银行,一方面赋予集团新的长期收入点;另一方面印证中软国际的行业地位和软件开发技术优势。

维持至「增持」评级,目标价4.70港元

整体而言,集团的基本因素良好,「互联网+」业务的未来收入增长潜力尚未见底,预期将逐步取代专业服务分部,成为集团的盈利增长的引擎。目前预测市盈率为21.8倍,与行业中位数接近。考虑到中软国际拥有领先的市场地位和软件开发能力,目前估值尚具备上升条件。我们给予目标价4.70港元,股价潜在增幅约21%,对应预测市盈率、PEG比率分别为26.4倍、0.8倍。

来源:齐鲁国际