下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:优塾团队

来源:并购优塾

之前,优塾团队研究过很多医药公司,见识过各种高大上、技术壁垒高的医药细分赛道,但有一个细分领域,却一直没碰过。

这个领域,就是:医药批发行业。

为啥不敢碰?因为,第一,在很多人心中,但凡听到“批发”二字,总会联想到“低毛利”、“低净利”、“二道贩子”、“很low”等字眼。第二,作为贸易流通行业的子领域,这个赛道不仅毛利低,而且净利极低,净利率只有4%-6%。

按照我大A的韭菜和机构对业绩的要求,4%的净利率,你肯定会觉得:搞笑呢吧,优塾君,这种破烂玩意,还好意思拿出来研究么?

可是,真正深入仔细研究,就会发现:你错了,大错特错。

错的是,在医药批发这个领域,干得出色的,很多都是国家队背景,比如:国药股份、华润医药、上海医药、华东医药、中国国药等。其背后,尽管技术含量不高,但却有相当深的牌照护城河。

并且,如果你仅仅看净利率,其实就是一叶障目,不见泰山。真正值得分析的未必是净利率,而是投入资本回报率。

在这个领域,有一家龙头公司,如果仅从净利率角度,可能根本排不上号;但如果从股东投入资本回报角度,它却并不逊于整个A股、港股、美股的一线医药龙头,其近三年ROIC的平均值约为14.6%,2017年,ROIC为15.42%。

这水平,和同行业相比,打败了国药控股(7.75%)、国药一致(8%)、上海医药(6.8%)、华润医药(4.9%)、九州通(4.6%)。

不仅如此,即使放在A股医药股中,表现也很不赖。高于国内CRO龙头泰格医药(12.8%)、心血管医疗器械龙头乐普医药(9.92%)、中药龙头天士力(9.19%)等。

它就是,国药股份,全国性麻醉药流通巨头。从基本面质地来看,在整个A股,可以说能够秒杀90%的公司。

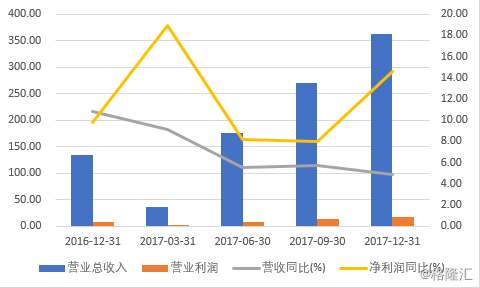

2015年-2017年,国药股份的营业收入分别为120.78亿元、133.86亿元、362.85亿元;净利润分别为5.32亿元、5.64亿元、13.39亿元;经营性现金流量净额分别为4.4亿元、5.91亿元、10.74亿元;毛利率分别为7.95%、7.42%、7.81%,净利率为4.41%、4.21%、3.6%。

注意,2017年,营收同比增长了171%,净利润同比增长了137%。

乍一看,这业绩很猛。可是,为什么自2017年以来,它的股价走势一路下滑,甚至近一年来,股价走势甚至还跑输了上证综指?

▼

所以,研究到这里,几个值得思考的问题来了:

1)为什么2017年,营收、净利润暴涨?这样的增长可持续吗?

2)对标国内医药批发巨头,为什么它的投入资本回报率为何能这么高?在这数字背后,支撑它的核心护城河在哪里?

3)自2017年下半年以来,其股价持续走低,这究竟是为什么?在这样的大幅跌幅之后,现在的它,到底是便宜了,还是贵了?

今天,我们就以国药股份这个案例,来研究一下医药批发领域的产业逻辑,以及财务特征。

— 01 —

一个巨头的崛起

▼

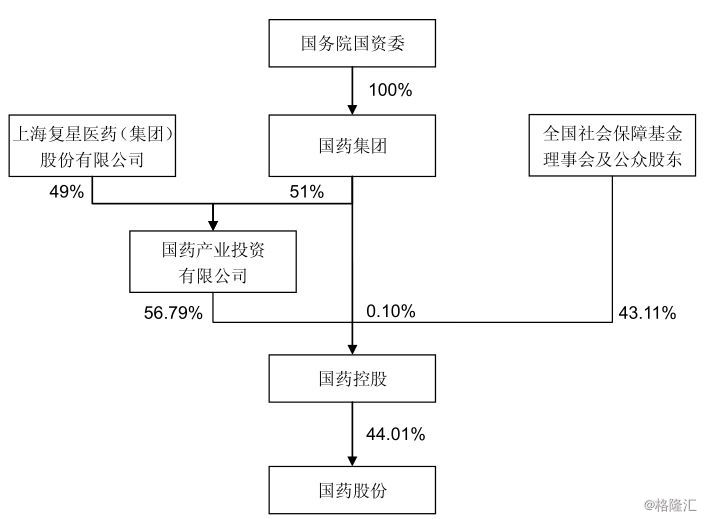

国药股份,1999年由中国医药集团总公司发起设立,2002年在上交所上市,控股股东为国药控股,持股比例为55%。

▼

图1,股权结构(单位:%)

来源:重组报告

国药控股旗下有两家A股医药流通上市公司:国药股份、国药一致。两家公司经营范围有点不同。国药股份的业务板块,为“北京药品流通+特许麻精药品一级经销”,国药一致的业务板块,为“两广地区药品流通+药品零售业务”。

2015年-2017年,国药股份的营业收入分别为120.78亿元、133.86亿元、362.85亿元;净利润分别为5.32亿元、5.64亿元、13.39亿元;经营性现金流量净额分别为4.4亿元、5.91亿元、10.74亿元;毛利率分别为7.95%、7.42%、7.81%,净利率为4.41%、4.21%、3.6%。

近3年来,营收复合增长率为73%,3年利润复合增长率为59%。特别是2017年,营收、净利润增速高,是因为这一年完成了重大资产重组。

同期,国药股份收购了国药控股旗下的四家子公司,主营北京地区医药批发:国控北京、北京康辰、北京华鸿和天星普信。

这次重组,解决了同业竞争问题,届时北京地区医药商业的营收规模,将达 236 亿元,成为北京市最大的三家医药批发商之一,竞争力提升。另两家是华润医药(200多亿元)、上海医药(220亿元)。

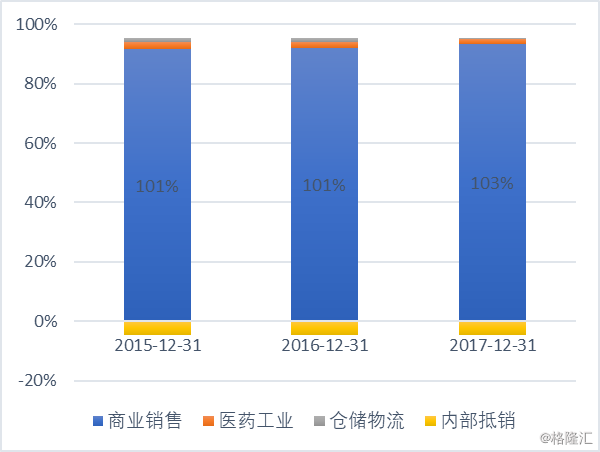

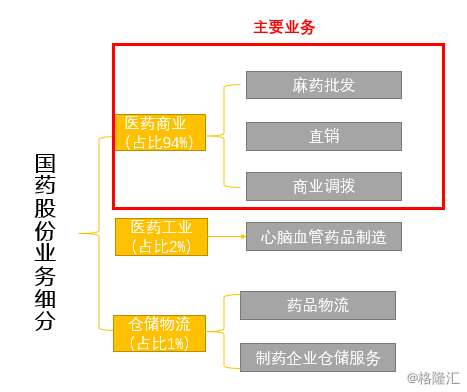

从主营业务上看,医药商业业务占比90%以上,其次是医药工业(2%)、仓储物流(1%)。

▼

图2:收入结构,(单位:%)

来源:优塾团队

▼

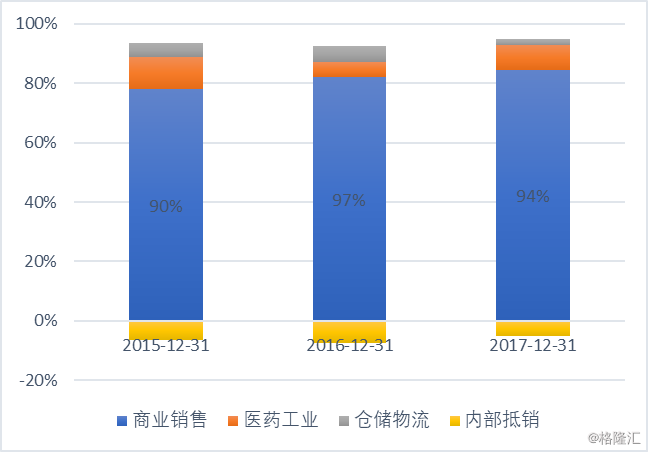

图3,毛利构成,单位:%

来源:优塾团队

我们来把业务拆细了看:

最核心的业务是医药商业,主要包括直销、麻特药一级批发、商业调拨等细分业务,其中:

直销(纯销)——即医药流通企业直接将药品销售给医院、药店的销售模式。这对流通企业的终端客户资源要求高,毛利率也比商业调拨高,约为5%-7%。目前,纯销业务的市场集中度较高,呈现出地域龙头企业竞争优势。

商业调拨——也称作批发,即由一个医药流通企业销售给另一个流通企业的模式,这种销售模式对流通企业终端资源的要求较低,毛利率也较低,约为3%,因此医药调拨业务市场集中度最低。两票制之后,调拨业务不再允许。

麻醉药一级批发——由于麻醉药属于特殊药品,该业务的行业壁垒极高,毛利率也最高,约为12%-17%。并且,该业务不受两票制影响,依然允许一级经销商销售给二级经销商,全国仅国药股份、上海医药、重庆医药可从事麻药一级批发。

另外,国药股份的医药工业业务,主要通过子公司国瑞药业经营,主要负责心脑血管药品药品的研发,如依达拉奉;仓储物流业务,主要通过子公司国药物流经营,主要负责母公司的药品配送,且为制药企业提供仓储服务,目前与辉瑞、汉森等制药企业合作。

▼

图4,业务结构图

来源:优塾团队

医药商业流通,是专业化分工的产物。从产业链上看,其上游为制药企业,大多为规模较小、分散的制药企业,一般不具备医院终端关系的维护能力、物流配送能力。

其下游销售方式,根据流通模式的不同而不同。比如,纯销业务的下游,主要为医院(占比65%)、药房(占比35%),而特殊药品分销的下游,则为二级分销商,全国大约500多家。

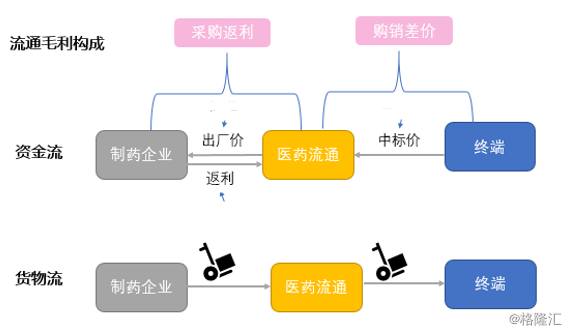

在这样的产业背景下,其盈利模式有两处来源:进销差价(配送费)、采购返利(垫资费)。

1)进销差价——医药流通企业将药品从生产企业配送到医院或者药店,获取差价,即配送费。行业平均盈利水平在销售规模的5%左右。通常,进销差价率与企业规模、经营品种有关,一般来说,规模越大,与上下游的谈判能力越强,经营的高毛利品种越多,纯销业务比例越高,毛利越高。

2)采购返利——是制药企业给予流通企业的返利。一部分为对流通企业给予的业绩和回款速度的奖励,生产企业一般要求流通企业回款天数在30-45天左右,而下游医院对流通企业的占款时间在60天左右,因此,制药企业会给予流通企业部分“垫资”差价。

▼

图5,业务流程图

来源:并购优塾

可见,医药流通企业的壁垒在于规模化和资金周转能力。并且,自从两票制以后,中间流通环节更被压缩,所以医药流通行业未来的大趋势,是兼并重组,中小型的分销企业大概率会被全国性或区域性龙头企业吞并。

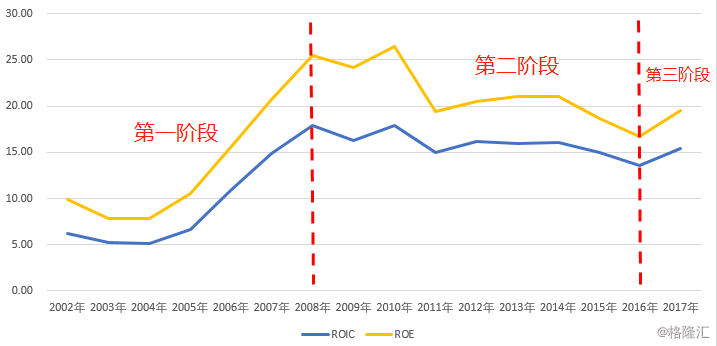

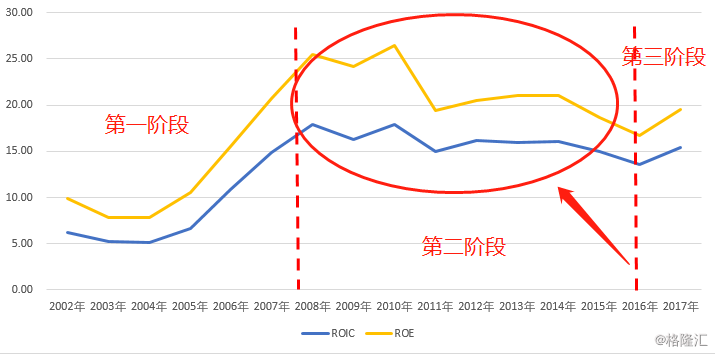

国药股份历史较长,我们从其历史发展阶段来看,可以将基本面分为三个阶段,分别是:

1)2002年-2008年;

2)2009年-2016年;

3)2017年-至今;

▼

图6,ROE、ROIC(单位:%)

来源:优塾团队

▼

图7,营收、净利润及增速(单位:亿元/%)

来源:优塾团队

— 02 —

成长股阶段

▼

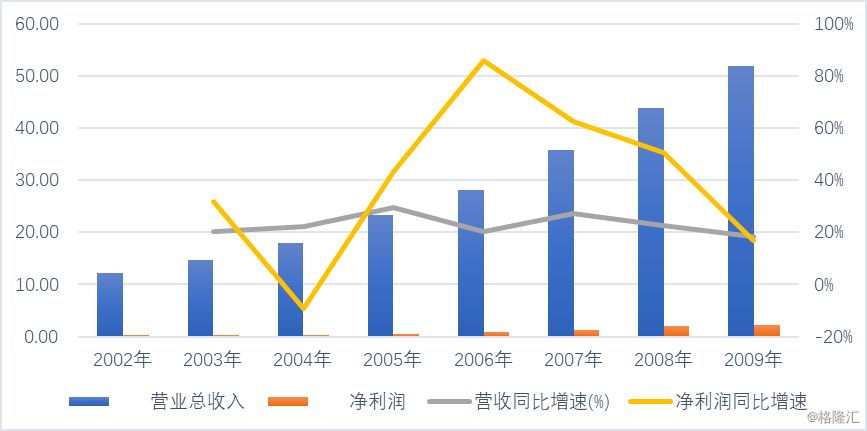

2002年至2008年,国药股份的业绩如下:

▼

图8,营收、净利润及增速(单位:亿元/%)

来源:优塾团队

同期,对应ROE和ROIC的情况如下:

▼

图9,ROE、ROIC(单位:%)

来源:优塾团队

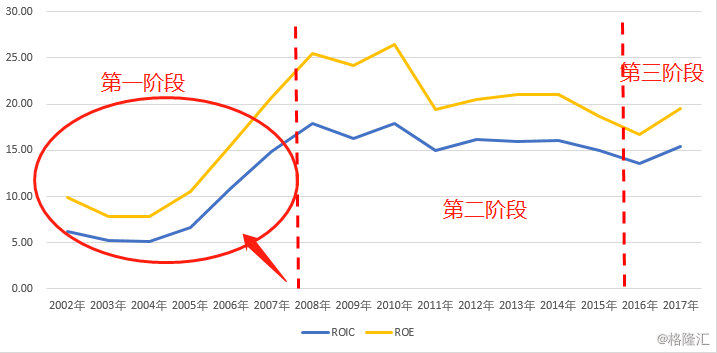

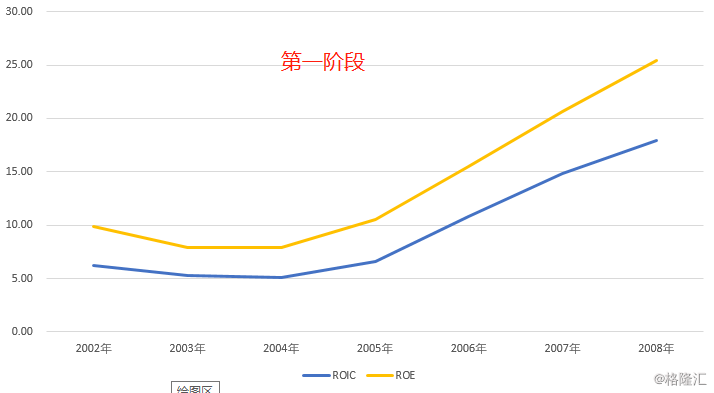

根据上图中红色圆圈内的情况,以及该阶段的放大数据来看,2002年-2004年,ROE表现平淡;2005年-2008年,ROE快速上升。其中:

2002年至2004年,ROE之所以放缓,受三个因素影响。

一是,宏观环境不利好。2001年,药品集中招标采购政策实施,制药企业的药品持续降价,使得医药分销的药品毛利、净利率水平持续下滑;

二是,内部运营效率很低,大量存货堆积,存货周转率低,为5.4左右,而同行的上海医药、南京药业分别在7.6、8.4左右;

三是,盈利能力弱,子公司国瑞药业、国药物流亏损。

2005年,国药股份加强内控,运营效率开始扭转。显著表现为:销售净利率上升,总资产周转率上升,存货与应收账款周转率上升,期间费用逐步下降。

▼

图10,ROE拆分图(单位:%)

来源:优塾团队

接着,我们来看这一阶段的另一大核心数据:微观的季度业绩增速情况。从2004年一季度到四季度,净利润增速在下滑,而从2005年一季度开始,增速开始恢复上行。由于净利润增速一直保持在40%以上,营收保持在20%以上,均大于ROIC的绝对值(20%),呈现出成长股的典型特征,因而,投入资本回报率被持续拉升。

▼

那么,重要的问题来了,它是怎么实现运营效率提升的?

首先,第一大原因是,对于一个医药分销企业来说,分销药品的品种多样性很重要,特别是拿到重磅药、特殊药。

国药股份,本身是全国唯一指定麻药一级经销商(注意,牌照,是其核心护城河之一),这种特殊药物让国药的毛利水平位于行业第一。一般药品销售都需要与上游、下游谈判来保证自己的毛利率。但是,麻药是唯一的例外,仍然实行批发顺延加价的方式。

即:由国药股份(全国唯一的一级经销商),在药品出厂价基础上加价17%左右给二级,二级加价15%左右卖给3级,最后到终端医院。这个盈利水平,比一般药品的毛利(约在8%以内)要高。

在2005年,它加强了对麻药上游的绑定。

比如,与规模在前十三位的麻药生产企业,签订了5年左右不等的全国总经销协议,锁定货源。并且,收购了国家三大麻药生产基地中的青海制药,以及参股全国最大的一类麻醉药制剂生产企业――宜昌人福药业20%的股权。

投资人福药业,不仅有利于控制部分货源,每年还可以获得投资收益,大约占净利润的20%,人福药业贡献了1300万投资净收益,占当期净利润的比例30%,推动净利润增速由负转正。

除了巩固王牌麻药产品,国药还在开辟新的经销品种。

在2004年底,国药股份拿到了重磅产品“万艾可”的总代理,批准进入药品零售市场,这一部分的利润率要高于一般的医院纯销品种,抵消了一部分药品控费带来毛利降低的影响。

这药你懂的,全称“枸橼酸西地那非片”,俗称“伟哥”,原研药厂商是辉瑞。该药,是全球第一个、也是当时国内唯一能治疗ED(男性勃起功能障碍)的药物,一上市,当年全球便有10亿美元销售收入。

这一时期,对比同行业企业来看,虽然医药流通行业毛利率整体水平在下滑,但是,国药股份毛利率全行业最高,并且高于兄弟公司国药一致。

▼

图11,医药流通业务毛利率(单位:%)

来源:中信证券

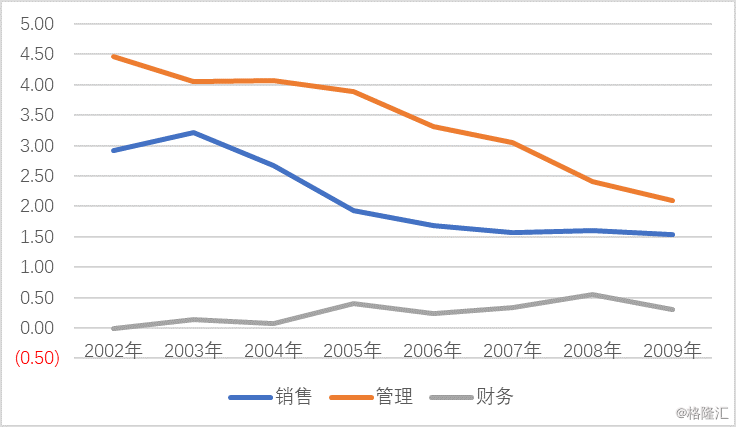

其次,第二大原因是,医药流通企业讲究规模,所以,要狠抓费用控制。

国药股份是咋降费的呢?

首先是自建物流供应链——从销售费用结构上看,主要包括销售人员工资、物流配送费。其中,物流配送销量是流通企业的核心竞争力之一,供应链管理能力越强,则在市场竞争中具有明显优势。

早在2004年,国药股份就成立了子公司国药物流,建立起以北京为中心的物流配送网络,有效降低药品批发过程中的物流费用。2004年国药物流仍处于亏损,主要是由于物流公司刚刚开始营运,还未形成规模。直到2006年扭亏为盈。

其次,还削减管理费用——管理费用主要为管理人员工资、业务招待费等。这一部分,国药精简了管理人员队伍,管理人员数量由2005年的393人下降至2008年的247人,(原来在2002年-2005年间,人数不断上升,在2005年达到最高),管理人员数量下降37%;

▼

图12,期间费用占营收比重(单位: %)

来源:优塾团队

看到这里,还没完,注意看上图,销售费用、管理费用均在下降,但是财务费用逐年上升。

说明,国药开始利用资金杠杆,扩大规模,增强医药分销行业的资金规模壁垒,这是其运营效率提升的第三大原因。

基于以上三点,随着国药为股东创造的价值增加,它的估值市盈率(PE)、股价也与业绩齐飞。

▼

图13,2002年-2008年股价图(单位:元)

来源:wind

▼

图14,2002年-2008年PE图(单位:倍)

来源:理杏仁

这一期间,显然已经呈现出“成长牛股“的特征。不过,基本面的发展,并没有那么一帆风顺。

— 03 —

政策冲击

▼

到了第二阶段,2009年至2016年,ROE整体趋势下行,从最高点26%,下降到17%。

▼

图15,ROE、ROIC(单位:%)

来源:优塾团队

这个阶段,如图,我们将图中红色圆圈处放大,仔细拆分成几个小阶段来看:

2009年至2011年: ROE、ROIC骤降,ROE从26%下降至19%;

2012年至2014年:ROE缓慢上升,ROE恢复到21%;

2015年至2016年:ROE逐渐下降,ROE下降至17%;

接着,我们按照杜邦分析法,对每阶段的影响因素进行分析:

▼

图16,杜邦分析(单位:%)

来源:优塾团队

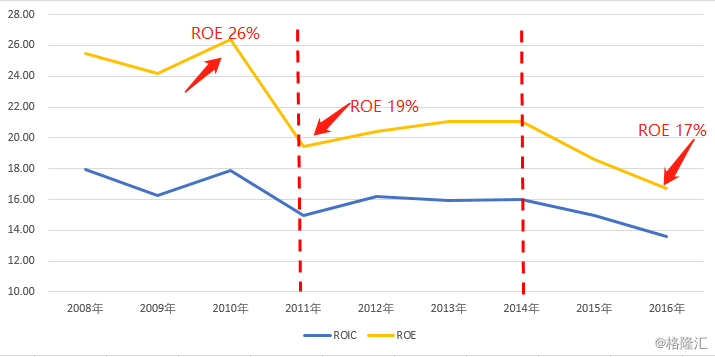

第一阶段——

ROE整体下降,主要是受净利率下滑的影响,净利率从 5.29%骤降至3.92%。其中,2010年毛利率突然提升,主要是由于处置子公司的股权,和减少资产减值损失的会计处理产生的。

这一阶段,宏观背景是国家对医药流通的政策,开始趋严。注意,从2009年起,开始实施公立医院改革,政策要求招标主体只能是生产企业,流通企业出局,从此不再参与投标,这意味着未来话语权的降低。更厉害的是,到了2011年。自2011年3月28日起,“药品降价令”开始执行。

不过,自1997年以来,发改委共降过26次价,为啥偏偏这次影响了国药?

原来,之前外资原研药享受“单独定价”的政策优惠,导致原研药与仿制药价格严重脱节。而2011年这次,价格大调主要针对的就是外资高价药品。而国药股份经销最多的,是进口、合资药物,销售份额占到 56%,国产品种偏低,占比44%。

影响最严重的是两款全国总经销品种,分别是氟康唑胶囊(辉瑞)与美罗培南(日本住友)。其中,辉瑞公司生产的氟康唑注射剂(200毫克/100毫升),每支价格由368元降至257元,降幅约30%,是降幅最大的产品之一。

因此,2011年其药品流通业务毛利率从8.19%跌至5.51%,ROE从26%下跌至19%。

▼

图17,流通业务毛利率(单位:%)

来源:优塾团队

第二阶段——

ROE恢复上升,主要是 2012年,国药股份新上任董事长刘勇。他上任后,开始优化产品结构,增加国产品种、基本药物、医疗器械的销售份额,毛利率开始逐步提升。

看来,经销产品的多样性,一定程度上可以抵抗针对性较强的政策因素的压力。

第三阶段——

2015年-2016年,ROE稍有下降,从21%降到17%。这一期间,净利润持续上升,ROE下跌的主要原因在于权益乘数、总资产周转率下降。

2015年,子公司国瑞药业向少数股东国药集团、国药控股募资4.3亿资金扩建。货币资金增加,导致总资产增速大于净利润增速,总资产周转率下降。

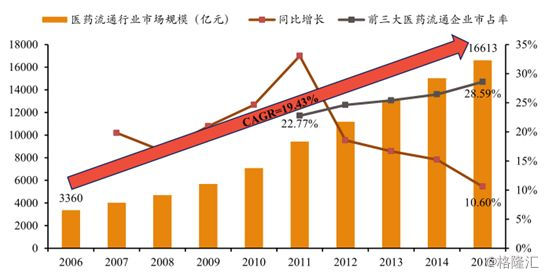

2011年到2016年间,药品限价、流通行业整顿等政策的出台,整个医药流通行业的同比增速由33%下降到11%,经过了繁荣的增长期,行业增速换挡,进入稳定增长的阶段。【1】

▼

图18,医药流通行业规模及增速(单位:亿元)

来源:天风证券

这一阶段,它的股价、PE走势受政策影响较为明显:2009年-2011年底,受“药品降价令”政策影响,股价与PE大跌至最低点;2012年-2016年,股价与PE逐渐恢复,稳定上升(期间2015年股市大涨也有一定影响)。

同时,我们还找来上海医药做个对比:可以看出,两家公司的股价、PE的趋势几乎一致,可以判断这段时间,行业整体都受到政策调控的影响。

▼

图19,2009年-2016年股价图(单位:元)

来源:理杏仁

▼

图20,2009年-2016年PE图(单位:倍)

来源:理杏仁

好,这一波重大的政策影响过后,接下来,从企业经营层面,你认为它会有什么重大变化?

— 04 —

解决同业竞争

▼

2017年,对国药股份来说,是重要的一年。这一年,它的ROE上升,从16.72%上升至19.51%。

▼

图21,杜邦分析(单位: %)

来源:优塾团队

究其原因,是大股东国药集团终于将具有业务协同效应的资产,装入了上市公司。这一次重组完成,国药股份等了好多年。

重组方案为:国药股份以发行股份的方式,向国药控股收购国控北京、北京康辰、北京华鸿、天星普信四家公司,交易对价62亿元。这次重组,为同一控制下企业合并,交易目的是解决同业竞争的问题,重组后,国药股份将成为国药控股下属北京地区唯一医药分销平台和全国麻药以及分销商。

▼

图22,并购子公司

来源:优塾团队

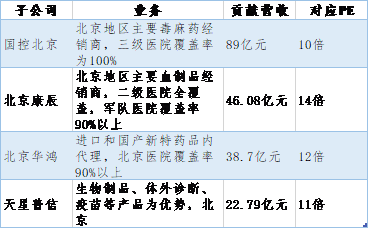

这四家标的中,体量最大的,是国控北京(89亿元),其在北京医院终端的覆盖率高,三级医院覆盖率100%。同时,其主营业务是北京地区的毒麻药品二级分销,合并后,国药股份在北京地区的分销能力将进一步提升。

另外,这四个标的所擅长的业务还比较多元,既有毒麻药,又有血制品、体外诊断、疫苗等品种,且毒麻药、血制品、疫苗等特殊产品的进入壁垒高,更有利于增强国药股份的竞争力。同时,考虑到前面所说的,从经营层面增加经手品种,也能增强自身对政策风险的抵抗力。

此次,2017年重组完成,国药股份总收入为362.85亿元,净利润13.39亿元,同比增速分别为171%、137%。

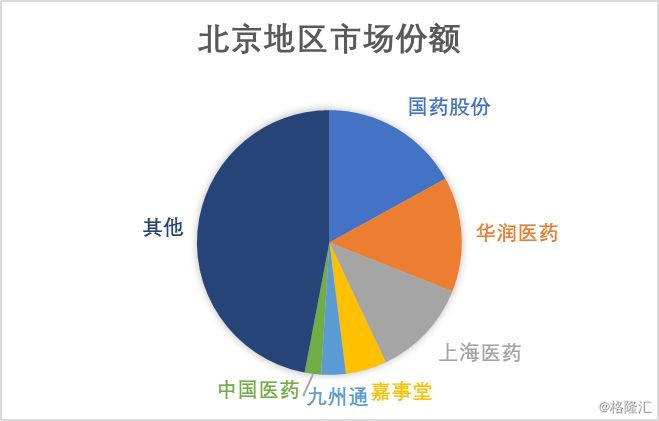

重组完成后,国药占据北京地区市场份额17%左右,跃居第一,超过了上药科园(上海医药子公司,市占率12%)、华润北药(华润医药子公司、市占率14%)。

▼

图23,北京地区市场份额

来源:优塾团队

赶巧了,这次资产重组,恰逢两票制改革窗口期。

两票制之前,医药商业企业杂而乱,规模小,具有地域性。两票制之后,调拨业务取消,厂家高开发票、过票业务承压,也对流通企业的垫资能力、流通能力、终端资源提出了更高的要求。

因此,产业链洗牌正式开始——小型医药流通企业在资金链上承压,必定干不过规模化的大型医药流通企业,医药流通环节的集中度,必定会不断提升。此时,国药股份注入资产,有利于增强巨头地位,进一步扩大规模效益。

重组复牌后,股价一路上涨,PE值复牌后至2017年7月也逐渐上涨。

▼

图24,2016年-2017年股价图(单位:元)

来源:wind

▼

图25,2006年-2011年PE图(单位:倍)

来源:理杏仁

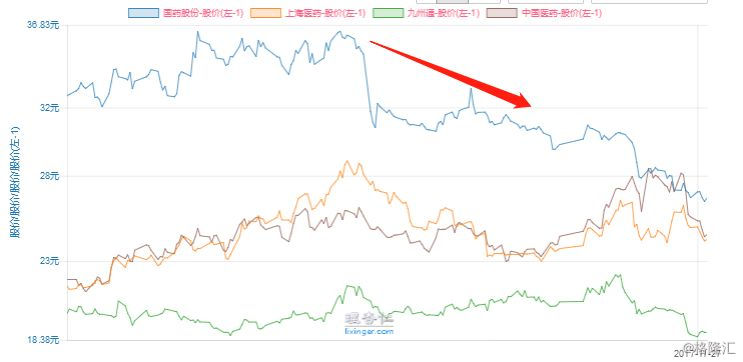

但注意,这波上涨幅度并不大,股价从2017年7月开始大跌。这是为啥?

2017年4月,北京市出台了阳光采购政策,北京市所有公立医院执行新的阳光采购药品价格,不高于同类药品全国中标最低价,导致药品平均价格下降。

政策的出台,导致国药股份二季度营收增速、净利润增速同比下降,营收增速从9%下降至5.6%,净利润增速从19%下降至8%,下跌超过一季度一半。

▼

图26,营收、净利润及增速(单位:亿元/%)

来源:优塾团队

从全行业来看,几家大型医药批发公司,股价几乎都有所下滑,包括:上海医药、九州通、中国医药。甚至,最近一年,国药股份的股价还不及上证综指的表现。

▼

图27,2017年-2018年股价图(单位:元)

来源:wind

那么,问题来了,国药股份的核心护城河究竟是什么?政策压力是否会伤及其护城河,是否会导致其业绩增速持续下滑、净利率下滑,最后也牵连到企业核心投入资本回报率的变化?

— 05 —

核心护城河

▼

其实,不难发现,对于一家医药流通企业来说,核心竞争力在于:规模效应和供应链管理能力。

医药流通环节,对企业供应链管理能力的要求高,体现在:上下游都会占用中游的资金,并且,这门生意的毛利率、净利率低,如果不形成规模化经营,就会存在成本压力和资金链压力。

而无论是资金要求,还是规模化要求,本质上是一种资金壁垒。所以,国药天生的股东背景,给与了它极强的资金支持,以及面对下游医院的终端资源获取能力。

2016年前七大流通企业中,除了九州通唯一一家民营企业外,基本上都属于地方国资背景,而这,也正是大型医药流通企业的护城河之一。

▼

图28,医药批发行业收入图(单位:亿元)

来源:国泰君安

当然,光有资金还不够,如何高效运营资金,提高资产运营效率才是核心,而这点,可以通过净营运周期来衡量。

净营运周期,是衡量企业从“采购——销售存货——回收现金”的一轮周期,周期越短,说明运营效率越高,如果是负数,就意味着行业话语权极强,可以占用上游的资金成本,比如苹果、永辉超市、京东等。

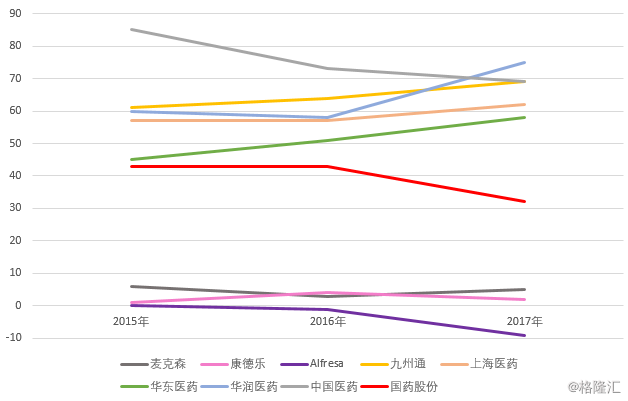

净营业周期=应收账款周转天数+存货周转天数-应付账款周转天数。据此,我们来对比一下医药批发巨头的各自情况,以2015年至2017年为例:

国药股份——净营业周期为43天、43天、32天;

上海医药——净营业周期为57天、57天、62天;

华东医药——净营业周期为45天、51天、58天;

华润医药 ——净营业周期为60天、58天、75天;

中国医药——净营业周期为85天、73天、69天;

九州通——净营业周期为61天、64天、69天;

仅仅对比国内流通巨头还不够,同时,再来看几家外股的公司:

康德乐(Cardinal Health, CAH)——净营业周期为2天、2天、2天;

麦克森——(Mckesson,MCK)——净营业周期为6天、3天、5天;

阿弗瑞萨——(Alfresa)——净营业周期为0天、-1天、-9天.

▼

图29,净营业周期(单位:天)

来源:优塾团队

对比可见,2017年,两票制后,流通企业的净营业周期普遍上升,比如:华润医药、九州通、华东医药、上海医药。而净营业周期下降的,则是国药股份、中国医药。

可见,国内医药流通企业,在资金周转方面表现较好的是国药股份。

不过,如果与国外巨头对比,本土企业们还有巨大差距。美国医药流通龙头康德乐,平均营运天数为2天,日本流通龙头Alfresa,平均营运天数为-3天。可见,国内这个行业的未来,还有巨大的整合、提升空间。

好,看到这里,国药股份的核心护城河已经很清晰了,但是,对于目前医药流通行业面临的药品降价、医保控费等政策环境,整个行业的增速在逐渐放缓,增速降至8%。

▼

图30,药品流通规模、增速(单位:亿元/%)

来源:优塾团队

那么,这个行业究竟前景如何,国药股份的未来业绩会如何变化?我们可以从以下几方面思考:

1)从竞争格局上来看,该领域需要有资质壁垒、资金壁垒、低毛利壁垒以及政策风险。这使得新进入者无法跟现存的巨头们PK,未来一定是大型医药流通巨头之间的PK,中小型流通企业面临洗牌。因此,现阶段经营效率高、资金链健康、刚刚历经重组、规模效益进一步提升的国药股份,在竞争中处于有利地位。

2)从品种独特性上看,其核心产品是麻特药分销,市占率80%以上,是该领域的绝对龙头。同时,该产品的特殊性,决定了医药分销业务较其他普药品种的净利率要高,因此,想要保持较同行业高的ROIC水平,不是太难的事。

3)从品种扩张上看,现阶段,除毒麻药市场外,通过并购重组,它又开拓了血制品、体外诊断、疫苗等品种,未来,在医疗器械等领域也有想象空间。

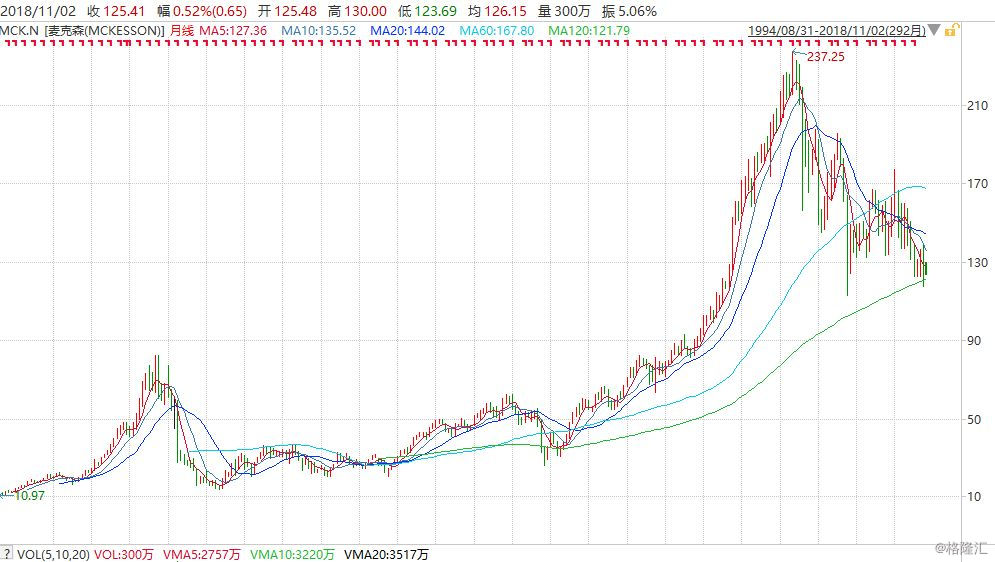

看到这里,国药股份的竞争优势地位显而易见,并且未来成长空间也确定性很高。比如,美国医药流通巨头麦克森,一年营收1985亿美元、净利润50.7亿美元。而本案,一年营收仅有362亿元人民币,净利润13.39亿元人民币,中美巨头之间的差距,还相当之巨大。来,看看麦克森的股价画风:

▼

不过,投资既要着眼未来,也要鸟瞰当下。眼下来看,最大问题在于其受政策冲击、增速放缓是不容忽视的现实。因而,整个市场对医药流通行业的预期还并不明朗,巨头们的估值都下跌得很惨——那么,接下来怎么办?

— 06 —

现金流贴现估值计算

▼

既然从产业研究方面来看,长期前景确定性高,核心护城河也显著,那么,要解决短期政策冲击的不确定性,只能抓住四个字:安全边际。

就国药股份而言,其估值现在处于什么样的水平?从巴菲特和塞斯·卡拉曼的价值投资方法论来看,安全边际的范围又在哪里?

考虑到本案收入、利润稳定,行业增长稳健,未来长远前景确定性高。我们选择绝对估值法(DCF现金流贴现),以及相对估值法(PE市盈率乘数法),并且,以塞斯·卡拉曼在《安全边际》一书中提出的情景分析估值法,来对国药进行估值的交叉验证。

先看第一种方法,DCF贴现。现金流贴现取决于四个核心数据的假设,增速、现金流、折现率、永续增长率:

第一步假设,选取未来业绩增速。要预判其行业增速,可以参考的一是行业增速,二是历史增速,三是全市场分析师预估,四是企业自身内生增速。

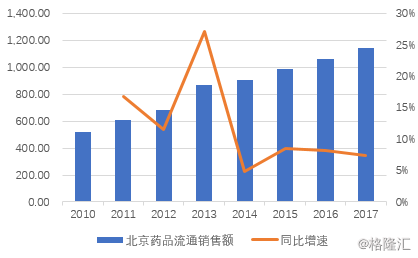

1)行业增速——由于国药股份未来主要针对北京药品流通市场,因此,借鉴北京地区药品流通销售增速来预计未来业绩增速。2015年至2017年,北京地区药品流通的三年平均增速为8%,5年复合增速为8%,故取8%为行业增速。

▼

图31,北京地区药品流通销售额及增速(单位:亿元/%)

来源:Wind、优塾团队

2)历史增速——由于2017年重大资产重组导致业绩剧增,因此我们暂不把合并报表中子公司的营收考虑在内;排除并购的子公司业绩影响,国药股份5年净利润复合增速为13%。

3)外部分析师增速——综合券商研报来看,外部分析师给与的 2018年至2020年,营收增长预测增速分别为9.15%、10.46%、9.32%。

4)内生增速——我们通过企业再投资率*投入资本报酬率来预测,得到其内生增速为16%,如果剔除并购影响,历史内生增速是8%。

综上,我们根据情景分析法,取两种估值情景:乐观增速13%,保守增速8%。

第二步假设,企业自由现金流。

国药股份2015年至2017年自由现金流为3.72亿元、5.51亿元、10.01亿元,由于并购的影响,2017年现金流变化较大,因此,我们取三年平均自由现金流6.41亿元。

第三步假设,贴现率。

以资本结构来看,国药股份股权资本占96%,债务资本占4%。

其股权成本,我们取无风险收益率为3.31%(5年期国债收益率),平均资本收益率为9.96%(五年上证综指平均收益),考虑到国药股份上市时间较久,我们根据回归分析,确定其贝塔值为0.87,这样一来,计算得股权资本成本为9.1%;

其债权成本:我们分别取银行短期利率4.35%,长期利率4.75%,计算得债务成本为6.86%。

因此,其WACC综合计算数据为9%,我们以此来作为贴现率。

第四步,估值。

根据上文研究判断,医药流通行业已经经过高速增长期,并且经过两票制、重大资产重组后,国药股份三年内将进入增速换挡期。

因此,我们将其发展分为三阶段:增速换挡阶段——稳定增长阶段——永续增长阶段

按照乐观的增速——第一阶段:增速换挡阶段,假设增速为A=13%,时间约为3年;第二阶段:稳定增长期,增速降低到第一阶段的60%*A,为7.8%,时间约为4年;之后,永续增长率定为6%。

所以,乐观的数据假设组合为:增速13%、折现率9%、永续增长率6%(GDP增速)。

按照保守的增速——第一阶段:增速换挡阶段,假设增速为A=8%,时间约为3年;第二阶段:稳定增长期,增速降低到第一阶段的60%*A,为5%,时间约为4年;之后,永续增长率定为3%。

所以,保守的数据假设组合:增速8%、折现率9%、永续增长3%(CPI增速)。

综合以上假设,经过数据计算得到,合理的企业的价值在133亿元至289亿元区间左右,扣除净债务-32亿元,因此,股权估值区间在165亿元(保守数据)至321亿元区间(乐观数据)左右。同时,对应2017年静态市盈率为12X-24X之间。

好,现金流贴现做完了,按道理说,企业价值已经有了一个较为明确的“锚”。但是,这还不够。由于现金流贴现估值的假设数据较多,因而市场上总有专门黑DCF的人,对这种估值方法各种质疑。

这种情况下,怎么办?

— 07 —

市盈率法交叉验证

▼

只能引入不同逻辑的估值方法,来做交叉验证。一种估值方法有局限,那么多来几种,可信度就能有所提高。接着,我们再来看PE乘数法估值。

国药股份,2015年-2017年的营业收入年复合增长率为13%,行业增速为8%。考虑到,复合增速高,是因为2017年重组的拉动。这里,基于整个行业增速有所下降,我们也预测期营收增速与行业增速一致,为8%。

所以,国药股份2018年预测销售收入约为390亿元。

另外,由于近三年来,平均净利率水平约为4%,最新一期三季报的销售净利润率为3.73%。那么,预测2018年净利润约为15亿元。

接着,我们再选取可比公司的PE乘数。需要注意的是,市盈率估值法,市场上经常出现的一个误区,是仅仅考虑某个时间节点的可比公司数据,仅仅做简单比较。比如,如果本案用最简单的PE估值法,取2018年11月5日的单日PE-TTM数据来看:

上海医药13.5倍,九州通23.4倍,南京医药18.1倍,国药一致17.0倍,中国医药10.0倍,华东医药26.8倍,华润医药18.7倍。

如果仅仅以上面数据,那么,可能会得出本案比可比公司处于低估区间。然而,这样的估值方法,本质上是有缺陷的——如果同行业集体高估,或者同行业集体处于低估状态,那么,得出的数据就可能显著失真。

这种情况下,我们必须引入另外一个维度,历史维度,来将这些可比公司在其上市后至今所有交易日的历史PE估值区间拿出来,挨个做对比,才能够得出更靠谱的估值区间。

比如:

上海医药,历史PE区间为15-20倍;

九州通,历史PE区间为25-40倍;

南京医药,历史PE区间为30-50倍;

国药一致,历史PE区间19-44倍;

中国医药,历史PE区间为17-24倍;

华东医药,历史PE区间为26-39倍;

华润医药,历史PE区间为19-21倍;

麦克森,历史PE区间约为12-28倍;

康德乐,历史PE区间约为12-26倍;

▼

显然,经过以上对比,得出来的总体估值区间逻辑更充分。为什么?因为这些历史估值区间,体现了A股全市场甚至美股的机构参与者和散户,在历史所有年份,对于医药流通领域公司给出的估值。

从上述数据来看,其中,中国医药、华东医药各有10%、20%的医药工业业务,贡献的毛利率、净利率水平较高,因而估值区间只能作为辅助参考。另外,华润医药刚上市不久,PE不具备参考性。因此,这里主要借鉴上海医药、九州通、南京医药、国药一致的PE倍数,以及两家美股公司麦克森、康德乐的估值区间。

总体来看,几家可比公司的估值区间,大致在15-30倍之间。

另外,本案,国药股份的PE-TTM历史区间,大致在20-40倍之间(历史上从未低于过17倍)。同时,综合考虑本案的行业巨头地位,以投入资本回报率情况(近五年ROIC在13%-15%之间),对本案,可选取PE合理区间在15到30倍之间,即市值约在225亿元到450亿元之间。

综合上述几种估值方法,DCF估值区间(约165亿元至321亿元),以及PE历史估值区间(约225亿元到450亿元),两种方法交叉比对来看,本案合理估值约在200亿元至400亿元左右。如果估值在15倍以下,相对具有安全边际,而如果估值上升至30倍以上,则安全边际相对较低。

当然,这世界上没有任何人、任何模型能够保证估值的百分之百准确,以上估值并未能考虑到未来有可能的收购,或者政策冲击带来的估值影响。

目前,国药股份PE-TTM为15.4X,市值为193亿元。

注:本案例研究数据,由东方财富Choice数据提供支持,特此鸣谢。