下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

目标价:320港元

市场对腾讯流量生态担忧过度,腾讯C端流量霸主地位难以撼动。移动互联网用户红利消失,时长和注意力成为巨头竞争新战场。头条系依靠短视频快速崛起挤占腾讯时长,但难以构成实质威胁:

1)腾讯系时长领先优势明显,高基数下绝对值仍在增长;

2)核心社交时长总量9月同增20%,微信依托10亿用户为下沉增量赋能;

3)腾讯已卡位各主要泛娱乐内容赛道,注意力壁垒深厚;

4)社交关系链是腾讯流量生态根基,亦是头条系短板。

游戏业务受版号影响短期承压,丰富爆款储备已蓄势待发。版号暂停影响下游戏行业18年以来增速显著放缓,但后红利时代依靠付费指标提升,预计行业未来3年复合增速仍在17%以上。腾讯市占率过半但优势还在扩大:Q34款新品进入iOS前10,有望带动业绩季度回暖;有版号未上线的手游储备高达15款,为度过行业寒冬保驾护航;《堡垒之夜》《刺激战场》《剑网3》等IP大作蓄势待发,为后续增长注入持续动力。

付费内容+社交广告变现提速,成为腾讯中期增长动力。

1)受益于付费率和ARPPU的提升,腾讯音乐、视频、文学等数字内容业务快速扩张,并在各赛道处于龙头地位。

2)微信朋友圈为代表的社交广告将成为腾讯中期增长重要驱动力,但朋友圈难以对标Facebook,较低的加载率天花板决定了其长期空间有限。

调整架构拥抱产业互联网化,B端转型起步,前景仍需观察。腾讯近期进行第三次架构调整,从C端向B端转型。

1)腾讯已完成金融全牌照布局,依托微信入口,支付业务成为重要利润来源。

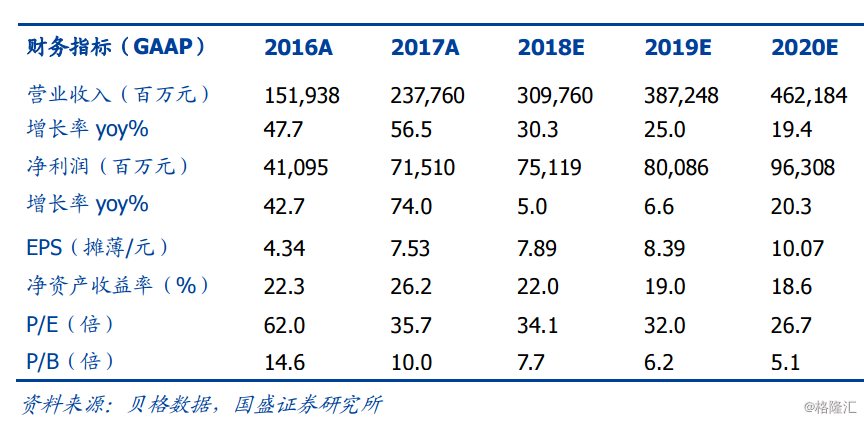

2)腾讯云市占率低但增速快,短期超越阿里云较难,但依托消费互联网生态,细分领域仍有突破口。给予“买入”评级。预计腾讯控股18-20年总收入为3098/3872/4622亿,同比增长30.3%/25.0%/19.4%;非通用会计准则下(Non-Gaap)净利润为743/895/1074亿,对应摊薄后Non-GaapEPS为7.80/9.38/11.23元,同比增长13.8%/20.3%/19.7%。PE/G估值下腾讯目标价为313港元,SOTP估值下腾讯目标价为320港元。

风险提示:游戏行业政策监管变化,游戏流水下滑或新游戏不及预期,微信用户流失/时长下滑,广告业务货币化不及预期,组织架构调整不及预期,云计算业务发展不及预期。