下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:海通通信朱劲松

来源:轻松看通信

事件: 紫光股份10月31日发布公司2018年三季报,公司Q3实现营业收入119.81亿元,同比+18.13%;归母净利润4.29亿元,同比+35.42%;归母扣非净利润3.49亿元,同比+33.31%。

新华三业务扩张引领公司利润回升。公司前三季度营业收入合计344.25亿元,同比+27.42%,其中Q1、Q2分别实现101.12亿元、123.32亿元,同比+30.08%、+35.5%。前三季度归母净利润合计11.62亿元,同比+3.88%,其中Q1、Q2分别实现2.49亿元、4.85亿元,同比-21.32%、-1.2%。截止9月30日公司应收账款、应付票据及应付账款较去年底增减比例分别为+37.21%、+36.33%,新华三业务保持快速增长,提升公司整体盈利能力。

深投控拟入股实控,提升市场化程度。8月10日,公司实际控制人清华控股有限公司拟将公司的间接控股股东紫光集团部分股权转让,本事由可能涉及公司实际控制人变动。9月4日清华控股与苏州高铁新城国有资产经营管理有限公司和海南联合资产管理有限公司分别签署股权转让协议,分别转让紫光集团30%、6%股权,三方共同控制紫光集团。后于10月25日终止并签署协议,同日与深圳市人民政府国有资产监督管理委员会全资子公司深圳市投资控股有限公司签署《合作框架协议》,拟定转让紫光集团36%股份,并拟约定双方一致行动或做出类似安排,将紫光集团纳入深投控合并报表范围,以实现深投控对紫光集团的实际控制。我们认为本次实际控制人变动迎合校企改革趋势,将使公司脱离校企背景,获得更具市场化特征的灵活性。

公司勤练内功,研发规模稳定增长。公司Q3研发费用发生额为8.40亿元,环比增长2.63%,占营业收入7.01%,基本持平上半年的7.04%,前三个季度均基本保持于7%的水平。公司不断加大研发投入,发力点在云计算、大数据、信息安全、物联网、存储、行业应用等方面,数字化技术创新贯穿从数字化基础设施、数字化平台解决方案到数字化应用解决方案多个层级,公司在延伸产品线之余,推出数字化解决方案的品牌理念,以持续创新引领市场应用,我们认为公司技术在国内处于领先地位,未来将凭借高研发投入进一步增强在业内的竞争力。

盈 利 预 测

我们预计未来公司将持续打造“平台+生态”模式,充分利用其在渠道、合作伙伴、品牌方面的资源,围绕新城市产业云和私有云的建设和运营提供整体解决方案。我们预测紫光股份2018-2020年度营业总收入为461.53亿元(+18%)、555.34亿元(+20%)和667.42亿元(+20%),净利润为17.46亿元(+11%)、21.06亿元(+21%)和26.40亿元(+25%)。EPS分别为1.20元、1.44元和1.81元,给予2018年PE区间40-45x,对应合理价值区间48.00-54.00元,“优于大市”评级。

风险提示

云计算研发投入影响短期盈利;中美贸易战加剧。

主要财务数据及预测

报告附表

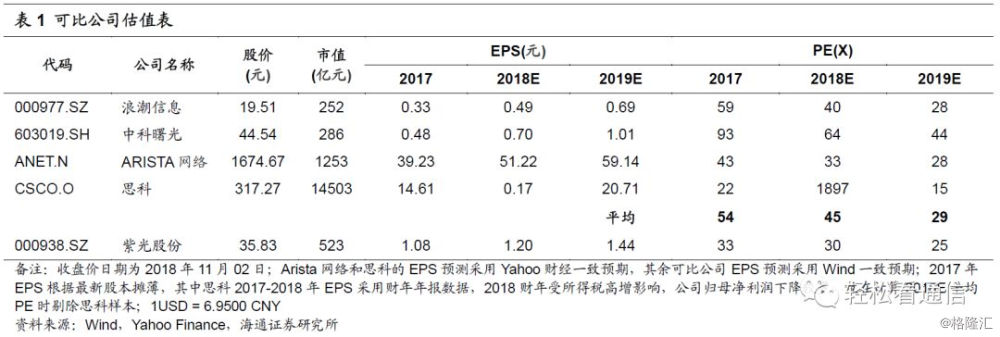

附表一:可比公司估值比较

分项盈利预测表