下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:伍治坚

来源: 伍治坚证据主义

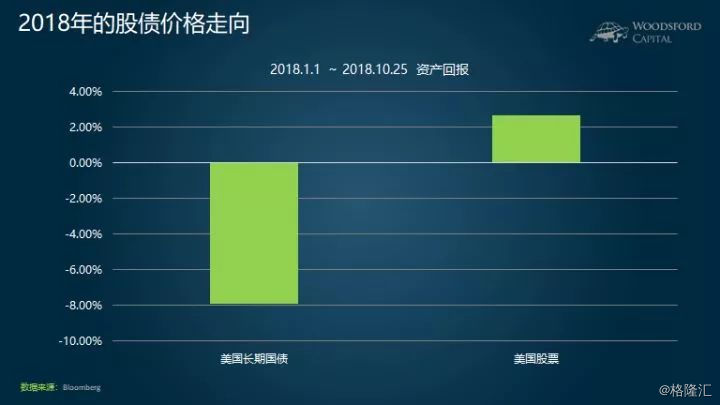

债市走熊是2018年美国市场的一大典型现象。

从年初至10月25日,长期国债(以VGLT计算)大约下跌了8%左右,而美国股票(以VOO计算)则上涨了2.7%左右。

升息预期与债市

很多读者可能会关心:究竟是什么原因导致了债市下跌,股市上涨?

一个大众普遍接受的理由是:美联储加息了。

2018年年初的时候,美联储的基准利率为1%—1.25%,10年期的国债收益率为2.46%左右。到了2018年10月尾,美联储的基准利率已经上升到2%—2.25%左右,10年期的国债收益率,也相应上涨到3.1%左右。

也就是说,美联储在短短的10个月内将基准利息提升了1%。这个升息速度是过去十多年里没有发生过的。

有些朋友可能会说:美联储升息,折现率上升,因此美债价格下跌。这个趋势好像很明显。目前看来,美联储还会继续升息,那我是不是应该卖掉国债,等到他们升息结束后再买回来?

这个想法听上去挺有道理的,但是忽略了一个投资中的最重要的逻辑:决定未来美债价格走向的,不是美联储是否升息,而是美联储的升息步伐是否和市场预期一致。

这段话读起来可能有点烧脑。没关系,让我来为大家好好分析一下。

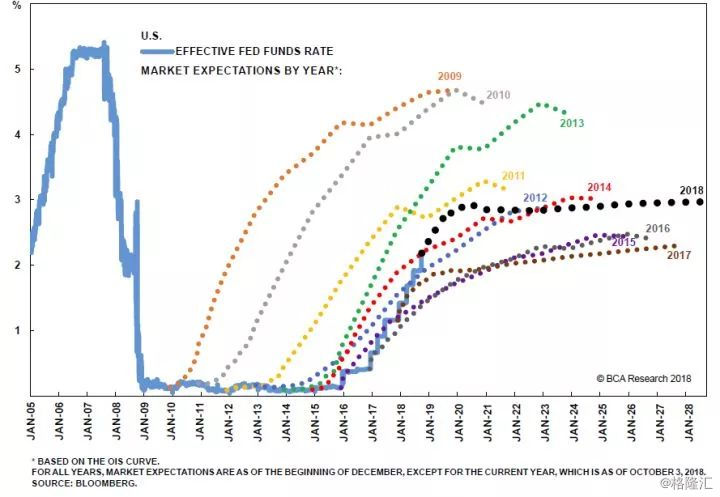

我们先来看下面这张来自BCA Research的图表。

这张图显示的是过去几年美联储的基准利率(上图蓝线),以及每一年市场对于未来几年的基准利率的预期。

举例来说,2009年(上图橙线)的基准利率为0—0.25%左右,当时市场普遍预期美联储很快就会开始升息,基准利率到2011年会上升到1%左右,到2012年会上升到2%左右。

但事实是,大部分人都被打脸了。美联储不光没有在2010年升息,后来在2011、2012、2013、2014和2015年都没有升息。所以,我们看到,市场对于美国基准利率的预期一错再错。

因此,美国的国债在2009—2015年间经历了一个牛市。以美国长期国债指数ETF-VGLT为例,从2010年1月1日,到2015年12月31日,VGLT的净值上涨了31%左右,平均每年5%左右。虽然这个收益不如同期的股票回报,但是作为一个无风险资产,能够获得每年5%的回报,其实是非常高了。

这里需要强调的第一个重点就是:美国债券在2010—2015年间的价格上涨,主要原因在于市场大大高估了美联储的升息意愿。大家预期美联储可能在金融危机2年后就开始升息,没想到这一等,就是7年。

但是这种情况,从2016年年中开始发生变化。

2016年,美联储开始逐渐升息,从此美元进入了升息周期。这时,一个非常重要的变化也随之发生:市场对于美联储的升息的估计,从高估变成了低估。

举例来说,市场在2016年的时候(上图灰线)预期美联储会逐渐升息,到2020/21年左右时,才会上涨到2%。

但事实是,美联储在2018年就将基准利率提升到2%,比当时的市场预期早了2—3年。

当然,随着美联储不断升息,市场的预期也跟着逐渐变化,但显然还是跟不上美联储的步伐。比如,市场在2017年的预期是,美联储的升息速度在基准利率上升到接近2%的水平后会降下来。现在回过头来看,这个预期显然又错了。

因此,在这里向大家强调本文的第二个重点:美国债券在2016年年中开始下跌的主要原因,并不是美联储升息,而是美联储升息的步伐比市场的预期更快。就是说,大家没有想到,美联储的升息步伐会这么快。

债券价格会继续下跌么?

下面,我们来讲讲大家感兴趣的另一个问题:接下来,美联储会继续升息么?债券价格会继续下跌么?

我们先来看一下市场的预期。

如上图中的黑色曲线所示,目前市场预期美联储会在2020年以前将基准利率上升到3%。然后,基准利率会稳定在3%左右。

这个预期建立在目前所有市场参与者对于美国经济的展望,以及对美联储政策倾向的判断之上。如果我们想要估计美债的价格走向,起决定性因素的关键问题就是:在未来几年,美联储的升息速度是如市场预期,还是高于/低于市场预期?如果美联储确如市场预期的那样,慢慢将基准利率上调到3%,然后保持在这个水平稳定不变,那么现在的债券价格已经消化了这样的预期。因此,基于这样的预期去看空或者看多债券是毫无意义的。

至于到底美联储会更加激进,还是相对缓和地进行升息,或者停止升息,甚至降息,这就是一个见仁见智的问题了。

我在之前的文章中,提到过广大投资者需要反复提醒自己的重要道理——如果想要从市场判断中获利,你需要满足两个条件:第一,和市场的想法不同。第二,正确。只有与众不同并被证明为正确,才可能获得超越平均水平的超额回报。如果没有这个能力,那还不如老老实实做一名被动型的长期投资者,满足于获得市场平均回报。

希望对大家有所帮助。