下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王涵

来源:王涵论宏观

内容摘要

Summary

2018年,全球整体经济增长明显承压,美国经济相对“一枝独秀”。2018年,全球经济整体趋势性下滑。而从结构上而言,发达国家经济增速相较于新兴市场有所加速。在发达市场内部,美国和欧洲的放缓也有所分化,呈现“美强欧弱”。换言之,2018年,美国经济相对而言“一枝独秀”。

美国经济“一枝独秀”背后是税改的提振效应显现。特朗普税改落地,财政赤字成为美国经济的重要拉动力。一方面,个人所得税的下降直接推升了可支配收入,从而提高了个体的预算约束,对消费形成刺激。另一方面,税改降低了企业所得税,从而大幅推升了企业税后利润,利好企业投资。

但“税改红利”恐接近尾声,经济下行压力增加。虽然政府财政支出是2018年美国经济发展的重要支撑。但财政净支出对美国GDP的拉动将在2020年转负,税改的支撑作用可能将接近尾声。与此同时,美国减税实际上是“透支”了一部分未来的需求,同时“做高”了当前经济和企业盈利的基数,使得美国经济增速以及企业盈利增速未来承压,同时,在外需低迷、贸易战抬升生产成本的多重作用下,美国企业投资已经明显下滑,美国经济下行压力明显增加。

资产配置:资金利率上升,信用利差扩张或成主线。当前,全球非美经济体的放缓似乎已开始传导到美国,如前所述,美国经济增速以及企业盈利增速可能面临下行压力。在此背景下,全球资金的风险偏好可能趋于下降,这不仅将体现在美股市场上,也将体现在发达经济体的信用债市场上。事实上,发达债券市场的这种表现或与2014年有一定相似性,美国、欧洲的高收益债利差随后出现一波扩张。

扩张更为迅猛的中小企业将是相对更脆弱的一环。金融危机后,低利率环境下债权融资“规模大+成本低”,收益最多的主要是美国中小型企业。因而信用利差抬升的背景下,中小企业的脆弱性也将更高。因此,需持续关注信用利差的走势,以及信用利差扩张背景下美国企业(尤其小企业)可能受到的冲击。

风险提示:信用利差扩张对美国经济及金融市场的冲击。

正文

Evidence&Analysis

全球整体增长依然承压,

但美国相对“一枝独秀”

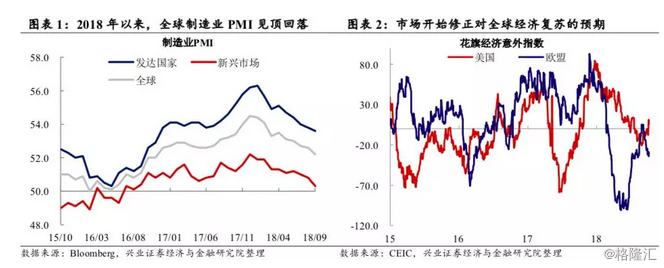

2014-2017年间:全球经历了一轮低增速下先下后上的“小周期”。2008年金融危机后,全球GDP年均增速较2002-2007年周期下平台。在中长期“低增速”背景下,2014-2017年间,全球经济实际上经历了一轮先下后上的“小周期”:2014下半年开始,商品价格暴跌叠加美元快涨,全球贸易大幅萎缩,全球经济增速也出现回落;2016年年初,中国经济的企稳拉动大宗商品国需求回暖,同时油价回升推升能源国的产成品需求,进而拉动以产成品出口为主的发达国家经济复苏。因此2017年,全球经济呈现同步复苏格局(详见《本轮全球复苏的真相》)。

但进入2018年后,全球整体增长明显承压。一方面,全球需求高位回落:全球制造业PMI自2017年年底开始见顶回落。另一方面,市场修正过高预期:花旗经济超预期指数自2017年年末开始一路下行,指向市场对全球经济同步复苏的预期也开始随之修正。

美国经济相对而言“一枝独秀”。虽然从整体看,全球经济趋势性下滑,但从结构上而言,发达国家经济增速相较于新兴市场有所加速。在发达市场内部,美国和欧洲的放缓也有所分化,呈现“美强欧弱”。换言之,2018年,美国经济相对而言“一枝独秀”。

美国经济“一枝独秀”背后:

税改提振效应显现

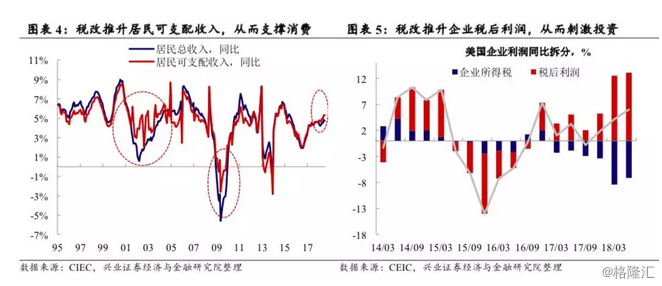

特朗普税改落地,财政刺激对美国经济形成支撑。2018年,特朗普税改落地,财政赤字成为美国经济的重要拉动力。

居民消费:税改提升居民可支配收入。对居民部门而言,个人所得税的下降直接推升了可支配收入,从而提高了个体的预算约束,对消费形成刺激。分析长周期数据可以看到,居民可支配收入增速高于居民总收入的时期为数不多,而且往往与减税等财政刺激相吻合。

企业投资:税改推升企业税后利润。与居民部门类似,税改降低了企业所得税,从而大幅推升了企业税后利润,利好企业投资。

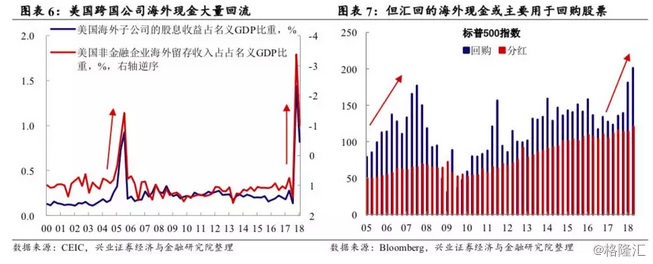

需要注意的是,与2004年小布什《本土投资法案》类似,特朗普税改要求美国跨国公司将海外留存利润一次性汇回,并给予税收抵扣作为激励。2018年1-2季度,美国跨国公司海外现金汇回激增,但参考2004-2005年的经验,企业海外汇回现金可能将主要用于股票回购,对企业投资的正向拉动将比较有限。

“财政红利”恐近尾声,

经济增速或已见顶

往后看,税改的拉动作用恐怕将接近尾声。如前所述,政府财政支出是2018年美国经济发展的重要支撑。但需要注意的是,财政净支出对美国GDP的拉动将在2020年转负,税改的支撑作用可能将接近尾声。

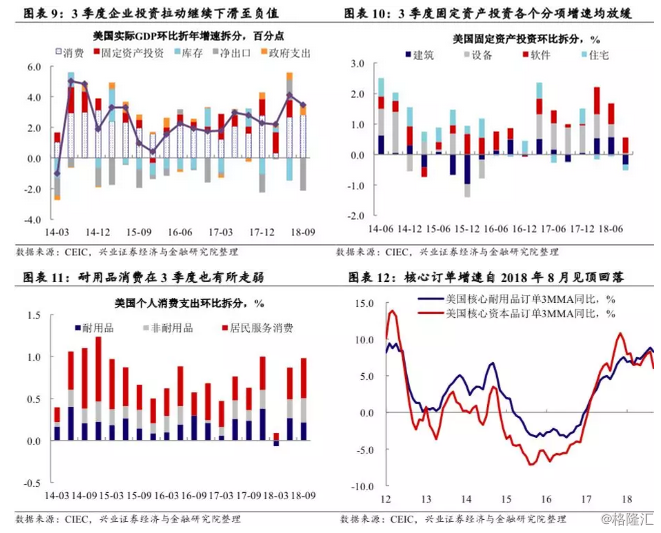

从三季度经济数据看,企业投资已出现放缓。美国2018年三季度实际GDP环比折年增速回落至3.5%。从分项看,税改的提振效应在居民部门仍然有明显体现:消费环比拉动由2.7%继续攀升至2.8%;而贸易战下的提前出口效应消除,“净出口走强+库存走弱”的组合转变为“净出口回落+库存增加”;固定资产投资则成为最大拖累,连续第2个季度出现下滑,甚至滑至负值(-0.1%)。

进一步拆分固定投资可以看到,无论是住宅投资,还是非住宅投资的建筑、设备、软件投资,增速均出现放缓,其中建筑投资增速更是从1.7%大幅降至0.2%。与之对应的是,核心资本品订单同比从8月开始见顶回落。与此同时,虽然居民消费仍然表现强劲,但拆分来看,3季度耐用品消费也有所走弱,这与核心耐用品订单增速的回落也是一致的。

企业投资走弱的背后:税改预期+外需回落+贸易战抬升成本。企业投资走弱的背后可能有多重因素作用。

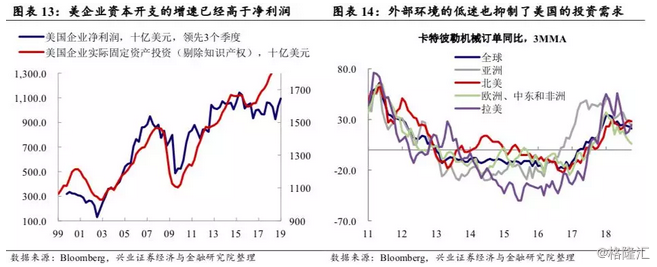

首先,税改推升了基数,继续提速预期较为困难。如前所述,特朗普税改抬升了企业的税后利润,但随着税改向前推进,高基数的作用下,盈利预期可能有所回落。2017年以来,美国企业资本开支增速已经明显高于企业利润,固定投资已经在高位的情况下,随着税改接近尾声,企业的投资预期可能也将随之回落。

其次,外需不佳抑制了企业的投资需求。如前所述,2018年以来,除了美国,全球其他经济体整体呈现增速放缓的态势,从卡特彼勒机械订单看,除了北美地区,其他区域的订单也自年初以来明显下滑。外部环境的低迷也抑制了企业投资需求。

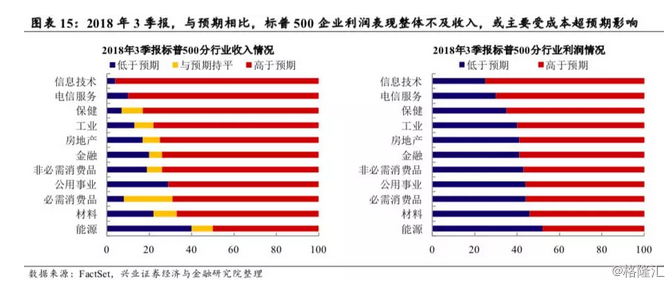

最后,贸易战可能抬升了企业的生产成本。美国钢铁和铝关税自2018年6月落地,美国对中国征税清单也于近期陆续实施。原材料被收取关税,直接抬升了企业的生产成本,也不利于企业盈利。可以看到,迄今已经公布的标普500的企业财报中,与预期相比,企业收入明显表现好于利润,说明成本的拖累成为企业预期之外的成分。

资产配置:资金利率上升,

信用利差扩张或成主线

当前美国经济与金融市场之间的相关性比金融危机之前要强。从宏观指标上来看,美国经济的稳健性比金融危机之前要高。但是事实上,美国经济与金融市场之间的相关性要明显高于金融危机前。在居民端,居民的资产负债表中股票资产的占比明显提升,这也使得股票市场的波动对居民消费的影响可能也将被放大。

同样地,经济与金融市场之间的关系更加明显地反映在企业端。在金融危机后,各国央行持续购买国债或者高等级债券,这对国债市场上的私人投资者是一个挤出效应。同时,长期低利率环境倒逼私人投资者增加风险承受能力,增加久期错配等,这压低了全球的信用利差。在2018年1月,欧洲高收益债甚至低于美国10年期国债收益率。而信用利差的收窄反过来又刺激了低评级企业的借债。

美国经济“惊喜”不在,可能意味着全球资金转向“Flight to Quality”,低评级信用利差将面临扩张压力。此前,美国经济的相对稳健促使资金追逐收益(Hunt for Yield)。而现在,我们看到全球非美经济体的放缓似乎已经开始传导到美国,而美国减税实际上是“透支”了一部分未来的需求,同时“做高”了当前经济和企业盈利的基数,这使得美国经济增速以及企业盈利增速可能面临下行压力。这也是为什么在美国3季报整体似乎不错的背景下,美股仍然出现暴跌的原因。在这种背景下,全球资金的风险偏好可能趋于下降,这不仅将体现在美股市场上,也将体现在发达经济体的信用债市场上。事实上,年初以来,伴随着欧洲经济放缓,欧洲高收益债利差已扩张了135个bp。未来是否传导至美国是值得关注的。

事实上,发达债券市场的这种表现或与2014年有一定的相似性。2013年,伴随着美联储开启货币政策正常化,美债收益率上升,与此同时新兴市场首当其冲,其利差(新兴市场国债与发达经济体国债)首先开始扩张。而到2014年,全球经济放缓压力逐渐传导至发达经济体,美国、欧洲的高收益债利差随后出现一波扩张。

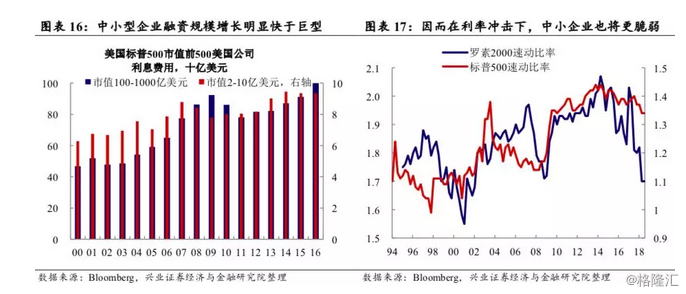

资金成本上升背景下,扩张更为迅猛的中小企业将是相对更脆弱的一环。拆分企业规模我们看到,中小型企业债权融资规模增速明显高于巨型企业。因此我们不难发现,低利率环境下债权融资“规模大+成本低”,收益最多的主要是美国中小型企业。因此,信用利差抬升的背景下,中小企业的脆弱性也将更高。从衡量企业偿债比率的指标来看,美国大企业(标普500指数)和中小企业(罗素2000指数)的短期偿债能力均有所下滑,但后者下滑幅度明显更大,且于2015年就开始已经出现下滑,这与美国重启加息周期的时间点恰是吻合的。因此,需要持续关注信用利差的走势,以及信用利差扩张背景下美国企业,尤其是小企业可能受到的冲击。

风险提示:信用利差扩张对美国经济及金融市场的冲击。