下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这是格隆汇研报掘金在2018年9月13日关于腾讯估值问题!

完整题目:如何对腾讯进行估值,什么价抄底最安全?港A医药股普遍大跌,带量采购政策看券商如何解读?中秋国庆邻近,抄底要提前;这家公司风险释放完毕,全年业绩预期大增并且大股东积极增持有上车的机会?(09/13)

导读:

1、腾讯控股(0700.HK):游戏业务承压,估值逻辑变化

2、医药股普跌的政策因素:带量采购的真正含义

3、唐德影视(300426.SZ)2018年中报点评:短期风险出尽,影视项目进展顺利推动业绩高增长

4、旅游策略报告:黄金周来临,景区股或有机会

5、8月汽车产销量分析:销量增速继续回落,行业个股承压

今日正文:

1、腾讯控股:游戏业务承压,估值逻辑变化

1)网络游戏“总量调控”政策提出,游戏行业监管风险仍在积累

事件:

8月30日,教育部、新闻出版署等八部委联合印发《综合防控儿童青少年近视实施方案》,其中提出:“实施网络游戏总量调控,控制新增网络游戏上网运营数量,探索符合国情的适龄提示制度,采取措施限制未成年人使用时间。”

8月28日,国家部门呼吁:我国学生近视呈现高发、低龄化趋势,全社会都要行动起来,共同呵护好孩子的眼睛。教育部等八部委的《方案》就是为了响应这一重要指示而拟定的。

网络游戏总量控制导致游戏股普遍承压,特别是南方都市报报道后续可能35%的游戏征税率更是严重打击了投资者对游戏公司的信心。

观点:国家打压游戏行业的态度中期不变

根据游戏工委与伽马数据联合发布的《2018年1-6月中国游戏产业报告》,今年上半年,游戏市场整体收入1050亿元。不过在游戏行业磅礴发展的同时,不少青少年沉溺其中,严重影响了学习和生活。根据《2017年中国电竞发展报告》的数据,30岁以下的电竞粉丝在整个群体中占比高达53%。

游戏行业:18H1中国游戏市场规模1,050亿元人民币(YoY+5.2%),增速明显放缓。

2)中金关于腾讯中报观点:

1)游戏业务

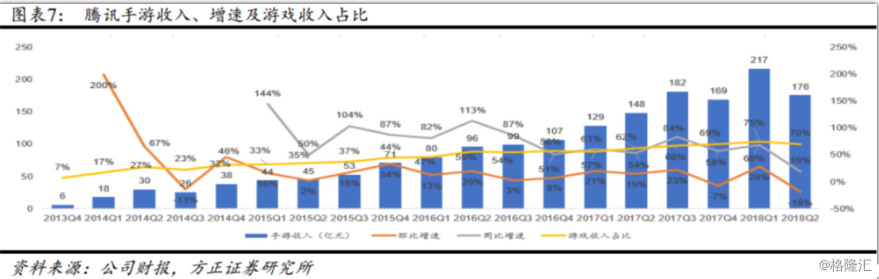

关于手游业务,18Q2手游收入环比下降19%,预计3季度实际确认的收入环比增幅仍将小于10%,主要因为2季度递延收入环比下滑近10%。2)端游业务,预计3季度端游收入同比下降6%,全年下滑2.6%。

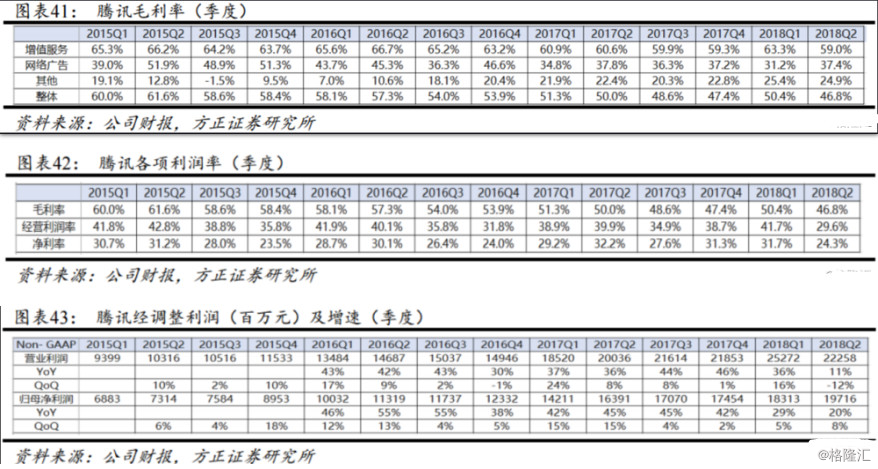

2)业绩预期:预计2018年3季度和全年非GAAP净利润将同比增长13.4%和17.9%。(当前动态PE:31倍)

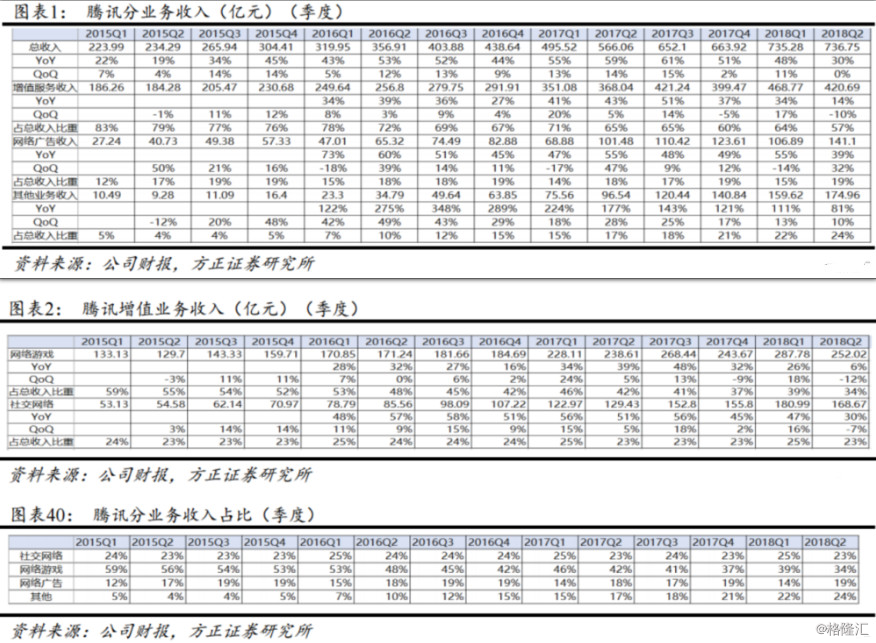

3)腾讯分业务收入解析(方正证券研究所)

1)18Q2增值服务420.69亿元(YoY+14%,QoQ-10%),占收入比达57%(YoY-8pct,QoQ-7pct),其中网络游戏收入252.02亿元(YoY+6%,QoQ-12%),占比34%(YoY-8pct,QoQ-5pct),社交网络收入168.67亿元(YoY+30%,QoQ-7%);

2)网络广告业务141.10亿元(YoY+39%,QoQ+32%),占比19%(YoY+1pct,QoQ+5pct),社交及其他广告收入达93.80亿元(YoY+55%,QoQ+27%),媒体广告收入47.30亿元(YoY+16%,QoQ+43%);

3)其他业务收入174.96亿元(YoY+81%,QoQ+10%),占比24%(YoY+7pct,QoQ+2pct)。

腾讯游戏业务的新估值逻辑将持续打压股价,少量回购作用不大(格隆汇内参)

我们认为腾讯游戏业务在严监管下的增速进入个位数,其原有的估值逻辑是高速增长给予30倍PE,但眼下机构显然不会再按照这个逻辑来进行估值,预期市场会逐渐给出5-8倍PE,腾讯股价将承受很大的压力。

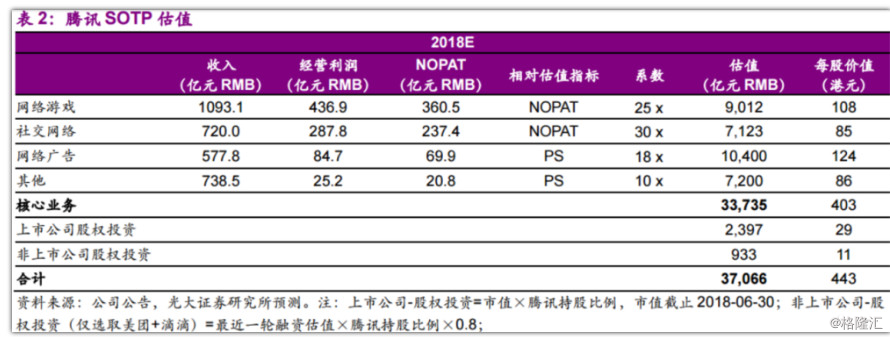

2、如何对目前的腾讯进行估值

先看看光大证券研究所对腾讯的估值:443元/股

点评:网络游戏业务给予的系数仍然是25倍PE,这与当前的腾讯游戏业务的处境是矛盾的,需要修正,社交网络随着微信用户与QQ增量的天花板以及未来的增速有放缓的可能(考虑到未来几年宏观经济进入下行周期),给予30倍PE过于乐观。网络广告以18倍市销率来估值,这种估值做法不够客观,我们还原给予PE估值法。

光大的估值表中我们不清楚有没有加进小程序业务价值估计,2018年,小游戏年流水有望到60亿元,假设2019年小游戏年流水达到80亿元人民币,约能贡献净利润23.4亿元,按30倍PE估算,小游戏估值约100亿美元。我们将小程序业务价值考虑进去,(市面上有广发关于小程序500亿美金的估值说法,但我们谨慎对待)

我们对腾讯的估值:(ps:市销率):

近期更新内容:

医药CMO龙头,长期成长性确定;股价低位,现金流大幅度增加,外资抢筹新进(11/02)

视频龙头短期亏损无忧长期价值,临近建仓时点;这家影视公司值得重点关注;押注年轻人,最好的标的就是它(11/01)

机会:产品2019年提价预期,明后年新产能投产;私募重仓的儿童药领军者(10/31)

欲看更多内容请到格隆汇官网或者格隆汇APP商城购买

格隆汇官网:点此进入

格隆汇APP商城:点此进入