下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

从虎扑网看中国体育产业未来

作者:格隆汇 杨仁文

作者:格隆汇 杨仁文

8月16日(星期六),格隆汇会员杨仁文及团队走访了代表中国体育产业未来方向的、中国最大垂直体育社区网站——虎扑网高管暨体坛传媒副总兼董秘赵延年,就中国体育产业做了4个小时的深入讨论、沟通,梳理了中国体育产业现状以及未来的变革方向。从虎扑网高管对中、美体育产业的思考,对中国体育产业改革红利的思考,对未来商业模式的的思考可以看到中国体育产业的未来发展方向。

调研公司:虎扑网

调研日期:2014年8月16日

调研地点:上海

调研组织者:杨仁文及研究团队/ 杨仁文、姚蕾

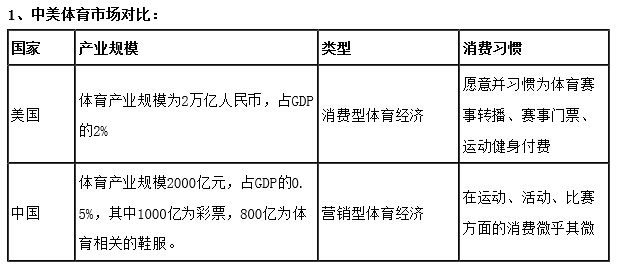

中国体育产业:空间大,将高速成长

2、中国体育将高速发展:

(1)改革导向和红利:

市场化:如中超这样的大IP,早前未市场化,由国家掌握,之后会逐步市场化。

十二五规划:首次明确提出了体育产业发展的量化指标,体育产业增加值平均每年增长15%以上,到“十二五”末期,体育产业增加值超过4000亿元人民币,占GDP比重超过0.7%,体育产业成为国民经济的重要增长点之一。在国家政策、产业政策、地方政策的大力支持下,体育产业将呈现出巨大的成长性。

国家级单位的合作机会:如国家体育总局群体司来公司调研,希望和有能力有想法的公司合作。整体政策导向是放开,体制内公司寻求商业化,如中超球队、CBA球队这些;又如上海的虹口区,希望打造成精武文化区,也需要理解体育,理解市场的人去运作。在赛事营销方面,通俗地说公司业务比较像体育界的《同一首歌》,但娱乐有“限娱令”,而体育赛事方面,由于积极、健康、向上的导向,不会被禁。

(2)行业空间巨大:

中美文化行业规模比较:体育产业总规模(中:美)=1:10;游戏产业规模(中:美)=1:2;影视产业规模(中:美)=1:4。

(3)消费模式转变:

美国是消费导向型国家、中国式营销导向型国家。后期,随着中国人的概念逐步放大,中间的崛起,消费模式将改变。2000年-2013年是中国体育的营销时代,2015年开始则将是中国体育的消费时代。

3、重要数据参考:

(1)中国体育人群:1.25亿;泛体育人群:5亿。

(2)虎扑注册用户:5000万人;日均PV: 1亿次;日均活跃用户:3000万,日均手机活跃用户:580万。

【虎扑网——中国最大的垂直体育社区、最大的全体育营销集团】

公司简介:

中国最大的体育垂直类网站。以篮球起家,目前拥有3,000万活跃用户,用户规模和新浪体育接近,远超腾讯体育、搜狐体育等门户网站,竞争对手主要是新浪体育。公司网站的PV等数据没新浪大,但用户粘性高。公司现在全面覆盖奥运、篮球、足球、网球、赛车全体育门类,根据艾瑞咨询公布的数据,虎扑2011年已经成为中国访问量最大的体育网站。公司的愿景是中国互联网体育NO.1,全体育营销服务方面最大的公司。

公司创始人:

创始人兼CEO程杭博士,毕业于清华大学精密仪器专业,获美国西北大学机械学系博士学位。创业的初衷:(1)乔丹球迷;(2)看到中美体育的差距。04年程杭在芝加哥创立hoopCHINA(hoop是篮球框的意思),大学毕业生杨冰在国内经营篮球视频网站“篮球视界”,两人通过发邮件认识,两年后在从未见面的情况下合并运行网站。论坛上线第一天:论坛仅2人注册、7个UV,但网站内容包括NBA球员薪资合同、选秀记录、球探报告、球队荣誉汇总、名人传记等国内不常见的资料(利用中、美信息的不对称),奠定了虎扑以内容为王、有核心价值取向、深度维护有价值的内容的运营基础。

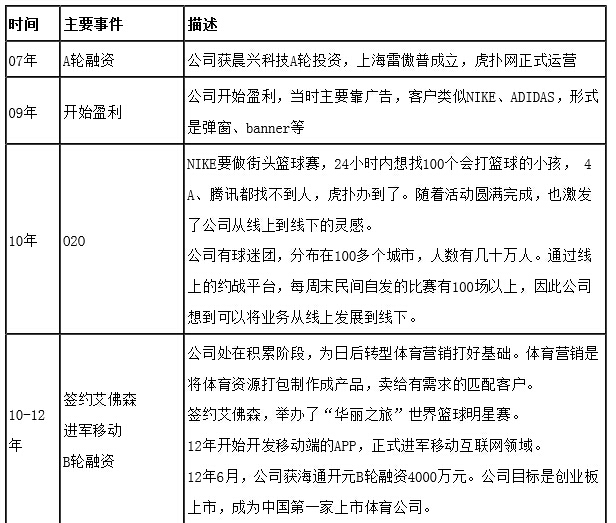

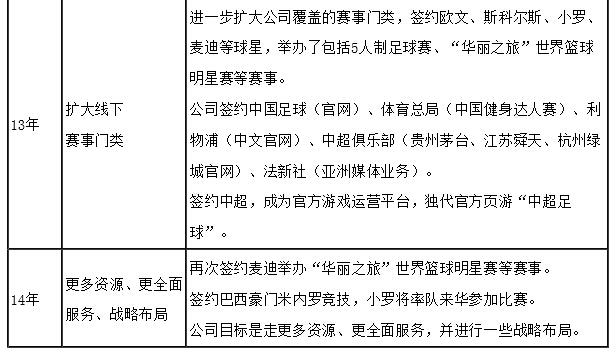

公司发展史:

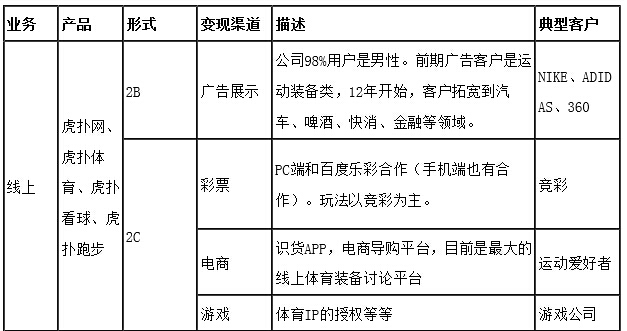

业务及盈利模式:

*公司目前是2B业务占50%以上。2B业务中,广告:赛事营销比例在1:5-1:3之间,公司的目标是做到1:1。毛利率方面,赛事毛利率低于广告。公司是从VIE结构转回来的,因为准备在国内上市,所以肯定是要盈利的。

公司的创新和优势:

1.了解用户:对互联网体育用户有深刻理解。

2.粉丝经营策略:互联网用户是金字塔型的结构,公司通过制造话题,制造事件,结合上层KOL(key opinion leader,关键意见领袖)的引导达到粘度,减少经营费用和营销成本等。公司运作过的项目包括:(1)百种方言贺国足;(2)国家体育群体司指定合作单位:健身达人赛,赛事运营中挖掘出美少女下围棋、三岁台球神童、76岁会打篮球的老奶奶等。

3.让用户发出声音。

分业务发展展望:

1.虎扑网:网站部分,线上部分不指望赚钱,主要是奠定公司的媒体地位,实践对体育的理解。公司赚钱的对象不是线上那部分用户。

2.虎扑看球:文字直播(国内WIFI 不稳定 流量费高 文字直播比较适合国内环境;如果是学习或办公环境 文字直播比较合适 文字直播、技术统计比较主流)。近期在关注如ACFUN、BILIBILI之类的弹幕网站,比较有意思。

3.彩票:主要看政策发展。

4.电商:希望将电商做成类似“资产”性质的产品,在特定人群中具有号召力,做成有文化标签的东西。公司曾经做过“卡路里商城”的电商,是一个失败的经验,最终被识货区冲击倒逼而失败,因为识货会引导客户向最优的资源去。卡路里商城的另一个问题是“太重”。蘑菇街的成功转型也是一个参考(提示:“导购”转向“垂直电商”概念,新一轮融资超过两亿美元,投后估值十亿美元)。

5.视频:乐视也在做体育,公司在与其合作,目前的模式主要是导流。公司的版权费用(图片、视频)放在管理费用里。

6.赛事运营:公司维护能容纳3000人以上的体育场馆及规模以上企业的列表。公司会做好方案,完成媒体推广,行政批文以及落地的承办和招商。随着公司的影响力扩大,资源获取成本越来越低,与体育明星经纪人的询价的能力也会增强。公司目前赛事单场盈利在百万级别,以艾佛森的赛事为例,一般是做几站比赛,收益包括门票、广告、赞助,合作方式包括项目合作、买断球员等,成本一般是固定的。赛事运营有一定的季节性,四季度一般为淡季。

7.未来拓展重点:X项目。

司方向和愿景:

1.互联网思维:轻资产模式,以互联网思维做体育。公司目前员工250人左右。比如像线下活动赛事营销,仅10多人运作。公司有专业的资源、产品、营销的标准化的执行手册,项目执行工作外包,每场赛事仅需2-3名公司员工负责。

2.体育消费:公司最终想做的是体育消费,而不是体育营销。体育营销的话,像央视、5星体育都是竞争对手。主要客户如NIKE,全年营销费用盘子是一定的,全案营销,在电视、纸媒、门户、垂直类等进行划分,公司是垂直类投放的主要企业。公司的广告客户结构在变化,鞋服类广告客户已经下降至30%左右。公司的目标不是体育营销公司,是服务终端客户,发展的方向包括体育培训、体育旅游(体育夏令营等等)。

3.产品模式:公司不满足简单的流量变现,希望把体育资源做成产品。公司体育内容资源采购方式:(1)买版权内容:如WCBA,CBA球队的官网;(2)2.0的UCG模式(用户自发上传),目前UCG:采编内容=1:1。