下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 高品质公司投资研究

经验曲线是布鲁斯亨德森提出的,他认为每当积累的经验翻一番,增值成本就会下降大约20%—30%。生产效率的提高以及工业化的历史都建立在职能分工以及生产资料投资的基础之上。经验曲线是衡量分工以及投资潜在效应的一把尺子。他包括学习、分红、投资、生产规模几个方面。

亨德森认为工人会学习,如果他们能够学着把一项工作做得更好,能在这项工作上花费较少的时间,这就等于用相同的时间生产更多的产品。一般来说,总产量每翻一番,产出水平就能提高10%—15%。这就是著名的学习曲线对工时生产力提高的测度结果。

他还认为如果两个人在做同一件事情,那么就会有可能把这件事情分成两部分。这样在既定的总产出下,每个人相当于做了两倍各自新分工的工作。如果生产规模随着总的经验值同时翻番,那么学习的作用使得成本下降了10%—15%,而分工也会使成本下降10%—15%。经验曲线总效应应大致就能使总成下降20%—30%。

还有就是经验曲线中成本的下降部分受制于投资率。投资回报确实能使成本下降。没有投资就不会有生产能力的扩张,而在恒定的生产能力水平上,也就不会有成本的下降。经验曲线中的成本下降效应,很大程度上是由投资回报造成的。

企业成长带来了生产能力的扩张。除非增量本身的规模也在增加,否则每一单位的增量都将化为总的一个小分子。因此生产能力的利用率和规模效应都受到企业成长因素的影响。

经验曲线成本是现金流的率除以产出率的结果,并非会计准则。这意味着经验曲线成本包含了资金成本和源于增值的资金回报。他的计算剔除了因价格水平因素导致的交易利润和损失。

以上是布鲁斯亨德森对经验曲线的思考和研究。其实我们可以看到企业特别是制造企业要想获得真正的低成本优势,他必须把经验曲线与规模优势相结合,才能发挥其持续性的作用,而这时成长和价格就是企业制定低成本战略重要的参考和依据。这一点非常重要。

价格走势必须与成本走势大致同步。否则利润率将会不断扩大。几乎所有的价格行为都呈现出两种典型的模式。在第一种模式中,剔除通胀之后的价格与成本同步变动。另一种模式价格下降的非常缓慢,几乎维持不变,然后某一时点上价格开始下跌,而且跌幅远远大于上述的第一种模式。PVC、玻纤制品就是这样的例子。

如果是价格下降的非常缓慢,行业领导者不断提高的利润率是竞争者进入市场,实现更高增速的强力诱因,每当领导者的市场份额减小,他的累计经验增率就会减少,成本降幅也就会随之变小。一开始市场进入者的成本很高,但较快的增长速度会迅速降低成本。比如中国巨石。

中国巨石发展主要有以下几个阶段:

第一阶段,第一次技术垄断,万吨级池窑生产技术的突破。

巨石94年实施第一次技术创新建立池窑,对比坩埚法生产效率大幅提高,2000年后巨石首次建设万吨线,同期泰山、CPIC万吨线投产,拉开了大型池窑建设序幕。01年万吨大池窑上马后成本费用陡增。

第二阶段, 2002~2008年,研发大规模窑炉引领第二次技术突破,国内产能快速扩张。

随着对池窑拉丝技术掌握以及出口需求增加,04年巨石开始建设桐乡年产60万 吨玻纤生产基地,开启第二次创业;2004年9月点火的6万吨桐乡一号线,是当时亚洲最大、世界一流的无碱池窑项目。随后截止08年底,陆续建成5条近60万吨粗纱产能,单线产能14万吨,已引领全球玻纤工业;

玻纤纱的盈利高点出现在2007-2008年,吨净利逾1000元/吨,而2008年正是玻纤纱产能历史上集中释放的一年,新增产能达100万吨。

此时期有几个特点:

1、国内玻纤纱需求增速年均约30%,全球范围年均增速也超过10%;

2、中国产能扩张迅速,占世界产能比重从2004年前不足20%提到到2008年近50%;

3、行业池窑拉丝技术迅速成熟,池窑产量占比从2000年的22.7%提高到2008年的82.5%,产品质量和生产效率得到显著提高;

4、质量提高后,出口占比从2001年的23.5%提高到2008年的35.4%,外需占据主导;

而背后是中国的龙头玻纤企业的竞争力迅速提升,原因如下:

低廉的的劳动力资源(缠绕拉丝等生产工序,之前呈劳动密集型);掌握了大型池窑拉丝生产线设计和建设技术;具备了池窑生产过程中的装备和耐火材料的配套供应(材料工业整体水平提高);掌握了增强型玻纤产品浸润剂技术和一些成膜剂生产(但与国外仍有较大差距);

第三阶段,金融危机产品升级弯道超车,替代外资。2009~2013年,国内新增需求唱主角,金融危机因祸得福,周期底部实现对外资的替代和国际市场的卡位;

这一阶段玻纤纱行业经历转变:国内需求贡献增量、海外量化宽松;玻纤纱的观察点由供给端转为需求端,后危机时期,美国经济体与中国经济体经济周期有时间差,全球玻纤需求增量由海外转向国内。

这段时间玻纤纱的终端需求来源如下:

2009年需求增速来自于国内风电(风电补贴政策)、国内交通投资(4万亿投放);2010年需求增速来自于国内建筑、交通、出口(国内4万亿投放,海外量化宽松);2011年来自于国内建筑与出口。从国内外需求叠加的部分看来,2012年再次进入“最差的时候”。10-13年间全球需求增加大于新增供给增加,行业供需层面逐渐恢复平衡;这一阶段行业受到库存周期影响,巨石12年存货周转天数一度高达170天(目前约100天);

技术进步主导的产品结构升级,实现了在周期底部对国外竞争对手的替代,而周期上行时,实现了成功卡位。 2012-2013年全球产能缩减约30万吨,例如OC的杭州6万吨生产线停产(风电纱为主,至今尚未复产)。而巨石风电纱、热塑纱等在此期间实现了弯道超车;

第四阶段,产品加速迭代,第三次技术创新,产品技术提升。2014~2017年,产品快速迭代,前两次技术创新,在生产工艺,而第三次技术创新,是产品技术;

产能扩张大幅放缓:全球玻纤企业对于产能扩张意兴阑珊,全球无碱玻纤纱产能基本稳定在570万吨,其中中国产能约300万吨,占据全球产量50%以上,产能增速大幅放缓,寡头垄断格局基本形成;14~16年中国玻纤产能进入冷修周期(池窑8~10年),这一时期总体需求大于供给;

这一阶段技术进步量变到质变带来了结构升级,应用增加,隐形的供给出清。2014年涨价也说明这一变化:自2014年初以来产品累计涨幅约800元/吨(约15%),而撬动这一涨幅的风电纱需求仅约占全国总产能的10%,我们认为,需求是此轮涨价的必要因素,但仅从量的角度不足以解释,背后是技术的变化,带来了供给的隐性出清。

第五阶段,海外扩张加速,看齐福耀。2017往后,海外建厂新阶段,中国优秀制造业出海,步入智能化;

未来几年新增产能和产量基本匹配:经济韧性十足,根据过往经验,全球玻纤行业需求增速基本是工业产出增速的1.6倍;

通过经验积累,玻璃纤维的竞争者们一直沿着成本曲线展开竞赛,如果一家公司的成长速度比另一家公司快,两者的相对成本就会发生逆转。竞争者之间的相互作用不断改变着他们的相对利润率。这就是二十多年来玻璃纤维行业当中发生在中国巨石身上的事情。

不同成长速度决定了竞争者之间相对利润率的变动幅度。实际上,相同产品的卖家之间只可能存在一种均衡价格。若有任一竞争者有意低价销售的话,他就有可能取得市场份额、获取更快的成长速度,从而提高自己的相对利润率,除非其他对手都相应改变价格。

2007年、2017年行业全球份额情况

只有当以下三个条件得到满足时,价格才能保持稳定:

1、所有竞争者的成长速度大致相同

2、价格与成本同步变动

3、对于同等价值的产品,所有竞争者的定价大致相同

一次价格变动只会带来短暂的影响,而不会改变价格的稳定状态。只有当价格改变竞争者的相对成长速度时,价格的稳定状态才会被改变,如果短暂的价格变动作用被竞争者的反应所抵消,那么最终并不能给相对成本或价格的稳定性带来什么影响。

然而影响竞争者相对成长速度的价格变动,最终必将影响价格的稳定性,耐人寻味的是长期影响与短期影响往往是背道而驰的。倘若谁改变了成长速度,这时只要有任何一个竞争者试图维持先前的利润率,价格的稳定性就会遭到破坏。丧失了市场份额的竞争者最终将回会制定较高的价格。

我发现大部分新产品或高速成长的产品都要经历一个双向阶段的周期。第一个阶段几个保持稳定,或者只有非常缓慢的下降。然后紧接第一阶段的就是一个长期的价格急剧下跌的过程。通常只会有一个能够维持利润率的竞争者,他往往是成长速度最快的那家。

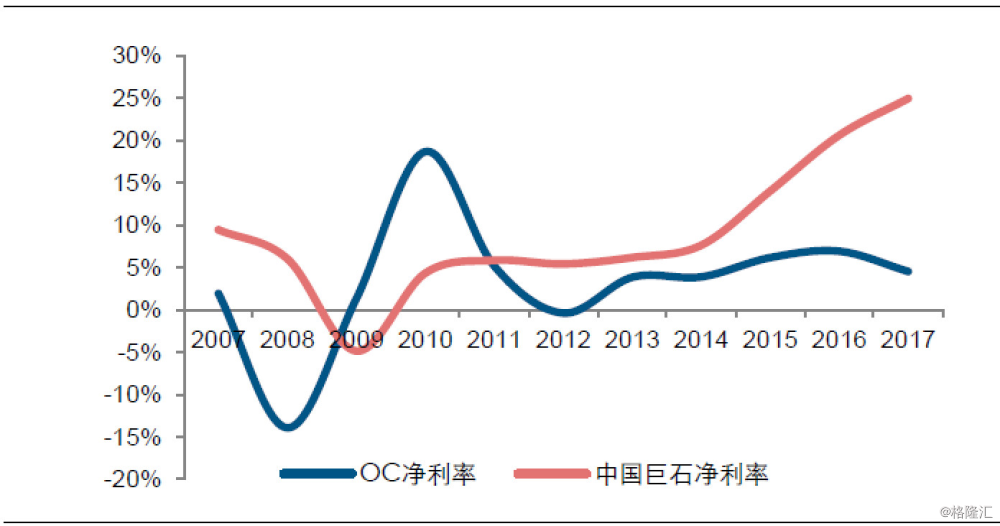

中国巨石同OC利润率对比

我们知道国内玻璃纤维 2009年需求增速来自于国内风电(风电补贴政策)、国内交通投资(4万亿投放);2010年需求增速来自于国内建筑、交通、出口(国内4万亿投放,海外量化宽松);2011年来自于国内建筑与出口。从国内外需求叠加的部分看来,2012年再次进入“最差的时候”。 2012-2013年全球产能缩减约30万吨,例如OC的杭州6万吨生产线停产(风电纱为主,至今尚未复产)。

成长速度最快的竞争者其成本的下降速度也会最快。一旦成本降到现行的价格之下,这个竞争者就拥有了选择的权利。他可以维持一个恒定的利润率,把成本的降低转化为价格下降。当然他也可以保持原先的价格,提高利润率。第一种选择将会使企业保持高速增长,并使成本持续下降。第二张选择会使价格趋于稳定,而成本和市场份额不再发生变动。很明显中国巨石是通过一种方式不断攫取市场份额,以获得更大的低成本优势和稳定的高于竞争对手的相对利润率。

因此我发现成长最快的竞争者如果能维持一个恒定的利润率,其成本的下降速度就会快于其他企业。与利润率萎缩的企业竞争,就没有必要为维持利润率而进行投资,就可以造就强大的盈利能力。规模较小的竞争者经常能在价格差异中取得容身之地,直到发展壮大,成为低成本竞争者。

价格的稳定性取决于市场领导者以及低成本竞争者的意愿,这种意愿体现为:制定足够低的价格,使任何竞争者都不能比市场成长得更快。低成本竞争者若能使价格与成本保持同步,就能够维持价格的稳定。其他任何措施都将破坏价格的稳定状态,因而改变市场份额。