下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:国泰君安研究

昨天,贵州茅台经历了上市以来的第一个收盘跌停,中证食品饮料指数大跌8.3%,整个板块哀鸿遍野。

事实上,食品饮料板块,尤其是白酒板块的下跌已经持续了整整一周,中证白酒指数跌幅超过23%。

食品饮料行业一直被视为熊市最好的防御板块,白酒业又是食品饮料业中的明珠,缘何连续大跌,又被茅台的一份季报压倒最后一根稻草?

就在白酒板块经历黑色星期一的上一周,第99届全国秋季糖酒会在长沙如约而至。作为一年一度最重要的行业展会,无论是与会的厂商还是专家,其一言一行都在反映出行业的动态与情绪。

国泰君安食品饮料行业的分析师们在亲历现场之后,带来了第一手的报道和分析。从中,我们或许可以一窥行业暴跌的因与果。

01 高中低价位,“价价”有本难念的经

高端酒:茅台的高处不胜寒

相对于外界的喧嚣,茅台厂商更关注经销商四季度的销售计划、诚信与合法经营、消费者服务工作。

第一,要求经销商合理分配销售计划,做好终端渠道供货、核心团购、店面销售的销售计划,迎接元旦、春节等销售旺季来临;

第二,要求经销商诚信经营,严格遵守公司关于价格管控的相关政策;

第三,要求经销商合法经营,按章纳税,避免成为社会焦点;

第四,随着消费人群年轻化,公司和经销商要在营销、服务、管理方面出实招,重视消费者服务,举办形式多样的茅粉活动,做好茅台文化推广。

我们认为,茅台公司所言所行均是基于立足长远的考虑,以更好地巩固自身产品、品牌与渠道实力:

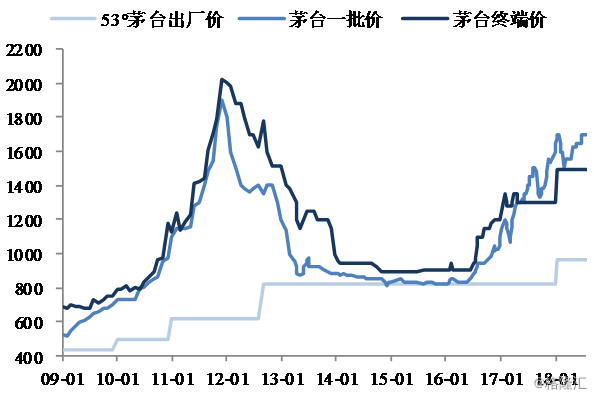

价格方面:目前茅台酒价格稳定在1700元左右,渠道调研经销商库存普遍不高,预计茅台酒价格将继续稳定并持续一段时间。虽然出厂价与批价间价差依然巨大,但是出于长远考虑,预计茅台来年提高出厂价可能性不大。

量方面:在总量有限的条件下(预计2020年前可释放的茅台酒的量每年约在3万吨左右),茅台严格控制发货节奏,使终端消费和经销商始终处在一种“半饥饿”的状态,对于茅台酒的价格稳定起到了一定的支撑作用。

渠道方面:如今的茅台经销商实力更加雄厚,“茅二代”对茅台文化有深度认同,对公司的理念和政策理解并执行到位,抗风险能力明显增强。

产品方面:系列酒推陈出新,在董事长李保芳提出的“双轮驱动”战略指导下,系列酒依然保持快速增长,对于培养酱酒消费群体、拓展品牌宽度具有积极意义。目前酱酒消费基数仍低,酱酒厂商的发展将培养更多习惯酱酒口感的消费群体。

品牌方面:茅台重视年轻的消费群体,通过举办形式多样、富有朝气的“茅粉”活动,与年轻的消费人群产生了很好的互动,也将茅台文化深入到新一代消费者心中。

“茅二代”群体成为茅台经销商中最忠诚的力量,而培养茅二代将在茅台抵抗周期波动、产生未来增长动能中具有重要意义。“茅二代”大多受过良好的教育,具有创新和竞争意识,是茅台抵抗周期波动最坚实的力量,也是茅台未来成长的核心动能。

对于酒企而言,好的经销商首先要“听话”,对酒企的指令执行到位,甚至能在行业周期向下时能与酒企共克时艰。

通过交流,我们发现“茅二代”群体在茅台价格稳定上的作用举足轻重:

他们在客户筛选上下了大工夫,用他们的话讲“每天都与黄牛斗智斗勇”,把茅台酒销售到真正有用酒需求的客户手中,甚至长期合作的二批商也只能拿到少批量的货。

自发组织互查、互相监督,严格根据厂商要求的进度打款、出货,并力求自身库存不高。正因如此,飞天茅台一批价依然稳定在1700左右,双节前后没有回调,与一批商手中库存不高有直接的关系。

数据来源:Wind, 国泰君安证券研究

那么为何茅台股价会在近期出现明显下跌,而且速度逐步加快?我们在第三部分给出了自己的见解。

次高端酒:短期扩容不再,内部竞争加剧

经济下行预期下,次高端市场短期难以扩容,处于同等价位的次高端品牌竞争趋于激烈。

在“高端论道”的微酒论坛上,洋河股份副总裁朱伟对次高端的近期趋势作出了三点分析:

短期:春节销售存在变数。6-7月国家感受到经济下行压力较大之后推出了很多积极的财政和货币政策,而刺激政策下会否出现春节小阳春仍然需要观察,这个与往年相比存在变数;而对于可能出现的小阳春,建议经销商要加快动销。

我们认为,白酒短期实际需求与基建、房地产等“用酒大户”的经济活动密切相关,国内外经济与政策的不确定因素增多,将间接对白酒需求产生影响,进而可能动摇名酒量价齐升逻辑。

中期:2019年全年将承受压力。这个压力是由大周期决定的,短期很难有比较大的政策可以力挽狂澜。而在白酒普遍面临压力下,稳健经营将是渠道的最优选择,而经销商无疑将选择与前景更为明朗的厂商合作,因而名酒内部将出现更明显的梯队分化。

长期:国家的发展最终由制度决定,企业家和科学家的良性互动共同推动中国未来长周期的繁荣。我们认为,更长远的维度可能是老龄化社会的临近对白酒行业产生的影响,一则在于老龄人口占比的提升直接减少了白酒需求的总量,二则对经济承受能力带来更大考验,消耗财富的人数在增加,创造财富的人数在减少,消费结构与习惯亦将随之发生变化。

低价位酒:“懂客户”是白酒创业群体的杀手锏

白酒创业群体多来自业内,年轻、务实、懂营销,更懂年轻消费群体的想法。

白酒行业面临激烈竞争的同时,依然不乏新进入者抢夺份额,毕竟白酒行业市场容量大、利润厚,只要对目标人群定位清晰,依然可以获取自己的份额。

这类创业群体有几个共同的特点:

业内人士,拥有多年酒类销售负责人经验;

80后,年轻有闯劲,更了解年轻的消费群体;

稳健务实,不急于铺货,而是认真选择志同道合的经销商作为合作伙伴,逐个区域稳健经营;

营销方面更加注重社群和场景营销,满足年轻消费者对情感和品质的追求;

善于讲故事,在酒质过关的前提下赋予酒体本身以精神追求。

重视年轻消费群体、重视消费者服务是这些创业者的杀手锏,同样是名酒战略营销的思考方向。

回想二十年前白酒厂商由“坐商”改为“行商”,到如今更加关注消费者体验和年轻群体,在酒企的比拼中,营销能力越来越重要,连品牌力最强的茅台都开始强调客户服务,重视“用户体验”。

因此,更懂年轻人想法,更加重视年轻消费者服务的白酒企业将获得更好的发展。

02 渠道:电商龙头强势切入,重塑产业链利润分配

1919董事长杨陵江、酒仙网的负责人郝鸿峰及汾酒集团副总杨波就酒业渠道新趋势发表了如下观点:

1919

1919已于上周获得阿里20亿战略投资而备受瞩目,未来酒厂需要电商,包含电子商务的“电”加门店的“店”,这类经销商直接面对消费者,有消费者数据,能够提供上下游之间的专业配套服务。1919计划在5年内累计开设近25000家各级门店。

酒仙网

国外渠道力量强大,最大酒商可占到市场份额30%以上,而国内目前来看依然是酒厂强势、渠道弱势。目前国内白酒线上销售份额仅占到3.5%,而占绝对量的线下销售市场却存在 “散、乱、小、假”的现象,市场有被规范和整合的机会。酒仙网2018年已线下新开店500家,并计划5年内在全国布局10000家国际名酒城店。

汾酒集团

集团正在推进数据化的“全渠道营销系统”项目,对消费数据进行精准收集和智能分析,可以创新性的开展品牌营销、改善客户体验、提高渠道效率。可见,酒企未来有望在销售过程中强化消费者互动和数据搜集,清晰定位用户画像,精准细分消费群体和消费场景,粗放的渠道扩张和管理渐渐成为过去式。

我们认为,电商龙头的新零售战火烧向酒类行业,品牌终端力量渐强,白酒行业利润将在供应链上重新分配。传统经销商在厂商强势的国内市场下,自身难以积累到足够的资金实力打造商业品牌,因此,要做到像国外经销商那样强大,力量一定来自行业外部,即现在所看到的BAT的力量。

未来5-10年,线下销售终端将会发生巨变,传统终端因不具备产品、资金、信息等优势,可能会被1919、酒仙网这类的品牌终端所取代。同时,伴随品牌终端力量的增强,白酒行业利润将在供应链上重新分配。

因此,白酒行业的竞争正逐步从白酒企业之间的竞争升级到供应链上企业的竞争,甚至将参与到互联网巨头引导的“生活方式”供应链的竞争之中。

白酒企业要想获得成长,需要打破长期依赖的品牌优势,以更加开放的态度去研究和探索如何为消费者创造价值。

03 为什么秋糖会期间白酒股连续下跌

最后,我们就本周白酒股的连续下跌做出一些思考。总结而言,我们认为对名酒增速持续性的过高预期以及持仓集中是本周白酒股票连续下跌的根本原因。

1. 对名酒增速持续性的过高预期

中秋国庆双节渠道调研反馈和糖酒会间酒企及专家对行业趋势的判断,使得投资者下修对名酒增速的持续性与高预期。

双节之后、糖酒会之前,我们对上海、广东、福建、湖南等地的白酒经销商进行渠道调研,渠道反馈双节期间销售情况并未超出预期,而节后随着经济下行对消费者信心的影响,除飞天茅台依旧销售良好外,其他白酒销售显现边际走弱的趋势(详见2018年10月21日周报《节后白酒挺价压力渐显,个税改革加码利好食品龙头》)。

如上文所述:“高端酒市场快速扩容的机遇难显,次高端短期扩容不再、内部竞争加剧”无疑为预期下修的最核心导火索。

其中,高端酒市场快速扩容机遇难再,一则源于用酒需求的放缓(经济下行、财富效应消失、老龄化等),二则源于高端扩容难将使2016年以来中高端量价齐升的逻辑遭到破坏,而股价的表现将远超前于基本面,前期由于高增速预期所引致高估值的戴维斯双击将成为双杀。

2. 持仓集中

持仓集中是另一原因。2018Q3基金重仓白酒比重4.9%、环比略降0.3pct,但仍处2016白酒风起以来的持仓高位。

板块内重仓公司有所分化,环比加仓幅度较大的为贵州茅台(1.96%-2.2%)、洋河股份(0.36%-0.49%)、顺鑫农业(0.12%-0.26%),古井贡酒略升0.01pct至0.18%,其中贵州茅台重仓占比已接近2012年高位时期。

04 周而复始,尽如所期

根据证券研究的2+1思维,市场在一段时间会对某一类型的股票有一定的偏好,股票买卖的过程也是筹码从悲观的人手中向乐观的人集中的过程。

当市场追逐某种风格趋近极致时,筹码也同时集中持有在最乐观的人手中,在既有的信息下,没有人愿意以更高的价格从最乐观的人手中买走筹码。此时,如果出现不达预期或相对负面的信息,股票将从最乐观人中少数信心不坚定的人手中卖出,股价随之下跌。

黑云压城城将摧,动荡之时即使利好的信息也会被当做利空来解读。随后会有更多持仓的人通过减仓释放风险,直到筹码充分分散,市场对利空信息已不太敏感,而利多的信息开始积聚,并通过买卖开始又一轮的上涨。

这与我们的分析不谋而合:当前的白酒股票仍处于整体预期调整阶段,投资者开始逐渐接受高端、次高端整体增速放缓的事实,筹码将进一步分散。

但是,危中有机。

在本轮白酒行业复苏中,需求端并未出现 2012 年禁酒令出台后的断崖式下跌,因此白酒需求总量将相对稳定;在供给端,茅台酒价格管控严格,经销商库存不高,在目前尚未出台限酒政策或负面事件的背景下,茅台酒价格仍然可以维持稳定,对其他高端、次高端白酒的价格体系仍具备一定支撑。

次高端酒企短期虽整体难以扩容,但内部竞争仍将持续,部分弱势企业将面临负增长。

因此,短期来看,具备优势品牌、重视消费者服务,尤其是身处经济向好、消费持续升级省份的酒企,将依然具备相对快速的成长能力。

长期来看,可以打破长期依赖的品牌优势,以更加开放的态度去研究和探索如何为消费者创造价值的酒企将会更具竞争优势。