下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

民生银行(1988)不良环比放缓,手续费收入增长加快

作者:李珊珊,万丽

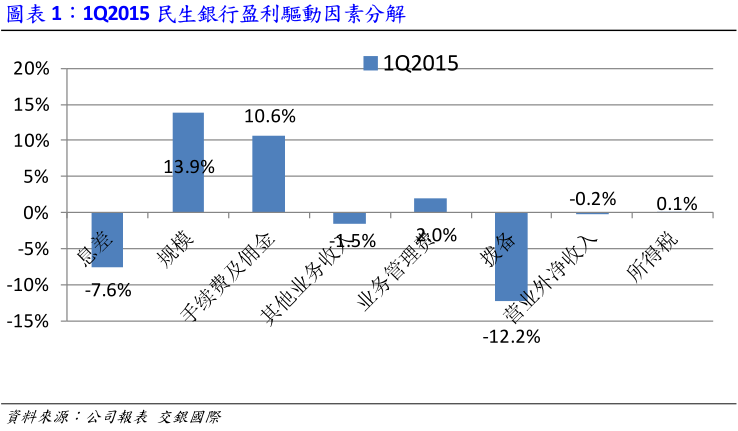

资产、负债基本较上年末持平,存拆放同业资产增长较快。1季度民生银行实现归属于母公司股东净利润133.77亿元,同比增幅5.53%,其中营业收入同比增长15.37%。根据杨青丽业内首创的盈利增长拆分法,盈利增长主要驱动:规模(贡献13.9%),手续费(贡献10.6%),但息差下降和拨备增加分别拉低盈利增速7.6和12.2个百分点。成本收入比25.3%,同比下降1.5个百分点;业务管理费同比增长9.1%,增速同比上升1.5个百分点。1季末,集团资产/贷款/存款总额分别较上年末分别增长0.04%/4.08%/0.63%。1季度资产增长主要来自存拆放同业和贷款,分别贡献2.34和1.77个百分点,但买入返售资产大幅压缩24.8%,拉低资产增速4.17个百分点,使得1季末资产较14年末基本持平;总负债较年初略降0.33%,其中同业存拆入下降拉低负债增速2.54个百分点,向央行借款和存款增长基本抵销同业负债下降影响。

息差同比环比均明显下降。1季度日均净息差为2.37%,受降息影响,同比下降0.25个百分点。以期初期末余额计算,1季度NIM环比下降25个基点,其中生息资产收益率环比下降35个基点,付息负债成本率环比下降6个基点,主要因为1季度贷款重定价较为集中,其次,存拆放同业资产、同业存拆入负债占比上升,前者利率低于买入返售和贷款,后者利率高于存款。

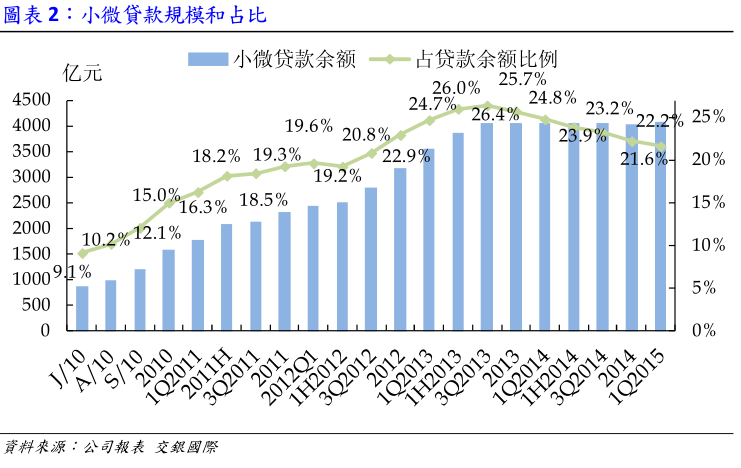

小微贷款环比微幅增长,小微客户数量环比增速放缓,社区金融社区网点稳步增长。15年1季度末公司小微贷款余额为4,078.28亿元,比上年末小幅增长1.26%,虽然增量仍然较低,但已经是13年4季度以来单季最大增幅;占贷款总额比重为21.6%,较年初略降0.6个百分点;小微客户数302.55万户,环比增长3.9%,是12年以来最低单季环比增速,14年各季度环比增速均保持在10-13%之间。社区金融方面,社区生活圈微社区、银联钱包、云POS等平台正式上线,进入行销推广阶段,幨至15年1季度末投入运营的社区网点(含全功能自助银行)4,900家,其中经监管机构批准挂牌的社区支行达到812家,比上年末增加69家,社区金融非零客户超过300万户,金融资产达到917.75亿元。

不良环比增速略有放缓缓,拨备力度同比显著加大。15年1季末不良余额23.36亿,环比增长9%,增速较前三季度两位数的增速有所放缓;不良率1.22%,环比上升5个基点。1季末拨备覆盖率为180.58%,环比下降1.62个百分点;拨贷比2.20%,环比上升8个基点。粗略估算1季度年化信用成本约1.34%,同比上升43个基点,环比下降26个基点。

手续费收入增长显著加快;消费贷款占个贷比重有所提高。手续费及佣金净收入120.26亿元,同比增长38.0%,增速较14年同期大幅提升17.0个百分点;占比33.4%,同比大幅提高5.5个百分点,主要由于银行卡服务、托管及其他受托业务、代理业务等手续费及佣金收入增长较快。1季末,个贷占比36%,环比持平;消费贷款(不含信用卡)余额1,098.07亿元,在个人贷款中占比为16.41%,比上年末提升1.96个百分点。

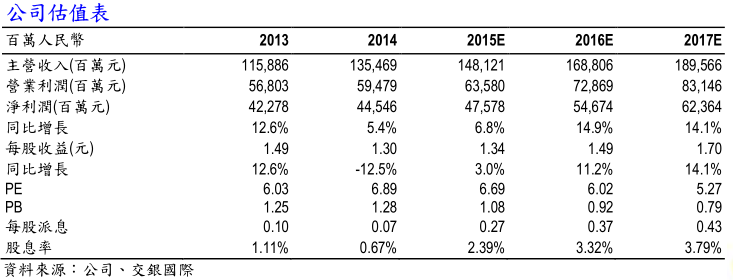

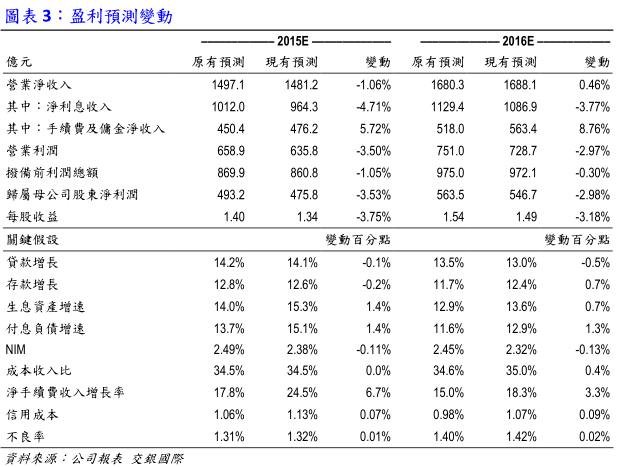

维持长线买入评级。下调NIM,上调信用成本和手续费预测,下调15-16年盈利预测3.5%/3.0%,预计15-16年盈利增长6.8%/14.9%,目前15年PE和PB为6.68/1.08倍,维持12.44港元的目标价和长线买入评级。

来源:交银国际