下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期二级市场可以说风声鹤唳,地产行业作为支柱行业也风声不断。先是龙头大哥万科一出“活下去”唱出影帝既视感;再来恒大健康遭遇贾布斯抽刀断恩情,成功收割一回许老板。

引用陈启宗的“疯子论”:“香港过去几十年的‘疯子’,现在到哪里去了?没有了,没有一个能存活下来的,绝大部分破产了,有一部分进了监牢。内地的‘疯子’会不会这样呢?我个人觉得应该也差不多”。住宅开发赚的是城市化快速发展的红利,而在城市化后半程,都市化不断成熟,此阶段必然形成两个发展路径:1、坐享核心城市核心地区的地产资产增值红利;2、多元化寻求可持续的增长点。

房地产的未来将向多元化择股的关键因素是龙头公司或者特色地产公司。龙头公司不用说,万科是十分早向这两个路径发展的龙头,而“活下去”这个会议对于内部而言,核心就是加强现金回款应对短期风险,砍掉不必要的多元化业务。可见长期策略没问题,但是短期的现金流成为了市场一致的关注点。

符合"龙头+商业+多元"的选股组合有万科、华润等,这些巨头都被人研究透了。这类龙头,规模遍布全国,细分业务众多,因此平衡起来难度更大。而另外一个具备“均好”基因的选股组合,惟有建业地产(0832.HK)能完美匹配,目前公司市值81.7亿港元,一直以来现金流稳健,可以说是“小而美”的企业,在未来带来意外惊喜的可能性更高。

一、销售回款受支撑,轻资产业务加速发展

回顾建业地产的基因核心在于:1、专注于深耕河南的布局战略;2、定位新型生活服务商的商业模式;3、轻资产模式。2018年下半年以来,公司在多元化的进程上进一步加速。

先是斥资2.9亿元向控股股东胡葆森收购一河南郑州写字楼物业,进一步持有优质商业地产,重注河南长期的收益,同时巩固了市场低位。

其次是,公司的轻资产业务项目破百,10月18日,建业地产发布最新你公告,其全资附属公司河南中原建业城市发展有限公司分别与4家公司订立了房地产项目委托管理合同,这四个项目已经是建业集团轻资产战略的第104至107个项目。

18年上半年,建业地产轻资产业务毛利率达到99%。轻资产业务特点是高毛利率、稳定且确定性高,因此目前已成为房地产企业的必争之地。

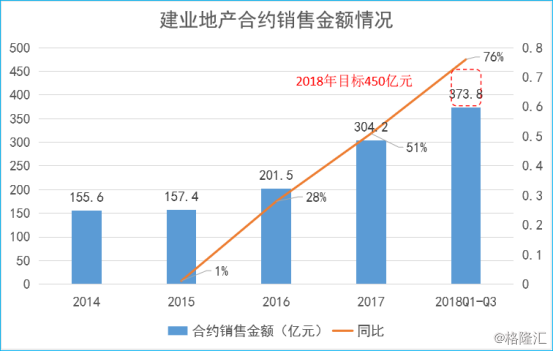

回到公司的主营业务上看。从2018年过去的三个季度来看,公司传统住宅开发业务保持快速增长,10月8日,建业地产公布三季度合约销售数据,截至2018年9月30日止9个月,集团已取得物业合同销售总额373.76亿元,同比增加为75.7%,总合同销售建筑面积509万平方米,同比增加为57.7%。每平方米平均销售价格7343元,同比增加为11.4%。

面对76%的增速在同行中是位于前列的,按照前三季度373.8亿元的合约销售规模已经完成公司2018年450亿销售目标的83%,完成率较高。较高的业绩增长支撑公司具备较高的销售回款。

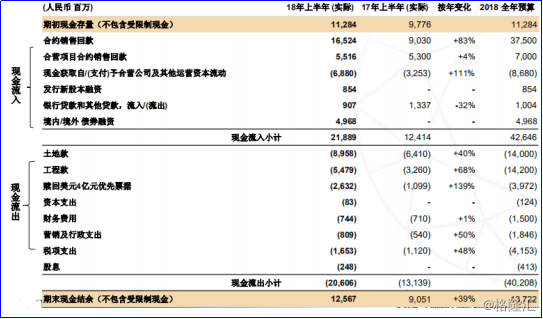

截至2018年中期,公司账上非受限制现金共125.7亿元,现金保持充裕。按2017年的现金流量表数据,建业地产现金流入主要项目为经营活动现金流和融资活动现金流,其中经营现金流入主要是销售回款。也就是说只要销售回款得到保证,公司现金流不会出现问题。

众所周知,经营现金流中,主要流入为销售回款,而主要流出为土地支出和工程支出。首先看销售端的回款,根据公司中报数据公布合约销售回款(含合营)一共220.4亿元。截至2018年中期,建业地产合约销售金额为253.2亿元,回款率达到87%。

(资料来源:公司业绩会PPT)

而现金流出方面,主要关注土地款和工程款,今年上半年,公司的土地支出为89.6亿元,工程看支出为54.8亿元。总体看来,上半年公司现金流入12.8亿元。

2018年全年预计下,预计全年合约销售回款(含合营)达到445亿元,土地款支出为140亿元,工程款支出142亿元,销售回款远远覆盖经营性支出。整体资金保持充裕,销售与支出较为平衡,因此整体公司需要融资的压力也相对较小。

下面我们再来看看建业地产融资端的情况。

二、发挥融资端优势,保持高安全性

目前市场为何会对房地产企业的资金情况形成担忧?原因有三个:1、国内房企融资渠道受限,资金成本上升;2、部分企业面临偿债高峰期,负债率高企的企业又面临债务置换压力,形成资金紧张。下面从这两个方面分别观察一下建业地产的融资端情况。

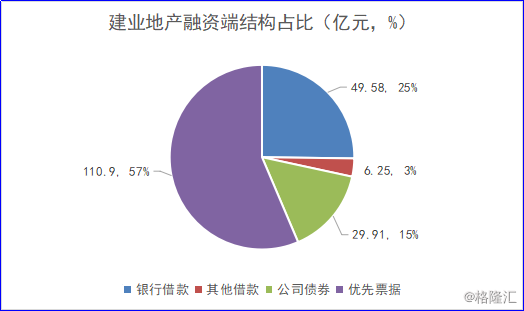

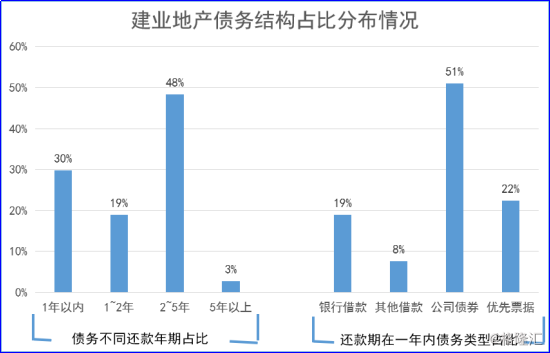

我们先看一下建业地产的负债端的结构,公司的借款端分为:银行借款、其他借款、公司债券及优先票据。我们可以看到建业地产以优先票据为主要融资方式。下面是2018年中期报告中,公司各项借贷余额占总借贷总额占比为别为:银行借款占比为25%;其他借款为3%;公司债券占比为15%:优先票据为57%。

优先票据优先票据,即优先债,也是公司债的一种。相对而言其安全性较大,利率较低,周期较长。这种债务有企业资产担保,因此风险较小,收益率低。因此这类融资方式更有利率房地产企业进行债务周期和结构的调控,而且成本也比较低。下面是建业地产2018年中期报告中,优先票据负债部分的具体情况。

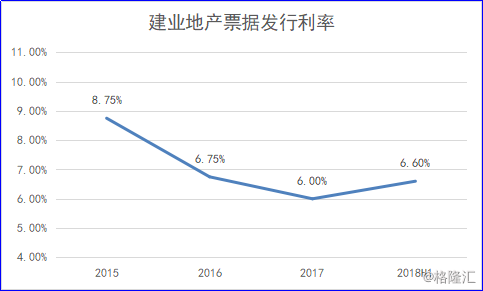

回到投资者关注的第一个因素看,国内房企融资渠道受限以及资金成本上升对于建业地产并未形成影响,国内融资渠道通畅,同时公司的融资成本具有优势。

2018年上半年以来,建业地产分别成功发行本金3亿美元2021年到期票息6.50%优先票据;本金3.86亿美 元2020年到期票息6.875%优先票据;及本金1.5亿新加坡元2020年到期票息6.25%优先票据。

而从融资成本上看,对比以往票据发行的利率,建业地产融资成本保持较低水平,新发行票据平均成本约为6.6%,相比同行具有优势。

至于第二个因素上看,建业地产目前债务结构合理,且净负债利率优于同行,偿债能力较高,整体安全性较优。

通常因为地产企业短期融资渠道受阻,债务无法通过长期融资置换调整整体结构,才会导致债务结构上短期需偿还的债务比重过大,形成偿债风险。而从上文可见,建业地产并未出现这一类风险。下图,我们可见公司一年内需要偿还的债务占比未30%,整体结构较为合理。

而在一年内需要偿还的债务中占比最大的是公司债券,这主要源于公司在2016年在上海交易所发行的30亿人民币公司债到期,此后公司公司债券已经还清,因此可以推测未来2019-2020公司的偿债压力也将进一步下降。

小结:

建业地产在传统住宅开发以及多元化业务的发展上都取得良好的成果,在目前的市场环境下值得被长期关注。未来随着房地产行业的趋势转折,公司的优势会逐渐显现。整体市场对房地产行业未来增长空间以及现金流安全上较为关注,而建业地产在这两个方面都具有优势。债务结构合理,融资通畅为公司带来安全性。