下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:冉闵

导读:牛市中最确定的板块可能就是券商股了,随着港股成交量连续放大,香港券商股也是一升再升,本期港股那点事分享来自格隆汇会员冉闵对665的看法和观点,供大家参考。

格隆老大已经就资金南下作出了详细的分析和判断,我对此十分赞同。资金南下一定是趋势,那么该买什么,今天我给大家介绍一下我看好的股票:海通国际(665. HK)。

海通国际是海通证券(600837.SH; 6837.HK)子公司,是海通证券海外业务的平台。当前绝大部分利润来在香港市场。券商的业务模式大家都很清楚,市场的中介,赚取佣金和利息差。看好海通国际的原因主要有:1、牛市中巨大的受益者;2、估值低。

牛市中巨大的受益者:

券商的业绩根据市场的变化,波动性非常大。牛市的时候业绩弹性大,盈利增长也快。熊市的时候则相反。如此高的beta造就了券商股不管在A股市场还是在香港市场,都有非常大的波动。

从下图我们可以看到,公司股价在没有特别行情的时候,都是非常平稳,缓慢上升。一旦行情来了,起来的速度和幅度非常大。这种情况其实在A股也是一样的。海通国际665的母公司海通证券A股的股票从去年10月低大行情开始最高曾经触及29元,升幅将近200%。对于海通证券港股也一样,从12块港币升至最高将近28块,升幅也有133%。这可是对于一个超过2000亿市值的公司,规模较小的券商弹性更大,在这期间涨幅也更大。

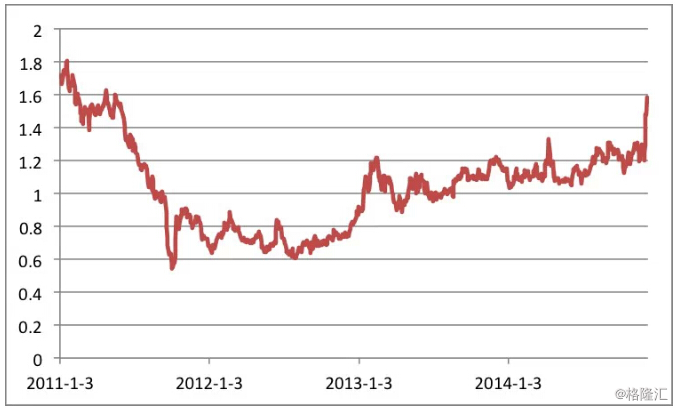

(海通国际母公司海通证券H股走势图)

(海通国际母公司海通证券H股走势图)

估值低:

先和最相近的两家公司相比,国泰君安香港(1788)和申银万国(218)。假设按照15年20%的ROE计算,两家公司的PB已经分别达到了2.6倍和4.1倍。那么海通国际呢?公司业绩后宣布供股计划,供股完成后总股本达到53亿股,由于一供一(投资者需要持有1股正股才能获得1股的供股权),供股价格是3.5。当前股价是9块,那么平均成本是6.25。供股完成后总市值330亿港币。公司14年净资产86亿港币,加上供股所得资金90亿港币。假设15年roe在13%。那么15年的pb只有1.65倍。比另外两家竞争对手低很多。

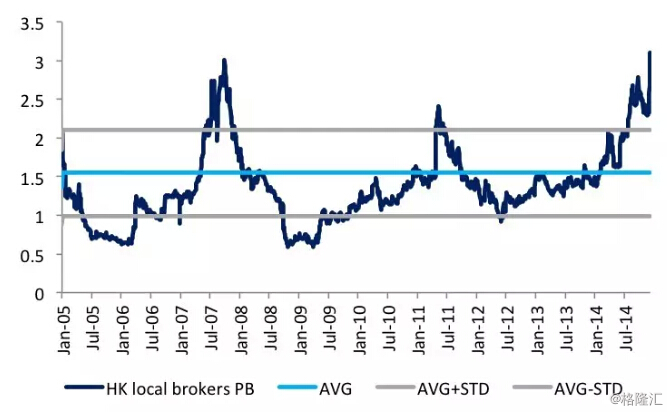

同时我们如果看看香港本地券商的历史估值(下图),平均也在1.6倍左右。而我这个样本中包含了很多港资的小券商,他们规模非常小,而且有些是壳公司。

(来源:SWS Research)

(来源:SWS Research)

海通证券10年底收购香港大福证券,在此基础之上成立了还海通国际。公司从11年以来的估值波动也非常大。但是11年以来香港并没有经历牛市,所以不能完全参考11年以来的历史估值。

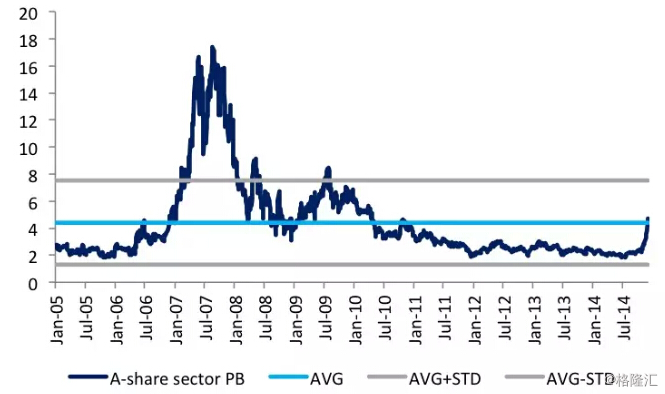

在资金南下的背景下,作为牛市的先锋龙头,我认为更合理的估值应该参考A股券商的估值。同时海通国际也是恒生小型股指数成分股,也有可能成为将来的深港通标的。A股券商在最疯狂的时候估值达到了18倍(当然我认为那是十分不理性的),当前的估值也已经超过6倍。

(来源:SWS Research)

综合来说我觉得给予2-2.5倍的PB在牛市进行中还是合理的。

还有一点想要提醒一下的,公司最近涨上去而又跌的比较快,一个原因是供股的因素,股票将在22日晚除权,23日以除权价买卖,股东5日才能交易未付款供股权。第二个原因是可换股债券换股影响,由于当前价格已经远高于公司可转债的换股价,又刚刚好碰到供股的事件,由于债券持有人(一般是债券基金)可能由于基金限制,无法参与供股因此为了不被摊薄,必须尽快出售股票。可以看到公司公告,从13号到16号大量可转债转股。公司股价也是从14块开始快速下跌(同期国泰君安香港和申银万国并没有下跌太多)。但是我觉得这为看好香港市场和看好资金南下的投资者创造了良好的机会。

很多人说不太喜欢海通国际老是爱供股,对于一般的股票我也不喜欢。但是在现在这个牛市前期,我觉得我们得换一个角度看问题。最近我了解到,牛市来了,好多中资在港券商业务量暴增,甚至出现了margin额度不够得情况。那么对于券商来说,想在牛市中赚更多的钱,你必须得有足够的资本金来放大你的资金体量,这样你才能抢到更多得市场份额。昨晚广发证券一则公告:广发控股(香港)有限公司(以下简称“广发香港公司”)是我司于香港设立的全资子公司。于 2006 年 6 月设立,目前已缴股本 14.4 亿港元。为进一步推进国际化战略部署,应对香港证券行业的激烈竞争形势及行业监管的要求,增强广发香港公司资本实力,公司本次拟向广发香港公司增资 41.6 亿港元。所以说各大中资在港券商都希望尽快扩大资本金以抓住这波牛市得机会。海通国际可以说是最先抢跑的一家,我相信国泰君安香港等中资在港券商将来也会有类似得动作。海通国际这次融资得90亿中60%的资金将用于发展经纪及margin业务,这54亿资本金,假设全部用于margin业务,并且通过借贷放大3.5倍,那么公司15年下半年开始就有190亿港元可以用来放margin,假设2.5%的净息差,就能一年能够新增4.8亿港币(半年2.4亿)的利润。公司14年经纪及margin业务经营利润有3.07亿港币,今年在香港交易量至少翻倍的情况下,按照14年的3.07亿翻倍算是保守的(因为新增交易佣金没有任何成本,因此全部是利润),再加上新融资带来2.4亿的利润,预计15年经纪和margin业务部门的利润能够达到8.5亿以上。再加上其他业务部门的增长,今年业绩翻倍达到20亿以上还是很有希望的。这个估算和前面13%左右的ROE差不多吻合。

利益声明:本文内容和意见仅代表作者个人观点,作者的信息来源于公开渠道,并经过合理推断。作者持有该公司股票。作者提供的信息和分析仅供投资者参考,投资者据此入市,风险自担!

格隆汇声明: 本文为格隆汇会员个人文章,本文言论不代表格隆汇观点。格隆汇未持有相关公司股票。