下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

评级:买入

目标价:57.50港元

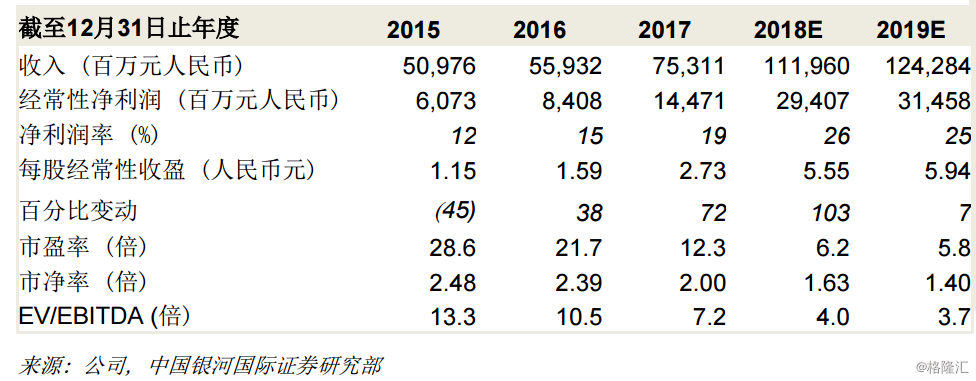

海螺水泥2018年三季度经常性净利润为人民币77亿元,同比增长149%。销量同比增长22.6%至9,390万吨,其中约1,700万吨来自贸易平台。综合平均售价(水泥和熟料)从2018年二季度的人民币316元/吨上涨至三季度的人民币328元/吨。根据2018年三季度净利润计算,我们的2018年四季度净利润预测约人民币73亿元,这似乎偏低,因为四季度通常是销量和价格的旺季。因此,我们将2018/2019年每股盈利预测上调5%/8.2%。重申买入评级,但将H股目标价从65港元(2.7倍2018年市净率)下调至57.50港元(2.37倍2018年市净率,较平均值高1个标准差),以反映近期大盘急挫后投资者风险偏好下降的影响。

投资亮点

三季度销量比去年同期增长22.6%。在三季度,公司销售了7,690万吨自家生产的水泥和熟料。由于贸易平台销量强劲,第三季度总销量达9,390万吨,比去年同期增长22.6%。2018年二季度平均售价从人民币316元/吨上涨至同年三季度的人民币328元/吨,表现较预期理想,因三季度通常是淡季(由于天雨关系)。

贸易业务拖累吨毛利下跌。尽管平均售价按季上升,吨毛利从2018年二季度的人民币147元下跌至同年三季度的人民币127元。期内吨毛利下跌是受到贸易平台销量所影响,贸易平台占三季度总销量18%。总体而言,贸易平台表现仍然正面,带动三季度经常性净利润增长149%。此外,贸易平台还提升了公司在某些地区的定价能力。

第四季度展望仍然乐观。根据数字水泥网的最新价格和库存水平信息,中国华东和中南部的水泥价格仍保持温和上涨趋势(图2及图3),库存水平仍然较低(图4及图5),对2018年第四季度表现来说应该是个好兆头。

向上修订盈利预测。根据2018年三季度净利润计算,我们对公司的2018年四季度净利润预测约为人民币73亿元(三季度:人民币77亿元),这看来偏低,因为四季度通常是销量和售价的高峰期。因此,我们将2018/2019年每股盈利预测上调5%/8.2%。最近公司受累整体市场疲软而股价调整后,海螺水泥H股的2018年市盈率为6.2倍,股息收益率为7.2%,考虑到公司处于净现金状态,这估值似乎过于悲观。