下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

华为10月16日在伦敦发布了Mate20系列手机,起售价799欧元,约合人民币6364元,再一次抬高了国产高端手机的价格门槛。

几家欢喜几家愁,台上华为风光无限,台下也有人在求生挣扎。

2017年底,锤子科技宣布总部搬往成都,并在成都举办了新品发布会。到了2018年,罗永浩在北京举办的夏季发布会上说:“我们是来自成都的企业”,看来老罗的确是对成都很满意,毕竟得了地方国资的优惠,还是得为他们宣传一波。

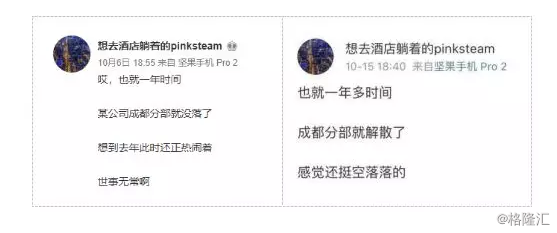

不过这份优惠似乎效果不太好。10月15日,微博用户“想去酒店躺着的pinksteam”发布消息称,锤子科技解散成都分公司。这两天有网友指出,此人是锤子科技早期员工王前闯,之前他在10月6日也发了一条微博,说的是“成都分部没落了”。

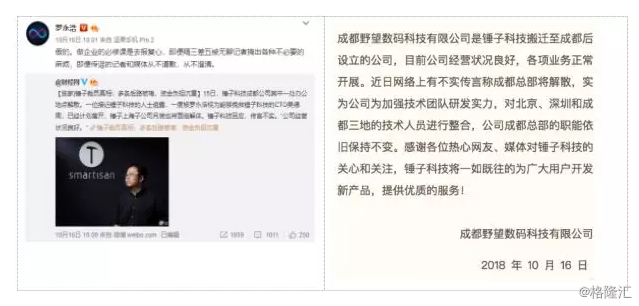

不过第二条微博现在已经被删除,而且锤子科技也称尚未接到相关消息。按老罗的回复,这只是对北京、深圳和成都三地技术人员进行整合而已。

现在暂时没办法确定锤子成都分公司的情况,不过锤子科技这几年并不好过的确是看的出来的。

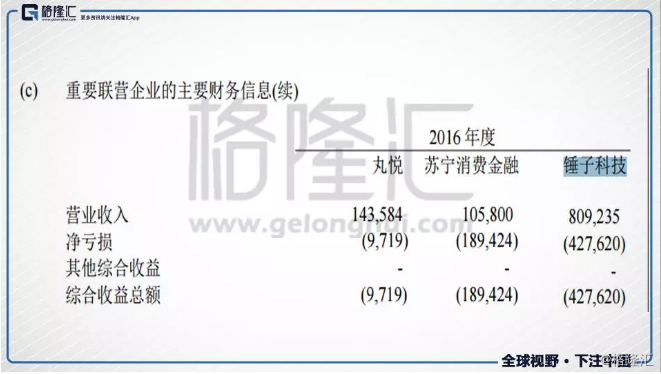

2016年9月,锤子科技投资方成都尼毕鲁科技提交的招股书显示,2015年锤子科技全年亏损4.62亿元,2016年上半年亏损1.92亿元;苏宁云商2017年的年度报告曝光了锤子科技2016年的财务状况,营收8.09亿元,净亏损4.28亿。之前发布的TNT被大家吐槽,前两个月甚是喧嚣的子弹短信现在也安静了。

资料来源:尼毕鲁科技招股说明书(申报稿)

少不入川,看来对锤子而言,这句话的确也是成立的。手机行业竞争如此惨烈,成都融的10个亿,也经不住太多的折腾。

西线无战事,东线无行情

中国信通院的数据显示,9月份国内手机市场出货量3902.2万部,同比下降11.7%;而年初至今,国内手机市场出货量3.05亿部,同比下降17.0%。

资料来源:中国信通院数据整理

而看新上市的机型数量的话,除了2、7月份的因为去年基数较低增速为正,其他月份都是同比下降。年初至今,国内手机上市新机型635款,同比下降22.8%。结合两个数据来看,就立马能明白了手机行业这两年有多惨。

品牌厂商在洗牌,背后的供应商更是如此。下游格局开始集中,中上游就不那么好过了,为了抢下游的订单,只能让着利润来做。

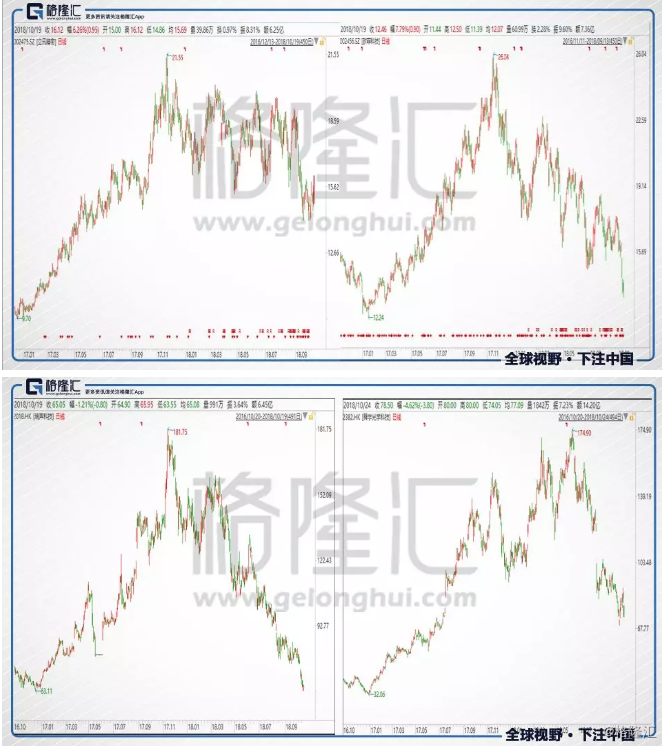

手机出货量从2017年年初开始跌,但是电子股的下跌是在2017年年底开始,之后很多消费电子股都直接被腰斩。A股就不多说了,除了立讯精密稍微好点,其他的不怎么样,欧菲光在去年高点行进了员工持股,现在至少跌了30%。港股这边消费电子龙头舜宇和瑞声中报出来也是没撑住,该怎么跌就怎么跌。

不过2016年算是手机大年,按手机2-3年的置换周期,理论上明年手机出货量会有好转,而且可以刚好接上5G换机周期,所以无论是下游还是上游元器件和模组厂商,都还是有投资机会的,只不过并非所有公司都能撑到下个周期。

下游格局

手机行业下游竞争格局糟糕一直被投资人诟病,中低端机的竞争格局和汽车比较类似,价格战无法避免。尤其是为了能降低中低端机成本,将端设计和制造全部外包给ODM产商(如闻泰和华勤),大家的出货成本都可以做到很低,而且同质化严重。

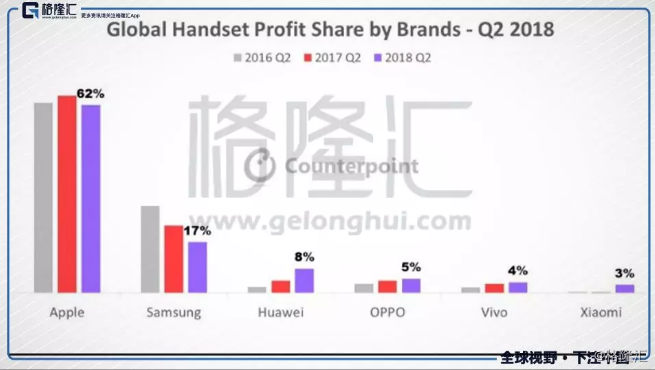

其实这波供给侧改革,大品牌厂商的竞争格局多少是有优化的。根据IDC的数据,2018Q2第二季度全球智能手机利润同比增长4%,其中Apple占有62%的利润份额,其次是三星17%(三星出货量排名第1);而中国智能手机品牌合计利润首次超过20亿美元,占全球智能手机总利润的近1/5。

在利润增幅方面,小米(747%)、华为(107%)、vivo(24%)和OPPO(23%)是2018年第二季度利润增长最快的智能手机品牌。国产旗舰机表现积极,价格也逐渐上升,尤其是OPPO FindX、vivo NEX以及华为P20 Pro等产品。现在来看华为是出货量最稳的,国产品牌利润排名依次为华为(8%)、OPPO(5%)、vivo(4%)和小米(3%)。

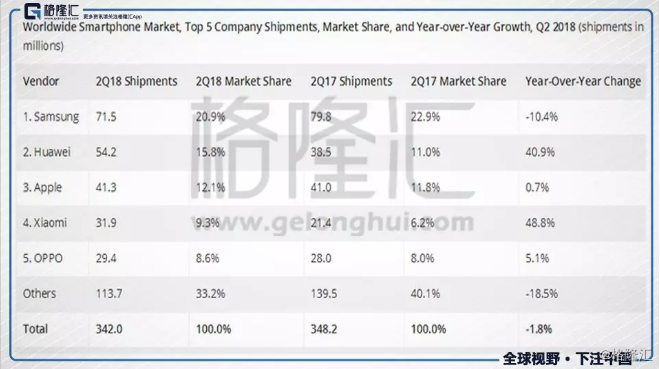

从出货量来看,根据局IDC的二季度数据,除了小米华为、其他厂商的出货量增速并不是特别好看,也就是说出货量增速和净利润增速存在比较大的剪刀差。因为没有具体的财务数据,我们只能做推测:国产手机单机平均盈利能力的确提升了。

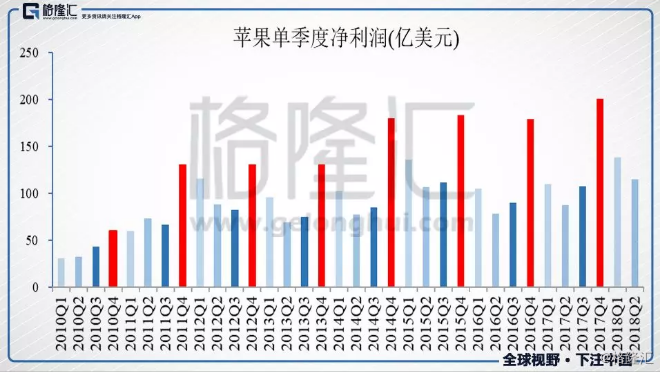

不过苹果利润有明显的季度周期性,苹果新品发布会一般在Q3末举办,所以Q4的利润最好,之后第二年Q2利润最差,所以国产品牌二季度的数据可能已经是最好了。

苹果Q2的营收同比增长0.7%,净利润同比增长32.14%;也就是说安卓的增长基本全来自华为/oppo/vivo/小米这几家公司,而且整体利润增速快于苹果利润的增速。根据数据来看前几大厂商里除了三星,其他人都过得挺不错,似乎手机行业收紧对于几个国产大厂来说反而是好事。

只是现在大型手机产商还不会放弃中低端的市场,所以之后竞争还是会加剧。

一是因为中低端机市场的用户体量很多,这一块可以进行互联网推广服务的变现,这块所有人都不会放弃;

二是中低端机红海可以让其他产商不敢轻易进入这个行业,这个本身就是护城河,但硬件盈利还得需要靠中高端机提ASP。

小米虽然有5%综合净利率的限制,但是CFO今年在中期业绩发布会上也说了之后的重点要抓中高端机型。而华为和OV也早就开始为提高ASP做准备了,现在看来华为有点要正面刚三星的节奏,华为有自家的芯片,独家的GPU Turbo,技术实力是最强的,在高端机方面走的也是最激进的。

不过ASP升的上去吗?

当然可以。

一个行业中的“老大”很重要,老大是什么样的,这个行业就会是什么样的。

不管是企业家,还是行业龙头,带头大哥的基因往往就会体现在他管理或带领的事情中。

现在手机行业是个一超多强的行业格局,老大哥苹果从来不带头打价格战,自己ASP一直向上飞。后面这帮小弟看着老大的价格已经在天上了,那自己旗舰机的提价空间还是有很大进步空间的,觉得很稳,都能有肉吃。中低端的外包给ODM,管好供应链就行,中高端各凭本事,吃下多少算多少。

这里又有一个剪刀差,今年雷军在小米集团中期发布会时说了自家手机ASP平均提升了30%,而小米自己也承诺过自硬件综合净利润率不超过5%,也就是说小米手机硬件成本也应该是提高了30%左右。手机的物料成本明明上升了,为啥供应商还过得这么惨?

其实一方面是功能越来越强,至少在数值就能体现出来,CPU/内存/闪存越来越高,屏幕分辨率也是一样;比如去年内存价格大幅上涨,这种核心器件的升级挤压了很多的利润。而其他元器件,尤其是模组这块,只要不是独占的技术,品牌商可能更在意的是成本。存量竞争都是大家互相抢肉,你过的好,我这边的就得缩紧口袋。

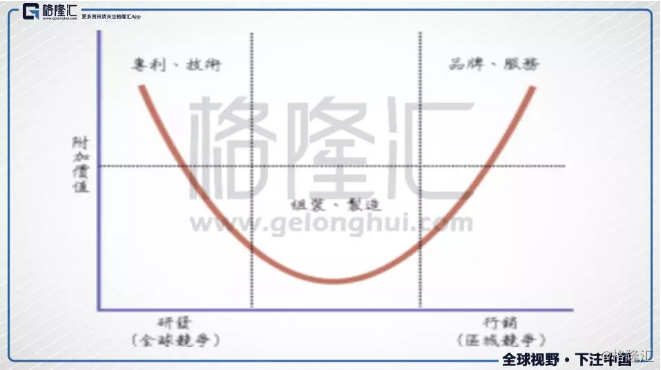

虽然大家都受损严重,最上游的元器件还是比中游模组稍微好点,这个也是比较符合制造业微笑曲线的。今年港股舜宇和丘钛摄像头模块毛利率都不好看,有个原因是汇率上升,而上游核心器件COMS需要进口,模组厂商上游涨价,下游压价,过得一个比一个惨。

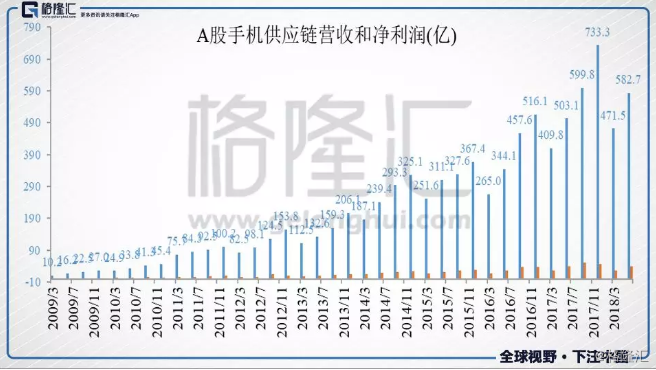

二季度财报的数据也显示今年的上半年A股手机供应链公司是增收不增利,都等着下个换机周期的到来。如果三季报手机供应链业绩表现得好,其实也到了重新关注的时间点了。

Google捅刀?且行且珍惜

虽然我认为手机行业明年会有机会,但是市场总会有些意外事情发生。

欧盟似乎对于美国的科技公司不太友好,刚罚完高通和苹果,现在继续罚Google。欧盟认为谷歌在手机上预装Chrome、YouTube、Google play等app,涉嫌构成垄断。为了避免欧盟的天价罚单,Google决定在欧洲的android手机对于预装的Google play、Chrome等app收预装费。预装费用最低可至2.50美元,根据国家和设备的大小进行调整,大多数设备商可能支付20美元左右,最高可能会有40美元。

Google想的明白,既然出了这事就先把队友拉出去顶一顶,刚好这个罚款给了Google收费的理由,Google顺着台阶下就行。

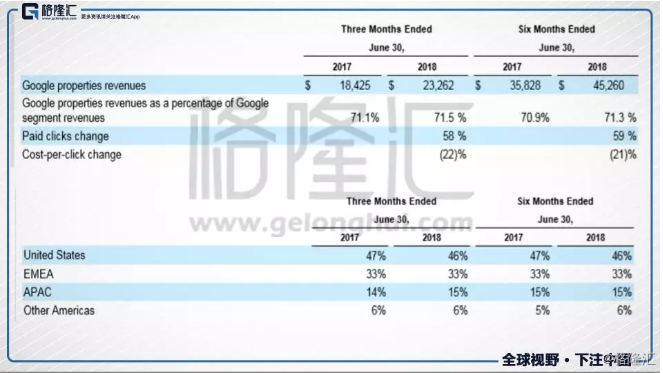

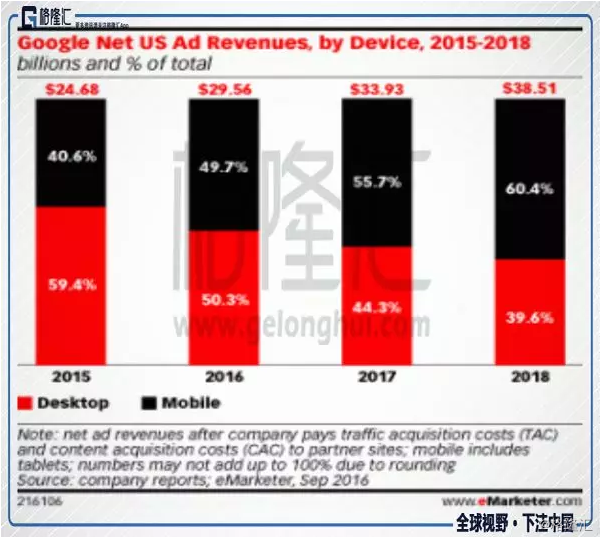

其实Google的今年上半年的总收入为635.1亿美元,自身网站和app的广告收入为452.6亿美元,EMEA地区(欧洲、中东、非洲地区)占总收入的33%。虽然没有在财报里找到Google广告平台收入分布情况,但是根据e Marketer的预测情况,2018年Google的广告收入预计有60%来自移动端。考虑到各大手机厂商为Google贡献这么多的广告收入,我并不觉得Google这个收费标准会卡的太严。

之后Google也可能会给预装的厂商给些优惠,至少低端机收太多预装费对Google自己不太有利,不能把兄弟割的太狠,影响到出货量就影响到自己app的数量,这就是搬起石头砸自己的脚了。但是高端机可以多收点,反正这块手机产商的利润空间大,割完用户割友商。

所以看起来这只是整个产业链利益分配重组的问题,Google要自保,首先得把程序走合法了,才能继续收过桥费。

只是相对于各个android手机厂商你死我活的竞争,Google的这种躺着赚钱的方式的确是爽到没边。在国内没有Google play的用武之地,手机厂商可以说说自己做的是互联网模式。但是到了国外,Google一个协议下来,国内的手机厂商的app生态系统能发挥出多大的威力现在也难说——毕竟系统都是别人家的,我们没有谈判的权利。

结语

苹果为中国培养了一群供应链厂商,为中国手机产商的崛起奠定了产业基础,走到今天也快有10年了。现在的国产的手机格局优化当然是有意义的,无论上下游还是下游产商,有人走向天堂,就有人走下地狱,而活下来的都是好的投资机会。