下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商银行

评级:买入

目标价:9.3港元

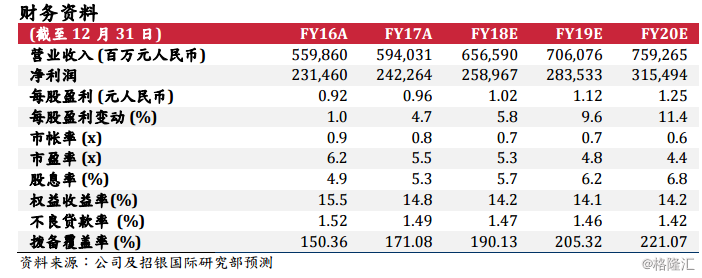

盈利加速增长。建设银行2018年前三季度净利润达到2,141亿元人民币,占我们全年盈利预测的83%。三季度净利润同比增速达到6.6%,较2018年上半年的6.3%提升0.3个百分点。受惠于信贷资产的较快增长,三季度净利息收入同比增长9.3%。净手续费及佣金收入同比增长7.6%,相信主要来自银行卡业务及托管业务的贡献,尽管部分被理财业务及代理服务的收入下降所拖累。经营收入同比增长5.6%,而经营开支同比下降5.6%,令拨备前利润同比增长10.7%。

净息差走势稳定。在二季度息差环比下滑两个基点后,根据我们的测算,建行三季度净息差环比回升一个基点至2.34%。我们认为较为平缓的净息差走势已在市场预期之内,因为在人行连续释放流动性及监管要求降低小微企业融资成本的背景下,银行的贷款收益率增幅有所收窄。同时,由于银行自身在信贷投放上维持审慎,主要投向按揭贷款及地方政府债,也限制了资产端收益率的上升。另一方面,存款增速(环比增长1.5%)仍然低于贷款增速(环比增长2.3%),显示该行在资金成本端依然承压。不过,我们认为建行目前贷存比较低,同时在获取零售存款上具备优势,因此毋须大幅提升存款利率。我们预期四季度建行的息差仍将大体保持稳定。

资产质量向好。截至三季度末,建行的不良贷款额环比上升1.5%,不良生成率由二季度末的57个基点上升至76个基点。不过,不良贷款率仍然环比下降一个基点至1.47%,相信主要由于建行加快了不良贷款的处置。强劲的拨备前利润增长使得建行能够更充分地计提减值(同比增加24.7%),令拨备覆盖率环比提升两个百分点至195.2%;加之一贯严格的不良确认原则,我们认为建行能够更好地应对未来几个季度,由贸易战引发的企业盈利下滑,进而导致的不良贷款的潜在回升。

资本充足情况行业最佳。凭借较强的资本内生能力,截至三季度末,建行的核心一级资本充足率及资本充足率分别环比提升26个基点及59个基点,达到13.34%及16.23%,为行业最高水平。建行的资本充足率指标比监管要求高出380至480个基点,预计未来通过股权融资寻求资本补充的需求较小。

维持买入评级及目标价9.3港元。建行是四大行中首家发布三季度业绩的银行,我们相信该行稳健的业绩表现能够一定程度上稳定市场对于银行板块的投资情绪。而凭借充足的资金来源和信贷提升空间,以及强劲的资本实力,建行将更能够受惠于政府鼓励信贷投放的政策。现时建行的估值相当于0.73倍2018年预测市帐率,较其历史平均水平1.02倍低28%;5.7%的股息率也可对估值形成一定支持。