下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:260美元

AI技术#助力搜索广告重振,货币化能力显著提升。我们估计2018及未来几年,搜索行业及百度搜索流量只有个位数增长,但百度搜索收入2017-2020CAGR达12.9%(剔除2017增值税),其中2018移动搜索增速更达23.6%,其主要原因即是AI技术大幅提升搜索流量变现效率。

信息流广告高歌猛进——AI助百度抢到“分发”时代车票。算法分发时代,信息流通过“千人千面”优势取代部分传统娱乐内容,而数据是核心竞争要素,百度拥有直达用户需求的搜索数据,结合AI技术在分发时代具有明显优势。我们预计2017-2020百度信息流广告收入CAGR约68%。

AI帝国现雏形:争夺新世界用户入口的掌控权。Google从浏览器、安卓系统、YouTube到AI,一直保持“用户入口”控制权,百度大力发展DureOS及Apollo,同样旨在争夺未来用户入口掌控权:语音最可能成为手机及家庭的用户入口,智能汽车很可能成为出行场景下的用户入口;百度优势明显,未来可能通过硬件产品、广告、增值服务等方式变现。

爱奇艺:内容放大平台优势。“三足鼎立”环境下内容投入带来收入快速上升,平台优势扩大;随自制内容比例上升,未来几年内或实现盈利。

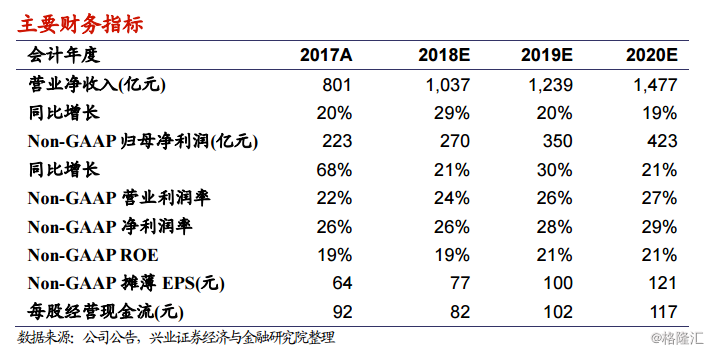

投资建议:看好公司广告收入增长及未来AI发展,给予“买入”评级。我们预计公司2018/19/20年收入分别为1037/1239/1477亿人民币,non-GAAP归母净利润270/350/423亿人民币,对应EPS77/100/121元。我们结合绝对及相对估值,综合给予公司目标价260美元,对应2018/19/20年non-GAAPEPS的PE分别为23/18/15倍。首次覆盖给予“买入”评级。

风险提示:公众事件风险;爱奇艺或信息流内容成本上升超预期;AI发展不及预期;宏观经济下行;行业政策风险;汇率风险