下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:买入

投资要点

羽绒业务内生改善,单店营收持续回升:自2015年起,公司销售网络的店铺/网点数量开始进入明显的下滑通道,相较2013年的13009家,已经缩减至2018财年的4466家,这主要受益于公司在“零售网络”的持续优化:一方面关闭大量低效店铺,相反加快在购物中心、时尚百货、核心商圈的专卖店铺设;另一方面,对传统批发市场、大卖场、商超等渠道的标准化进行严控,通过“开、关、转”对渠道品牌进行严格管理。我们在剔除了“羽绒服原材料、产品授权等其他收入”后,对其单店营业额进行测算,可以明显看到自2015财年,单店营业额从51.2万上升至125.06万,CAGR为25%。未来预期公司羽绒服业务中高溢价产品的市场扩张明显落地,且未来其主要受众及品牌设计的影响规模稳定增长。同时新旧销售网络的结构性变化,伴随品牌升级,将继续稳定推行。

女装业务独立成长,收购品牌丰富产品线:公司于2017年先后收购了“邦宝”、“柯利亚诺”、“柯罗芭”三个品牌。2017年、2018年两个财年,公司女装业务营收规模分别为622、1153.5百万元,同比增速分别为86.84%、85.54%。这其中主要来自于2017财年,邦宝业务的并入,以及2018财年,柯利亚诺、柯罗芭业务的并入。相较2018财年,因为收并购所带来的营收明显提升,新财年的主要精力在实现各子品牌的区域业务协同,明确在细分受众的产品定位。

贴牌业务突破产能瓶颈,严格把控订单分包:2018年整体OEM订单需求旺盛,公司预期将持续推进OEM的订单外包,在波司登自有质控团队进行品质跟踪的前提下,整体规模相较往年明显提升。

多元化业务品牌独立,预期相对收缩规模:在2018年财年中,波司登多元化服装业务共计营收1139.5百万元,同比增速为36.03%。相对前值增速明显下滑的主要原因来自于“摩高业务”的剥离,但是男装品牌业务和波司登家居业务分别达到了52.5%、201.2%,部分抵消了业务剥离以及雪中飞户外业务终止所带来的消极影响。未来短期多元化业务将进一步实现品牌独立化,特别是在“聚焦羽绒服业务”的前提下,进行战略收缩。但鉴于品牌运营期内,男装、居家业务的成功经验,在经过战略调整期后,以“童装、校服、居家、男装”为矩阵的新多元化业务矩阵将重新起航。

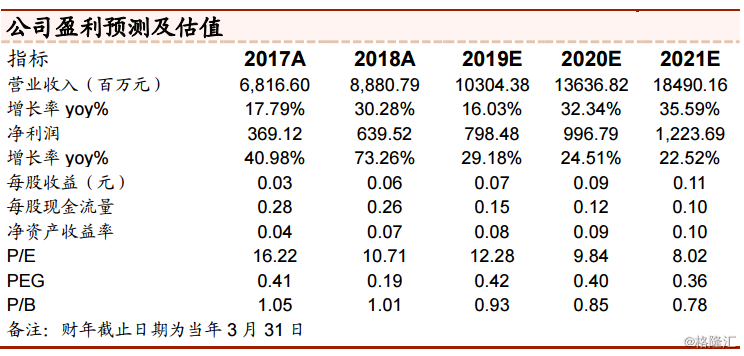

投资建议:作为战略聚焦羽绒服业务的第一个财年,高溢价产品线的增量推动,以及供应链管理的持续优化,将为公司未来的盈利持续增长提供核心驱动。在未来预期上,我们持续看好公司在“新设计”、“新品牌”战略方向上的持续落地,预计2019-2021财年7.99亿元、9.97亿元、12.24亿元,对应EPS为0.07、0.09、0.11元,首次覆盖,给予“买入”评级。

风险提示事件:

1、由于消费分化加剧,新产品线扩张不达预期;

2、成装及其他服装细分品类竞争加剧,品牌独立化不达预期。

3、对外贸易的强政策不确定性。