下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:买入

目标价:8.5港币

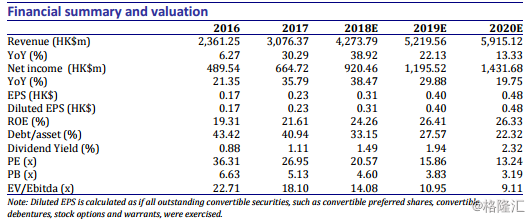

公司2018年前三季度收入为31亿港币,同比增长46%,净利润为6.47亿港币,同比增长42%,约占我们全年净利润预测的70%。人民币口径下,我们预计今年前三季度收入同比增长40%,净利润同比增长36%。我们认为公司业绩的稳健增长主要由于大输液产品均价和销量的提升。季节性波动。公司18年三季度收入同比增长26%,低于18年一季度(同比增长74%)和二季度(同比增长43%)的增速。主要由于三季度通常为大输液消费的淡季,四季度和一季度通常为旺季。

综合毛利率提升。由于高毛利品种销售占比的提升,尤其是治疗性输液产品,2018年前三季度公司整体毛利率提升6.9个百分点至62.0%(17年前三季度为55.1%)。此外,今年前三季度公司大输液产品的整体收入达到27亿港币,同比增长45%(17年前三季度同比增长28%)。其中非PVC软袋输液收入为13亿港币,同比增长28%;直立软袋输液收入为4.78亿港币,同比增长90%;塑瓶输液收入为5.95亿港币,同比增长45%;玻璃瓶输液收入为3.35亿港币,同比增长75%。非PVC软袋、直立软袋、塑瓶和玻璃瓶输液销售收入分别占公司整体大输液收入的49%/17%/22%/12%。

产能扩张。目前,公司大输液产品的年产能为16亿瓶/袋,并且计划18年新增手术室专用软袋输液产能1亿瓶/袋(预计18年四季度开始运行),19年新增大容量软袋输液产能0.5亿瓶/袋。我们预计公司输液产品的销量将上升至18年的14.5亿瓶/袋,19年的15.6亿瓶/袋,以及20年的16.2亿瓶/袋,分别同比增长12%/8%/4%。

咖啡因业务。2017年公司从天津中安药业收购咖啡因等七个原料药批文,将于天津新建5000吨咖啡因相关的原料药产能,预计于19年投入生产。我们预计咖啡因原料药产能利用率于19年达到60%(3000吨),20年达到80%(4000吨)。

维持买入评级。我们维持2018年稀释每股盈利为0.31港币(同比增长35%),将19年预测从0.41港币下调至0.40港币(同比增长29%),将2020年预测从0.49港币下调至0.48港币(同比增长20%)。我们将目标价从10.20港币下调至8.5港币(对应28倍18年市盈率,以及21倍19年市盈率)。目标价对应35%的上涨空间,维持买入评级。