下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1、困境反转标的:中报业绩大减,但未来业绩增长确定;

2、白酒板块:白酒业绩靓丽,引发基金持仓创五年来最高,是否临近景气反转的拐点?

3、乳制品板块:警惕龙头股价见顶风险;

4、调味品行业上市公司经营分析;

乳制品板块:收入增速回升,激烈竞争引致净利率降低

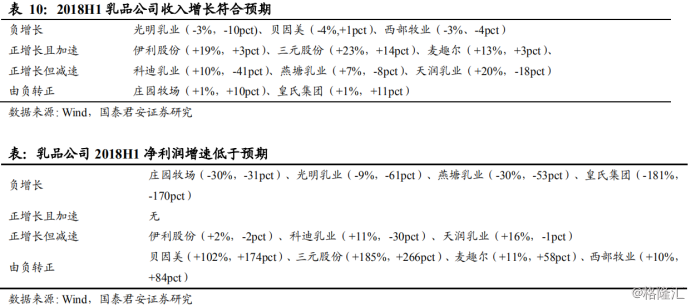

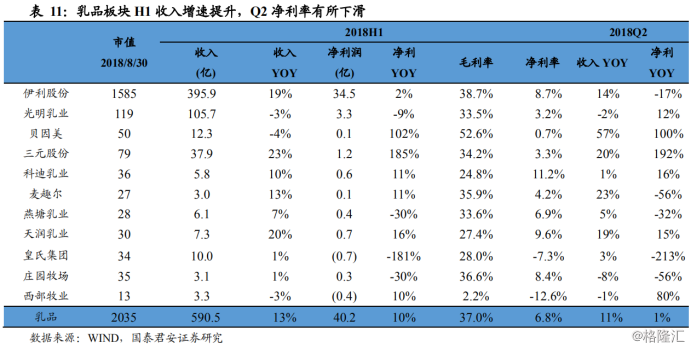

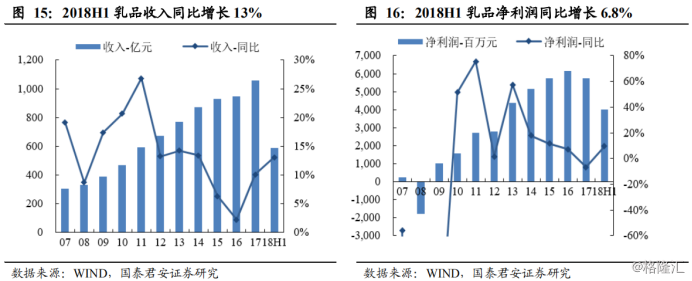

行业竞争依旧激烈,费用投放加大,且面临成本上升。2018H1 乳品板块收入 590 亿、净利润 40 亿,同增 13%、10%,升 3pct、13pct。板块毛利率 37%,略降 0.1pct,原奶成本有上升趋势。净利率 6.8%,降 0.2pct,销售费用率 24.4%,升 0.8pct,仍处高位。

龙头伊利股份费用投放加大,盈利低于预期。2018H1 伊利股份、三元股份、麦趣尔收入同增 19%、23%、13%,增速同比升 3pct、14pct、3pct,仍处于加速趋势。但是,伊利股份同期净利润同增仅 2%,增速同比降2pct。毛利率略升 0.5pct,但销售费用率提升 2.7pct,导致净利率降 1.4pct。三元股份净利润增速由负转正,销售费用率降 1.7pct,同时毛利率 2.6pct,使得净利率提升 2.2pct。

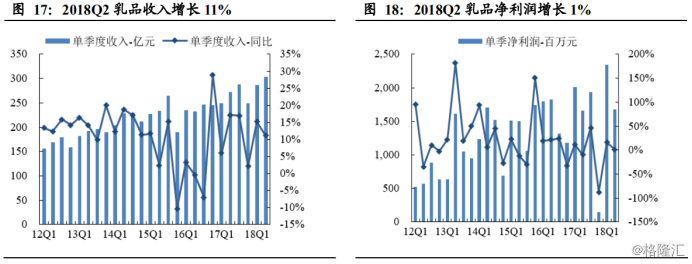

2018Q2 盈利能力环比恶化。Q2 乳品板块收入 303 亿、净利润 17 亿,增 11%、1%,降 6、10pct。盈利能力环比恶化,净利率同比降 0.6pct,销售费用率提升 1.5pct。伊利股份 Q2 收入同增 14%,增速降 6pct,净利润同减 17%,降幅 16pct。毛利率降 0.2pct,销售费用率升 4pct,净利率降 3pct。公司销售费用投放力度加大,导致业绩低于预期,主因为捍卫市场份额而开展世界杯营销费用,以及提前分摊冬奥会费用、低温产品买赠增加等。

内参点评:………………

目前仍处于优惠扣价期间:998元/年、799元/半年、518/季度、198元/月

格隆汇官网订阅地址:点此进入

格隆汇APP商城:点此进入